东方精工集团(以下简称“集团”)由唐灼林董事长1996年在广东佛山创立。集团以“智能制造”为战略愿景和业务核心,是国内最早从事智能瓦楞纸包装装备研发、设计和生产的公司之一。自2011年上市以来,集团确立“内生外延”式“双轮驱动”的发展模式,向瓦楞纸包装装备产业链上下游拓展布局,目前已成为综合实力国际领先的智能瓦楞纸包装装备供应商,并正通过实施智能化、数字化转型成为行业智慧工厂整体解决方案供应商。在核心零部件领域,集团控股子公司是国内领先的水上动力设备专业供应商。

公司当前产品体系(列举部分)

瓦楞纸板生产线

东方精工印刷机

东方精工印刷机下印式联动线

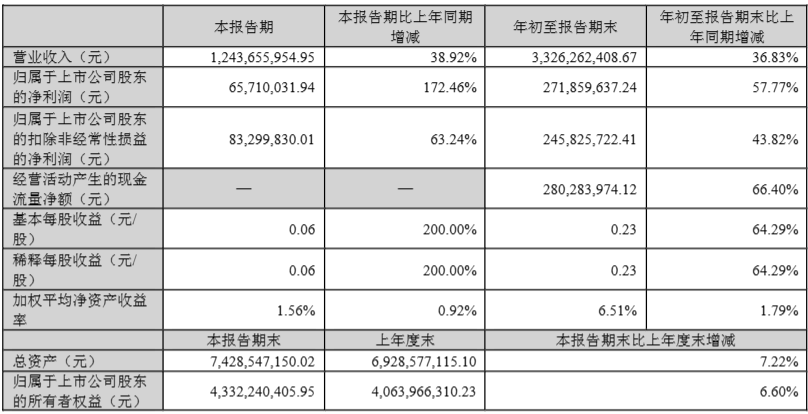

公司当前股价以及财务风险分析

东方精工截止目前(2024.1.10)公司近一个月股价上涨9.55%,近三个月股价上涨9.48%,近半年股价下跌2.85%,公司股价呈现出短期反弹的趋势,一方面和市场主力资金流入该板块有关另一方面与可控核聚变以及近期精密造业业回暖密切相关,短期内对于公司股价拉升明显。同时股民朋友也应当注意,公司短期内股价波动较大,需要警惕公司主力资金大量流出所导致的股价回撤风险,避免成本价过高的问题出现。

从公司当前所披露的财务数据表明公司近三年的营业收入保持正增长,公司的营收从2020年的29.16亿元增长至2022年的38.93亿元,同时公司近三年净利润保持为正,业绩面的改善对于公司估值的提升有正向作用,当前公司资产负债率为38.52%,投资者需要公司可能有一定的财务风险。

公司股价上涨的主要因素

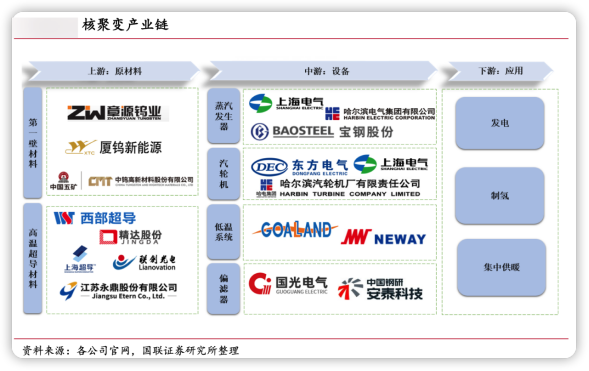

可控核聚变概念的爆发

12月29日,由中核集团牵头,25家央企、科研院所和高校组成了可控核聚变创新联合体,正式揭牌中国聚变能原有限公司(筹)。此前,国资委启动实施未来产业启航行动,可控核聚变被视为未来能源的唯一方向。加上年内“中国人造太阳”刷新运行记录,年末4台电核机组核准,资本市场闻风而动,核电产业链再度成为资本风口。

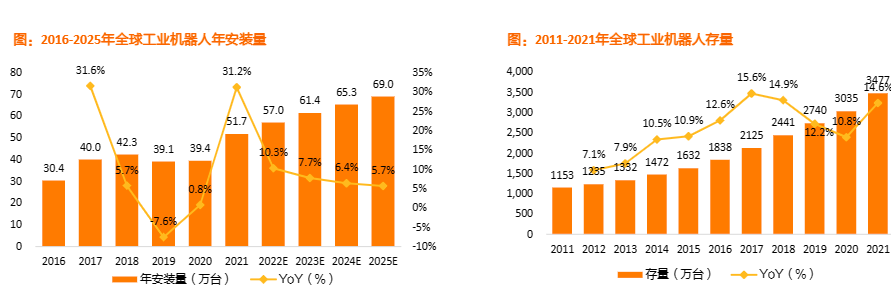

机器人市场未来庞大的市场规模

图片来源天风证券

图片来源天风证券2022年全球工业机器人市场规模将达200亿美元,其中中国工业机器人市场规模约达80亿美元;2022年中国工业机器人销量预计突破30万台,同比增速超过15%;2023年预计工业机器人销量将达到37.5万台,同比预计增速超23%。未来工业机器人市场将延续增长趋势。庞大的未来预期市场带动相关产业链上下游公司股价长期估值的趋于向上。

公司风险提示

1.汇率波动风险

公司主要海外业务主体Fosber集团的主要结算货币和记账本位币为欧元,Fosber美国和国内出口收入主要以美元结算。美元和欧元汇率的波动,对海外业务主体的正常经营影响不大,但对海外业务主体的资产和经营业绩在合并财务报表中的呈现有一定影响。

2.财务投资业务的潜在风险

基于公司实际和发展需要,近年来公司以部分闲置的自有资金,适度开展证券投资和委托理财等财务投资类业务。开展上述业务存在因受金融市场波动、收益不确定性的风险;理财业务中如受托方在投资策略、资金使用等方面出现风险事件,可能导致公司承受一定投资损失的风险。

个人组合收益率(112天)

每天更新组合情况,目前组合成立111天总收益38.11%,同期跑赢大盘指数49%。

近期有想减少交易费用的朋友,能够给到极低的成本(万0.854),欢迎在腾讯文章号谢廷峰交流。

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。原创不易,感谢大家耐心阅读。