重庆是个好地方,不仅有自己的啤酒(重庆啤酒),还有自己的牙膏——登康口腔。

根据官方统计数据,2017年我国35-44岁居民中96.7%的人有牙结石、87.4%的人存在牙龈出血现象,5岁儿童乳牙龋患率为70.9%。

2020年国内口腔疾病患者人数7.04亿人,相当于每10个人中就有5个人有口腔疾病。口腔健康至关重要,这也是我想分析牙膏企业的原因之一。

登康口腔公司简介

登康口腔前身是“重庆牙膏厂”,成立于2001年,2023年4月上市。可能很多人第一次听说这家公司,但它的产品大家应该都知道。

公司的冷酸灵牙膏,在抗敏感细分领域市占率约60%,广告语“冷热酸甜、想吃就吃”很多人耳熟能详。

公司的业务主要有两块:成人口腔护理和儿童口腔护理,其中成人口腔护理产品营收占比一直高于90%,2022年收入11.88亿元。

按照产品分类,2022年成人牙膏和儿童牙膏营收占比分别为80.2%、5.5%,所以我认为登康口腔是一家专门做牙膏生意的企业,除牙膏外,还有牙刷、涑口水等口腔清洁护理用品。

按渠道分类,公司有经销、直供、电商三种销售模式。其中经销模式营收占比约78%,是主要营收来源;电商模式是近几年占比提升最快的渠道,2022年上半年营收占比已超过17%。

登康口腔在A股的竞争对手有云南白药、两面针、倍加洁,其中两面针、倍加洁口腔护理产品营收都在60%以上,云南白药牙膏营收低于30%,但是公司利润的主要来源,因此我选择这三家企业作为比较对象。

接下来主要从市场份额、业绩稳定性、盈利能力、净现比4个方面进行分析,目的是看一看新上市的登康口腔有哪些优势和劣势。

1、登康口腔牙膏市场份额第四

2021年中国口腔护理市场规模为521.73亿元,2017-2021年均复合增长率为 7.7%,预计2026年则有望达678.06亿元。

口腔清洁护理用品中牙膏、牙刷、漱口水/液、牙线占比分别为60%、34%、5%、1%,牙膏牙刷为主要品类。

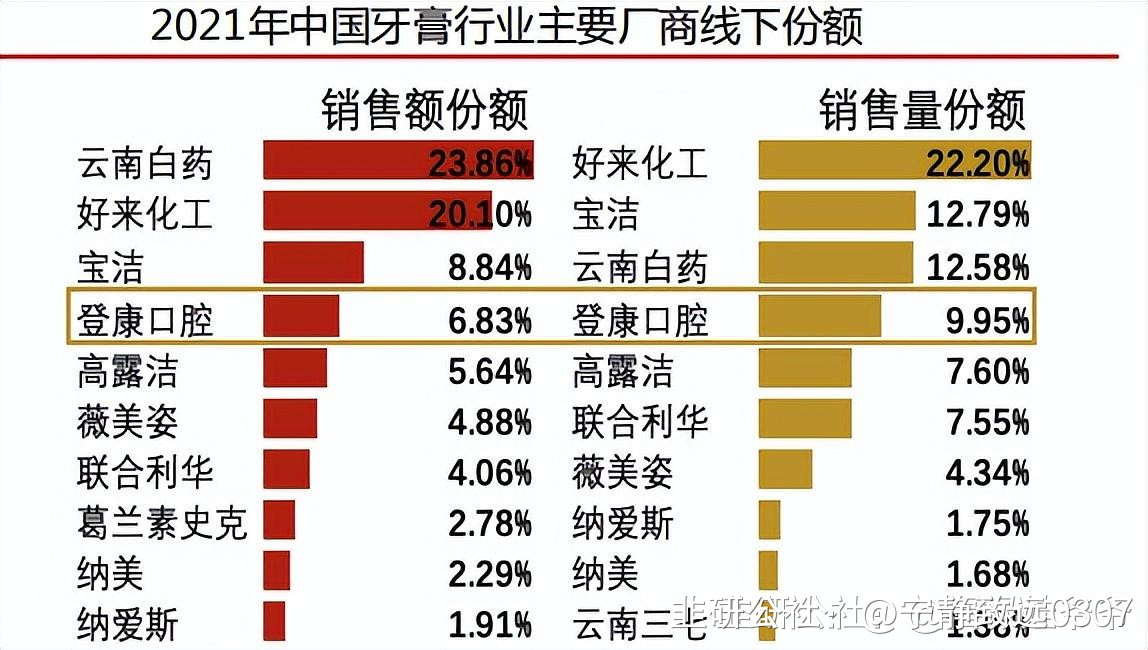

登康口腔、云南白药、两面针、倍加洁主要销售收入都来自线下,按照线下销售额排名,2021年市场份额排名前三的是云南白药、好来化工、宝洁,登康口腔排名第四,两面针和倍加洁未进入前十。

我认为登康口腔虽赶不上市占率第一的云南白药,但在上市的中国企业中,市场份额也是排得上的。

另外,它的领导品牌冷酸灵牙膏在抗敏感领域市占率高达60%,竞争优势还是很明显的。

2、业绩稳定性最高

2019年到2022年之间,登康口腔的营业收入、净利润一直保持双增长,营收从9.4亿元增加值13.1亿元,净利润从0.63亿元增加值1.35亿元,具体如下图。

而云南白药2021年净利润下滑49%(投资亏损所致),两面针和倍加洁业绩犹如过山车,十分不稳定。

通过比较我认为,登康口腔业绩最稳定,其抗风险能力也更高。

2020年、2021年,牙膏行业整体增速放缓。2021年牙膏销售规模339.8亿元,同比增长0.86%。

由于竞争激烈以及外部环境影响,一些外资品牌线下销售额持续下滑,但云南白药、登康口腔市场份额逆势上涨,我认为这和产品结构升级、渠道深耕等因素有关,同时也证明了登康口腔的实力。

3、毛利率第一,净利率持续上升

毛利率越高,说明企业的盈利能力越强,产品相对而言更有竞争力。4家企业中,登康口腔毛利率一直大于40%,显著高于两面针和倍加洁。

其中云南白药综合毛利率不到30%,这是因为其商业营收占比高,但毛利率低,拉低了整体水平;牙膏所属的工业板块毛利率超过60%。

另外,从净利率数据看,只有登康口腔的净利率持续提升,从2019年的6.69%提高至2022年的10.25%。

由于云南白药近两年投资亏损,净利率严重下滑,所以2021年开始登康口腔的净利率也是可比企业中最高的。

结合毛利率可知,2019年到2022年期间,登康口腔的毛利率略有下滑,为什么净利率还能不断提高呢?

查看费用率可知,同时间段内公司的销售费用率从29.24%下降至24.01%,所以净利率提升。

我认为,究其根本是因为公司渠道建立和品牌推广取得效果,而这些在未来仍然是公司的竞争优势。

4、净现比低于1,净利润质量不高

净现比=经营活动现金流量净额/归母净利润*100%

净现比是衡量一个企业“真实”盈利能力的核心指标,一般来说,净现比要大于1,说明企业实现1元净利润就有至少1元的现金流入。

如果净现比小于1,则说明净利润数据虽好,但没有真正赚到钱。

如下图所示,2019-2022年登康口腔的净现比分别是0.9、1.42、0.61、0.62。即除2020年之外,公司的净现比都小于1。

从净现比指标看,云南白药和倍加洁净利润现金含量更高。

再说回登康口腔净现比小于1,一般来说,净现比小于1说明企业的销售回款能力比较弱,净利润现金保障能力不太好。

但对比发现,登康口腔应收账款周转率一年接近30次,而其他3家企业应收账款周转率均是个位数,这说明公司的回款能力没问题,甚至比对手更出色。

那么,净现比低于1的原因,在于现金流出过多。查看现金流量表可知,登康口腔“购买商品、接受劳务支付的现金”和“支付其他与经营活动有关的现金”数额偏大。

购买商品、接受劳务支付的现金:公司的存货2021年开始相比之前明显增加,可见公司大量购进原材料,使得该科目增加。2019-2022年存货规模分别是1.39亿、1.38亿、1.65亿、1.97亿元。

至于支付其他与经营活动有关的现金,财报中并没有说明,我们不得而知。

通过以上分析,我认为登康口腔的优点是:盈利能力强、市场份额不低、业绩稳定;缺点是净利润现金含量低,整体看登康口腔是牙膏行业的新秀。

2023年一季度,登康口腔营收同比增长10.65%,净利润0.32亿元同增13.54%;在此基础上,预计2023年净利润增速约15%,净利润1.55亿元。

站在长期角度,我比较看好口腔护理行业的前景以及行业内头部企业的潜力。口腔问题越来越普遍并受到重视,目前口腔护理产品中牙膏占比最高,未来牙刷、漱口水、口腔美容也会成为趋势。

登康口腔在牙膏、牙刷方面具备先发优势,线下牙膏、牙刷的市占率分别是第4、第6;儿童牙膏市占率第5。

公司表示,未来将积极稳妥推进企业向高端制造和口腔医疗、口腔美容领域拓展,总体而言这家公司是值得期待的。

文章转载自谋球,非原创!

- 1