光伏核心辅材:光伏玻璃产业及个股梳理

伏白的交易笔记

买买买的游资

2024-01-14 14:23:34

一. 光伏玻璃简介

光伏玻璃作为光伏组件最外层的透光封装面板,较传统玻璃具有透光率高、耐高温、耐氧化、耐腐蚀等优势,直接影响组件发电效率和使用年限。

光伏玻璃与普通玻璃主要原材料相同,包括石英砂、纯碱等,但对石英砂质量和铁含量要求更严格。

光伏玻璃较传统玻璃在生产工艺方面有更高要求,且初期投入资金更大。

二. 产业链

光伏玻璃上游包括石英砂、纯碱和燃料,直接材料和能源为主要成本构成,比重超 75%。

下游为组件制造商,光伏玻璃占组件成本比重约8%。

三. 制作工艺及分类

光伏玻璃根据生产工艺不同,主要分为超白压延玻璃和超白浮法玻璃;压延玻璃是光伏玻璃主流产品,浮法玻璃主要用于薄膜电池、建筑玻璃及汽车。

四. 供需结构

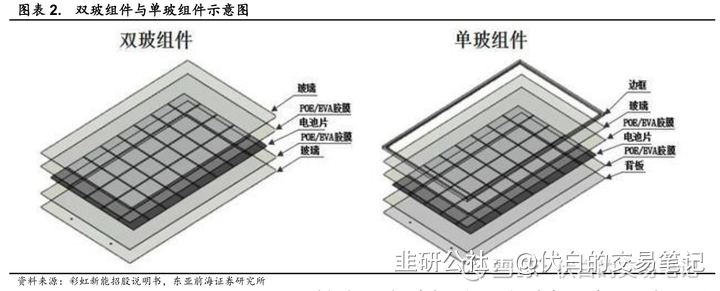

4.1 需求端:双面双玻组件打开行业增量空间

新增光伏装机量驱动光伏玻璃需求向好,双面组件趋势助力渗透率提升。

双面双玻组件将传统背板换成光伏玻璃,配合双面电池使得背面能吸收周围环境反射的太阳光发电。双面双玻组件具有发电效率高、使用年限长、综合发电成本低等优势。

4.2 供给端:双寡头格局

全球光伏玻璃行业集中度逐渐提升,市场呈现信义光能和福莱特双寡头格局。

全球光伏玻璃厂商市占率分布:信义光能29%,福莱特24%,彩虹新能源6%,金信太阳能7%,洛阳玻璃5%,南玻a3%。

4.3 降本增效:成本控制是光伏玻璃企业核心竞争力

(1)光伏玻璃由于对透光性、机械性能均有较强要求,产品质量要求高。龙头企业良品率优势明显:信义光能良品率82%,福莱特良品率86%,显著高于二线厂商75%水平。

(2)布局原材料助力降本:福莱特、信义光能、南玻 A、旗滨集团等公司布局上游石英砂矿。

受政策端和需求端双重影响 ,预计2022-23年迎来产能扩张,名义产能供给过剩。

五. 相关标的

信义光能:光伏玻璃行业全球龙头,同时公司有光伏电站建设运营业务和 EPC 业务。

福莱特:全球第二大光伏玻璃厂商,亦生产浮法玻璃、家居玻璃及工程玻璃。

旗滨集团:国内浮法玻璃龙头。浮法玻璃、低辐射玻璃(Low-E)、节能建筑玻璃等业务线,持续加码光伏玻璃。

金晶科技:国内TCO玻璃龙头(钙钛矿电池核心辅材)。

耀皮玻璃:主营浮法玻璃、加工玻璃、汽车玻璃,光伏TCO玻璃供应商。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

信义光能

S

福莱特

S

旗滨集团

S

金晶科技

S

耀皮玻璃

工分

17.97

转发

收藏

投诉

复制链接

分享到微信

有用 20

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(20)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2