原文来源:日久光电(SZ:003015)——上涨背后的风险与逻辑分析

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。文章转载来源腾讯文章号谢廷峰。

江苏日久光电股份有限公司坐落于中国第一水乡---周庄,主要从事触控显示应用材料的研发、生产和销售,并定制化开展相关功能性薄膜的研发和加工服务。公司于2020年10月21日在深市主板成功上市(股票代码:003015)。公司于2010年1月12日投资创建,注册资金28106.6667万元人民币,占地面积65亩,现有员工280余人,深圳设立有分公司。公司于2018年6月在浙江嘉兴市海盐县成立全资子公司,注册资金52,000万元人民币,占地84亩。

公司目前的主要产品为ITO导电膜,该产品为具有优异导电性能及光学性能的薄膜材料,是目前制备触摸屏等器件最常应用的高透光学导电膜材料,可应用于各类触控方式的人机交互终端场景,包括消费电子、商用显示、工业控制、办公、教育等场景。

公司当前产品体系

光学膜系列

导电膜系列

光学胶系列

公司当前股价以及财务风险分析

日久光电截止目前(2024.1.12)公司股价近一个月上涨20.49%,近三个月股价上涨20.72%,近半年股价上涨36.12%。公司股价近期主力资金呈现流入状态,公司股价短期呈现震荡趋势,股民朋友需要注意的是,公司股价短期和主力资金流入流出呈现出强烈的正相关作用,需要警惕主力资金流出带来的巨幅回撤风险。

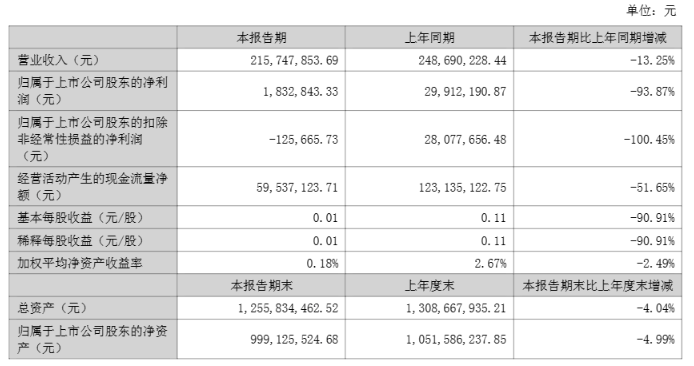

从公司当前所披露的财务风险来看,公司近三年营收呈现出下滑态势,公司营收从2020年的5.17亿元下滑至2022年的4.69亿元,同时公司净利润从2019年的8489万元下滑至2022年的3989万元,当前公司资产负债率为23.08%,在行业属于中低水平,同时股民朋友应当注意,公司营收以及净利润的下滑对于公司未来股价估值会造成一定的负面因素,需要注意其公司经营发展的可持续性。

公司风险提示

(一)市场竞争风险

(二)产品价格下降的风险

(三)供应商集中的风险

(四)应收账款增加的风险

(五)汇率波动的风险

(六)核心人员流失、核心技术失密的风险

个人组合收益率(117天)

近期有想减少交易费用的朋友,能够给到极低的成本(万0.854),融资成本(5%)欢迎在腾讯文章号谢廷峰交流。