储能核心标的,收藏备用!!!

二亩自留

2021-08-08 05:32:04

(转自雪球:姆爷的守护)

储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值。

1.电化学储能系统简要分析

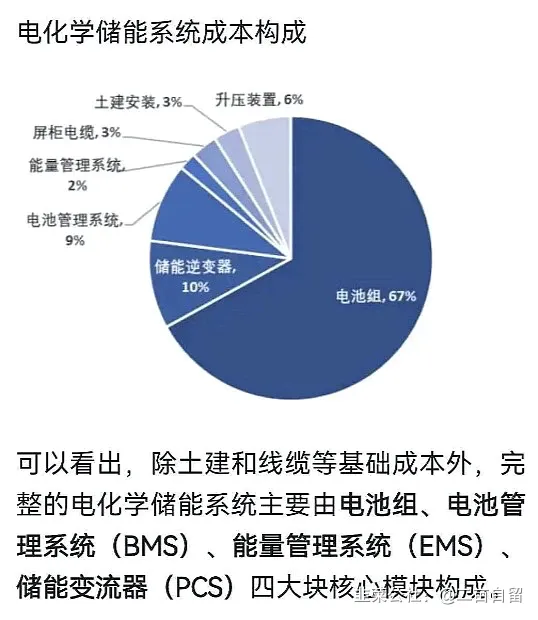

1.1 成本构成

成本主要在电池,PCS,BMS和EMS。

1.2 储能产业链

1.3 政策催化

2025年,要达到30GW以上,20年底电化学储能装机2.4GW左右。12倍的增长空间。

—引用兴业证券研报

2.储能标的选择

我不会像一些大V一样整些虚头巴脑的东西,喜欢更确定的答案,而不是只做行业分析。我昨晚把所有储能公司的主营业务,营收,估值,竞争格局都梳理了下,直接给出答案。

我现在有5%的四方股份,一点点底仓的科士达和盛弘。下周如果低位有机会,会换成科士达/百川(仓位估计5-10%)。说下我看好科士达和百川的理由。

2.1 科士达。

a.主要原因和宁德合资建厂,见下图。

b.宁德系产业链永福做设计规划,科士达做电池和pcs,星云做系统。储能两个占比最大就是电池和pcs。科士达最受益。目前估值相比上能和盛弘也还好。

c.合资建厂一期今年7月份全面投产,后面的业绩有保障。

2.百川股份。

1.持有32.2%的海基新能源的股份,也是它的第一大股东。海基新能源在国内和海外的电化学储能的装机量对比。

简而言之,在新能源车这么拥挤的赛道,要么背靠大树,要么自己就是爷。

盛弘股份。目前盛弘和上能电气资金面最强,业务弹性也不错,但估值离谱。

适当关注就好。星云股份。市值最小,和宁德签了新订单。业绩弹性大

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

科士达

S

百川能源

S

星云股份

S

盛弘股份

工分

50.69

转发

收藏

投诉

复制链接

分享到微信

有用 41

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(41)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3

- 4