日增突破100万,以美国为代表的西方国家,事实已经走上了群体免疫的路线。很多美国人放弃接种疫苗,转而把希望寄托在特效药上。这就相当于把新冠当成流感来对待。但是新冠的致死率还是远高于流感的,谁都不希望自己成为那千分之一,所以特效药必然长期供不应求。

目前欧美的抗疫路线:大量投放新冠检测试剂盒,老百姓自己在家就能测,全民检测带来大量订单(所以九安走成了十倍大牛股),检测问题解决了,确诊了该怎么办呢?按照美国目前的医疗资源,重症患者有医保的可以去医院治疗(运气好有床位),没有医保的就自求多福,轻症患者自己注意吧,祈祷自己不要转成重症。现在特效药出来了,对于症状出现五天内治疗,降低住院或死亡率89%。只要确诊的,应该都不希望自己出事,最方便而且经济实惠的方法就是购买特效药服用,一个疗程529美元,如果不是处方药,我觉得每个家庭都有必要常备一点。

随着奥密克戎的加速流行,其超过德尔塔毒株的超高传播性已经让全世界恐慌,加上奥密克戎让疫苗的作用大幅降低,尤其是让默沙东的Molnupiravir口服特效药对住院和死亡病例的减少率从50%下降到30%,辉瑞的Paxlovid降低住院率或死亡率的有效率仍为89%,且体外试验证实对Omicron突变株仍有效。辉瑞极有可能赢家通吃。

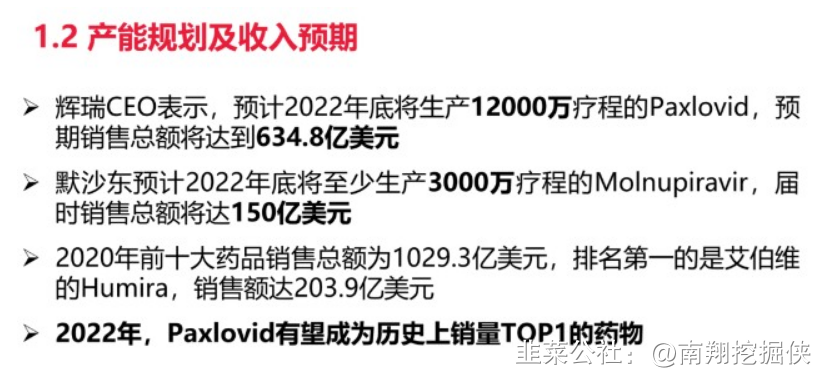

辉瑞自己预计2022年要生产12000万疗程,其中至少2000万疗程订单是由联邦政府买单。销售总计634.8亿美元,约合4040亿人民币。这还不包括在全球范围内授权的其它仿制药(包括中国、印度、东南亚、非洲等人口众多的地区),所以新冠特效药每年的市场应该是万亿级别的,当然生产这么多特效药必须要有相应的中间体。

在化学制药流程中,分子量越大越难以合成。所以在稀缺性和价值上面:卡龙酸酐<77-1<PF

雅本化学具备了卡龙酸酐及高级中间体77-1的大规模制备能力,且目前正在进行PF制备的研发。在全世界Paxlovid产业链中处于关键原料和中间体供应的领先位置。资金选择雅本化学作为本次辉瑞特效药的龙头,主要也是看中了77-1的产能,和正在研发的PF。

作为可能掌握着卡龙酸酐和77-1的全球最大产能,以及正在研发批量制备Paxlovid原料药PF的雅本化学,有望受益于这一全球万亿级别市场的巨大机会,迎来千载难逢的发展机会,公司价值将迎来全面重估。

回顾英科医疗,九安医疗等大牛股,这些都是在新冠某个阶段可能发挥重大作用的公司,都在短时间实现了十倍的涨幅,而随着欧美群体免疫的路线,特效药可能成为新冠的终极解决方案,其地位高于疫苗、检测、口罩等,所以要重视雅本化学在产业链中的地位,这可能是一次千载难逢的投资机会。

- 1