主营相关:主要从事覆铜板(CCL)和粘接片(PP)等复合材料及其制品的设计研发生产和销售,主要产品是覆铜板和粘接片。覆铜板是印制电路板的核心材料,印制电路板是电子元器件链接的载体,广泛用在消费电子、计算机、通讯、汽车电子、航空航天和工业控制等终端领域。国内高端覆铜板依赖进口,市场被罗杰斯、泰康尼、松下等垄断。公司在实现了覆铜板材料无铅无卤化、超薄化、高频高速等技术突破。公司无卤覆铜板的销售位居全球前十、内资厂第二,超薄工艺覆铜板获得全球PCB龙头健鼎集团认可,高速板技术获得华为、中兴等通信设备龙头企业认证。

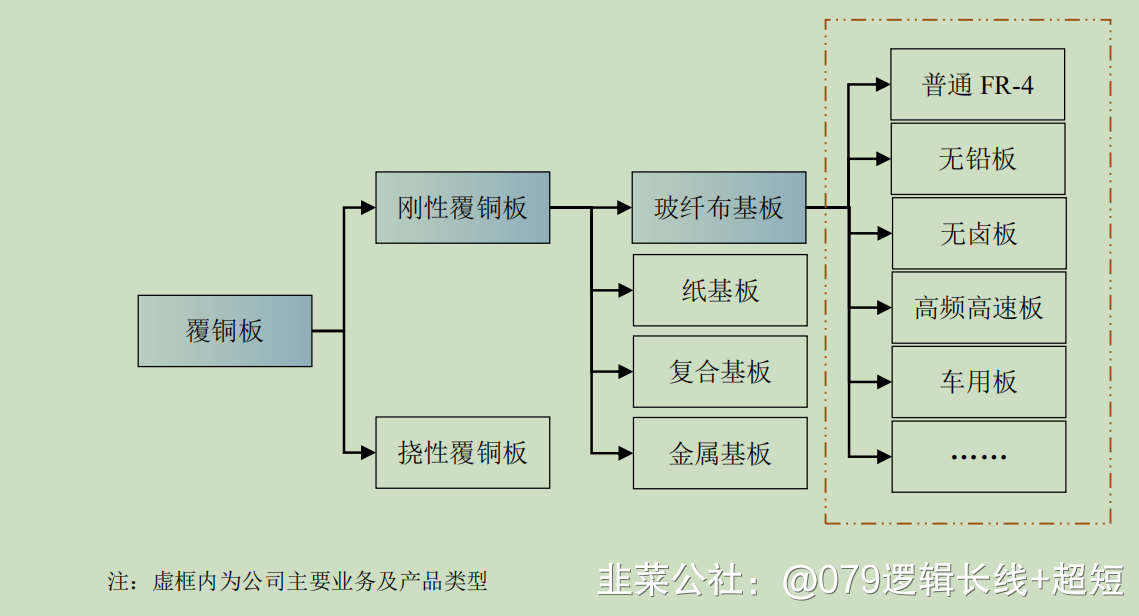

根据机械刚性,覆铜板可分为以下2类,如下图。具体终端应用领域包括手机、通信基站、网路设备、服务器、计算机、智能穿戴、汽车、航天和家电等领域。

粘接片又称半固化片,覆铜板和半固化片占PCB原料成本的50%左右,是覆铜板生产过程中的前道产品,很大程度上决定了覆铜板整体的性能。公司的无铅无卤覆铜板和半固化片等环保型高附加值产品在销售中占比不断提升。

行业格局:据 Prismark 统计,2018 年全球高速覆铜板总产值 15.22 亿美元,较上年增长 66.52%。高频覆铜板总产值 4.39 亿美元,较上年增长 9.2%。两者合计市场规模已超过 100 亿人民币,且随着 5G 的商用实施,其需求仍处于快速增长。如下表所示,高频高速板的技术门槛非常高,市场总体上为日本、美国和中国台湾的企业主导,高速覆铜板市场以日本松下为业内标杆,高频覆铜板市场以美国罗杰斯为行业代表,松下和罗杰斯分别占据了全球高速板、高频板领域较大的市场份额。2018 年,亚洲地区(不含日本)的覆铜板产量占到全球的 88.6%,其中中国大陆地区占亚洲地 区(不含日本)的 79.30%。覆铜板作为电子信息产业的基础材料,有较高的技术、资金和市场壁垒,目前已形成较为集中的市场格局,前 20 名厂商合计市占率约 90%左右,台资、日资企业占据了较大的市场份额。以生益科技、金安国纪、南亚新材、华正新材和超声电子等为代表的大陆本土厂商经过多年发展,已具备较强的综合实力,2018 年均跻身世界前 20 强。生益科技已成为全球行业龙头之一,中国大陆地区覆铜板产量占全球覆铜板产量的比例超过 70%,但内资厂商合计的市场占有率仅有 20%左右。作为电子行业必备的元器件,我国覆铜板仍在较大程度上依赖于外资或外资在我国境内开设的工厂,从相关产业战略性布局的角度来看,本土覆铜板企业仍有较大的进步空间。

发行人市场地位:在业务规模方面,发行人是少数跻身全球前二十名的内资覆铜板厂商之一,2018 年公司以 18.38 亿人民币的营业收入排名全球第十四名、内资厂第三名。根据 Prismark 的数据,生益科技、金安国纪、华正新材和本公司均为跻身全球覆铜板行业前二十强的少数内资厂商,其中生益科技更是全球覆铜板行业的龙头企业。发行人目前业务规模在内资厂商当中排名第 3,仅次于生益科技、金安国纪,领先于华正新材,全球市场份额 2%,还有较大的发展空间。具体如下图

可比公司:生益科技、金安国纪、华正新材。发行价32.6/,发行市盈率55.24倍。总体一般。

资料来源招股说明书