(网络纪要,审慎参考,仅转发,不代表任何投资建议,侵权请私信联系删除。)

回顾下最近几个明星股研报分享时间

【珠城科技301280】优必选A股最佳映射!!!机器人连接器与优必选/美的库卡机器人合作,在手现金10亿元+,24年净利润预期2+亿元,目前30亿元市值扣除现金后PE仅10x。

??【奥比中光688322】英伟达机器人领域重要合作伙伴。(1)奥比中光与微软、英伟达联合研发制造3D iToF相机Femto Mega,并将Femto Mega和其它3D相机集成到NVIDIA Omniverse生态开发平台中。(2)奥比中光与英伟达合作开发的3D开发套件Orbbec Persee N1 。新品融合奥比中光双目结构光相机Orbbec Gemini 2和支持海量开源项目的NVIDIA Jetson Nano算力平台,奥比中光将视觉生态产品矩阵集成到新版本NVIDIA Isaac Sim平台,助力全球超过百万名机器人开发者便捷地开发、测试、仿真机器人3D视觉系统,打造出具备更强大能力的机器人。

【陈果】近期沟通,发现除了对冲基金交易性资金,确实有一些资金尤其欧资,从资产配置角度增配或考虑增配中国股市。一旦经济失速担忧显著下降,后面还会有一波显著流入。

赛微电子:厚硅工艺平台有望成为主流硅光平台技术,独特TSV助力Silex成为头部硅光Fab厂 <出处未知,注意吹票风险>

随着大模型的时代到来,1.6T及更高速的光模块有望在数据中心开始放量。光进铜退、硅光时代已经到来。通过近期罗伯特科的表现,我们认为此阶段关注度已经从传统算力切换到硅光赛道。硅光的上游核心加工和设备等环节,应该更加受到重视!公司具有成为下一个罗伯特科潜质。

硅光加工目前市场主要分为220nm常规工艺和3um厚硅片工艺,虽然220nm工艺为标准技术,但会存在芯片-光纤之间的端面耦合效率低、工艺兼容性差的问题难以集成光源。如果采用厚硅工艺,容易集成Ⅲ-Ⅴ族化合物、降低损耗,易于耦合。从而达到真正的硅光集成;

厚硅工艺加工复杂,特别是在刻蚀方面和传统工艺有较大区别,对于相关设备功率和校准的调制更为苛刻。Silex作为MEMS代工的龙头企业,其对于异质集成、厚SOI层的加工以及相关的TSV技术具有世界领先的技术水平。目前公司已经和Finisar、Rockley、Imec、VTT等知名硅光企业进行合作,为其提供独特TSV加工工艺和硅光代工服务。

随着未来集成度进一步提升,厚硅工艺将成为主流。我们认为Silex技术实力强劲,是厚硅加工工艺中难以绕开的产业链环节,看好Silex长期发展。

中文在线(SZ300364)

??公布Re-e-l-s-h-o-rt2024年2月营收和下载量!

【Re-e-l-S-h-o-rt】2024年1月创造了史诗级营收数据,2月份在1月超高基数下,环比继续推升!!!

【净流水】:Re-e-l-S-h-o-rt 24年2月净流水1319万美元!

??同比增长24100%!

??环比增长24.6%(高基数下营收继续攀升??)

营收再创月度新高(1月数据为1063万美元)。一月日均净流水高达47万(1月份为34万)。

【下载量】:Re-e-l-S-h-o-rt 24年2月下载量695.5万!

??同比增长7384%

??环比增长17%

二月下载用户再创新高(1月份为599.6万)

截止2月28日,【Re-e-l-S-h-o-rt】营收占全球短剧行业的71%(1月份占比60%),其次为Sh-o-r-t-TV(12%)、Dr-a-m-a-B-ox(6%)

2月头部短剧出海平台合计下载量1674万。

同比??增长19608%

环比??增长32%!创新高

其中【Re-e-l-S-h-o-rt】用户占比高达63%??!

其次为Dr-a-m-a-B-ox(17%)、Fl-e-x-TV(9%)!

短剧产业增长持续爆发加速

而【Re-e-l-s-h-o-rt】继续保持寡头格局!

强推大模型燃料股,llama中国区唯一合作伙伴,海天瑞声。<未知来源,注意吹票风险>

1、AI人气龙,价值超跌。社保基金出现在三季报,以9.30号的60日线为锚点,估算成本81.10。社保认为81的时候有投资价值,海天瑞声的实际价值应该在120以上,增长空间100%。

2、业绩反转。根据海天的业绩说明,由于海外客户2022年业绩下降,2023年收紧预算,导致海天2023年收入减少。客户meta微软 亚马逊 2023业绩均大幅增长,海天瑞声2023Q4业绩已经反转, 2024更是业绩可期。除此之外,上半年自动驾驶业务同比增长178%, 今年有望迎来自动驾驶和大模型双重增长。

3、下游AI应用爆发。根据华西计算机 刘泽晶团队的2.27统计数据。使用了海天瑞声数据的字节跳动AI应用豆包,周下载次数环比暴涨128%, 达到惊人的100万(见图1)。相似的,海外22年成立的音频大模型公司ElevenLabs,仅仅一年多在B轮融资估值已经10亿美元。

4、最最最热门的meta llama 开源模型模型,中国唯一合作伙伴(见图2),meta2024购买60万张H100,预计7月发布开源多模态模型llama3,引爆多模态ai应用,大部分公司将基于llama3重构多模态应用生态;

5、和海天任职多年的人士的内部沟通。

a.提问:aigc 文本/语音/图片需求,在未来一俩年是否会有需求增长,尤其sora最近又火了。

回答:文本、语音和图像视频数据其实都有需求。文本的话偏垂类领域,比如医疗、法律、金融等垂类的大规模公共数据,这类数据做预训练,然后在强化学习阶段再找专业的人进行标注,进行调优。我个人感觉大模型爆发对我们这类公司来说,是向好的,大模型业务是在之前业务的基础上额外的增加。

b、提问:怎么看待海天瑞声未来的业绩?

回答:这个问题超纲了,不过公司内部对业绩增长的是有要求的。

中广天择:国内sora文生视频大模型第一铲子股,视频算料将贡献超60倍利润<未知来源,注意吹票风险>

??公司23Q4已和万兴谈成3w小时视频算料项目,250w每一万小时,毛利率60%,将于24Q1确认750w收入,450万利润。今年年初已与某上海国资背景的大模型公司谈成合作,并签署20w小时合同,预计今年将贡献5000万收入,3000万利润。

背靠长沙广电,拥有20w+小时影视剧素材库,与超过 15 家卫视、5 家新媒体视频机构有合作项目,制作超过 40 档大型季播类节目,其中稳居B站纪录片播放量之首的《守护解放西》便是公司作品。

超高清的视频素材是sora的训练基础,其价值量远甚此前文生文(图)时代的文字图片素材价值!公司凭借20多年的积累,率先与多家文生视频大模型厂商达成协议,业绩将迎来爆发式增长:

??公司所处的影视剧制作赛道常年面临成本高、单片议价能力低的问题,20-22年公司平均净利润仅356万!而目前仅算已谈成的2个视频算料项目,也将在今年贡献3450万利润,十倍此前利润体量!今年是文生视频的爆发之年,年内有望谈成50家厂商共计150万小时的算料项目,预计贡献3.75亿收入,2.25亿利润,为公司过去9年利润之和,过去三年平均年利润的63倍!

随文生视频商业步伐逐步迈进,更多垂类模型被开发,未来3-5年仍将持续爆发式增长!

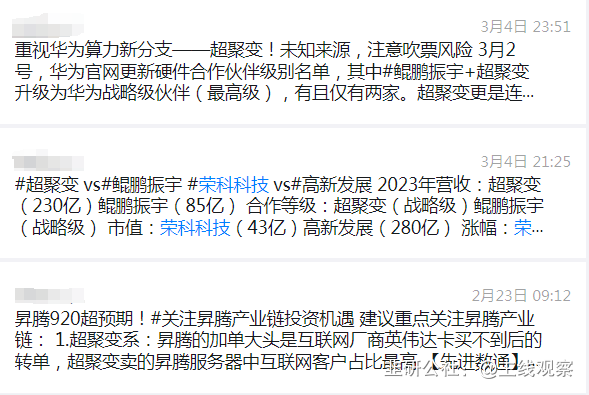

【天风通信】天源迪科—淘金华为链:华为和超聚变总代

1、子公司金华威(公司控股55%)是华为和超聚变的总代,覆盖代理华为服务器、交换机、视讯等9个品类,代理超聚变服务器。金华威并购之初200来万利润,经历快速成长,去年已实现超40亿收入(天源迪科22年总营收56.9亿元),超9000万利润。

2、在华为方面,公司是六家ICT总代之一,预计去年华为线业务收入超30亿,产品包括鲲鹏服务器、昇腾服务器、交换机、视讯等产品。

3、在超聚变方面,公司是其5家总代理之一,服务器收入迎来爆发式增长,从去年2-3亿,到今年截止上半年已实现7亿收入。产品包括X86服务器、AI算力服务器。随着NV禁令,国产算力服务器需求有望高速增长,公司有望持续受益。

4、在大疆方面,公司去年开始成为其政企市场总代之一,从无到有,预计今年产生增量收入2-3个亿。大疆政企市场交由金华威运营,今年大疆政企市场需求火热、供不应求,产能瓶颈造成限制,未来有望保持强劲成长动力。

5、卫星方面软件方面,公司有为中国卫通、亚太卫星开发提供业务运营支撑系统(BOSS系统)。

莱斯信息:低空经济+资产注入第一股<未知来源,注意吹票风险>

1、资产注入:中电科28所唯一上市平台,中电科市值最小的上市公司,28所是国内军用指挥系统唯一龙头(150亿收入/10亿净利级别),存资产注入预期(最新了解已经在推进注入的事了可验证)

2、低空经济:中标2024年安徽低空智能平台首个大标,低空经济真正中标的唯二公司(另一家是深城交),绝对最正宗的低空经济标的,且基础设施先行,也是最先会兑现业绩的公司

3、现有主业:空管龙头,未来3年保守30%业绩增长。核心产品空管自动化系统是我国首个民航空管区域级主用国产化系统,国内市占率42%(主系统占比65%),全国第一。另全国大的区管主控北上广是法国企业,西安成都是西班牙企业,以及全国未来400个小机场的信息系统,自主可控下都将是未来业绩保障

(海外也签了不少订单,中东非洲等一带一路)

4、估值测算:主业24年2个亿可以看到100亿。再叠加资产注入预期、军工AI第一股、低空经济等想象空间,未来有机会成长为千亿公司,次新小市值且行且珍惜(24年以来万丰奥威涨幅73%,四川九洲60%,公司-6%)

飞行汽车

产品40%的成本在机体结构材料,内部是玻璃纤维,外面用碳纤维包覆。

领导,今天海风大涨给您汇报一下情况。大涨原因,市场说“江苏项目预计即将签协议”。我这边的消息是:江苏项目年前审核到了各军种(海空军),之前12月底是预期年前签字通过,但最终是年后签字 ,目前审核从军种到了战区(东部战区),只要战区审核通过,则江苏海上风电项目就是军事解决,下一步开工。各军种都通过则战区一般不会驳回,所以江苏海风这边解决确定性非常高。

Meta将在今年发布AR眼镜,歌X、韦X和水X这三家中国公司赢得订单。其中歌X公司赢得整机制造订单,韦X公司赢得微显示屏订单,而水X公司则赢得了光波导及光机模组制造订单。

泰胜风能】:海风+航天卫星 双逻辑,<未知来源,注意吹票风险>

进军民用航天卫星及火箭回收业务,驶向星辰大海

【公司与星河动力达成战略签约合作】公司技术实力优异,背靠国资,与行业火箭龙头星河动力达成战略签约合作。战略签约合作范围包括【提供箭体、贮箱产品,合作海上发射、回收技术的开发】。民用航天中结构件往钢焊转型后实现有效降本,泰胜风能依托在风电塔筒焊接技术经验达成本次合作,充分彰显技术实力。

【星河规划年产20颗固体,液体蓄势待发】目前星河动力固体火箭已发射11颗,年产能达20颗;液体计划24年实现首发,25-26年进入批产状态。从结构件看,固体目前结构件单颗价值量1kw,液体单颗价值量5kw(4kw箭体+1kw贮箱);预计25年星河发射【固体15-20颗,液体5-6颗】,对应市场空间约【4.5-5亿元】。远期星河液体箭成熟,年发射量有望达到20颗及更高,单星河市场空间扩容至10亿元。

【新能源反弹,主业估值低位,出口漂浮式绝对领先,扩张火箭业务打开成长空间】泰胜风能主业风电利润24年7亿元,当前对应估值约14X;假设火箭行业净利率25%,25年火箭增量利润1-1.25亿元,给予25年30X,对应增量市值30-40亿元。考虑主业估值修复(20X给予140e)+火箭估值(30e)+海外漂浮式估值(30-50e),给予公司220-250e市值预期。据现价124%-155%空间。

- 1