杰普特——成长性不输罗博特科的硅光设备国内龙头,空间巨大

无名小韭82250117

2024-03-07 10:50:10

罗博特科近期因为硅光设备重组,被市场爆炒,但是显然有一家国内同样做硅光设备的科创成长企业却被忽略了

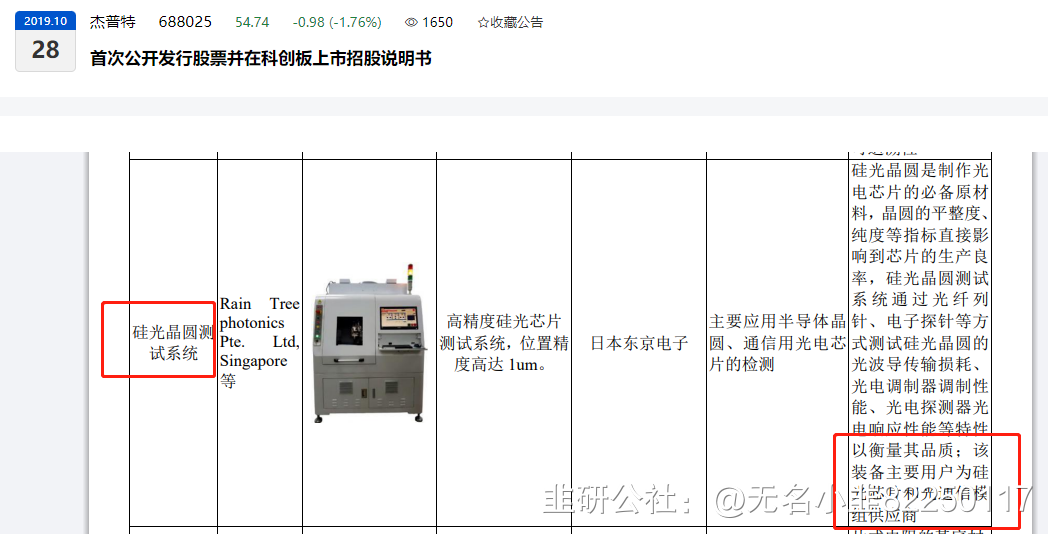

杰普特在其招股说明书上明确提到了几点,一个是有硅光芯片测试设备

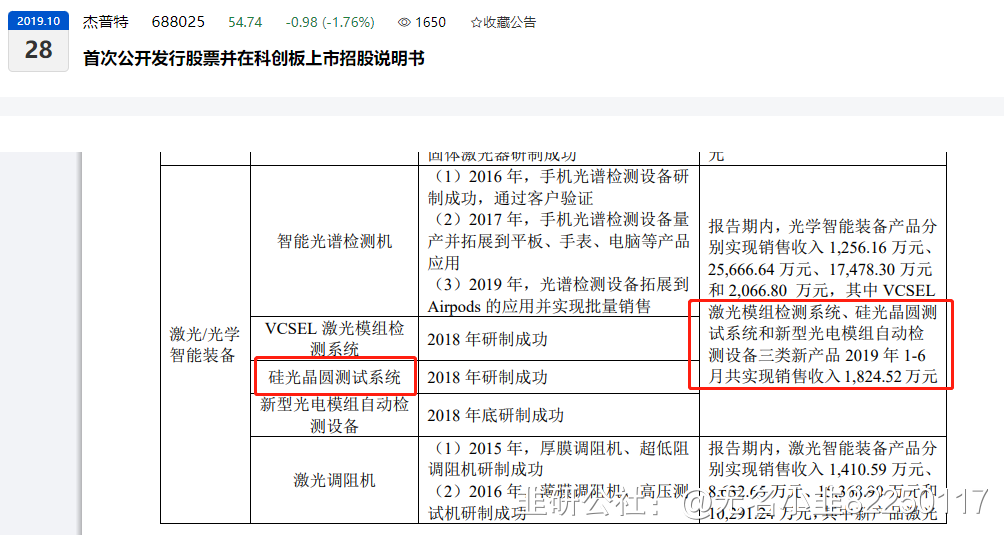

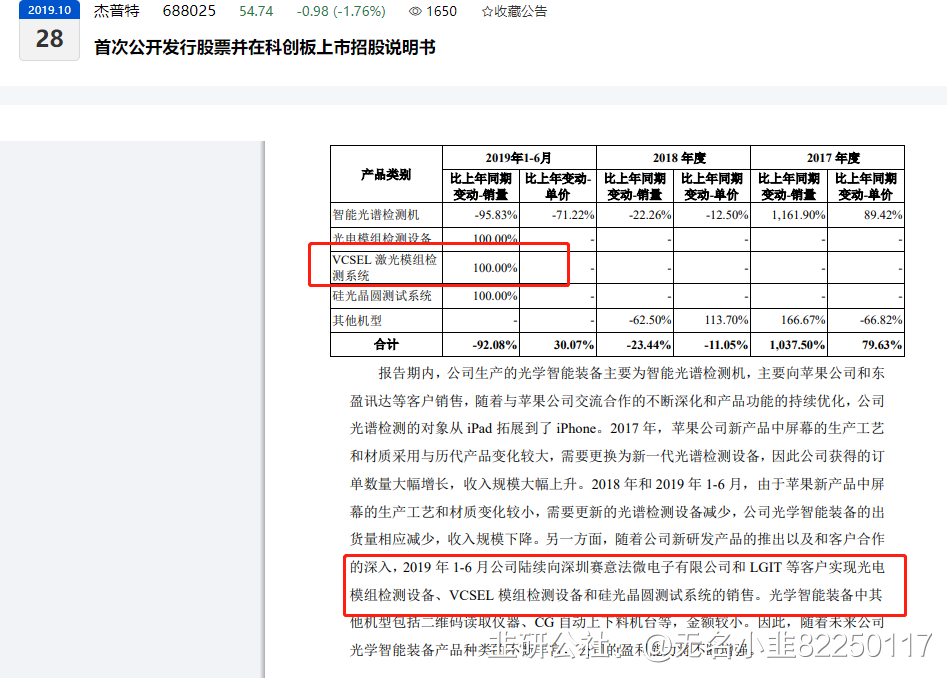

第二点,这个设备已经形成了营收,有1000多万(这个罗博特科目前在硅光领域也就只有千万订单),更需要重视的是这个硅光芯片测试系统,是19年出货的,当时市场硅光还没起量,而未来硅光技术是光模块的替代趋势,后面公司也持续有向新加坡等出货产品,产品质量及技术毫无疑问,没有问题,只能市场起量,公司会是最先受益的,有技术有设备有渠道

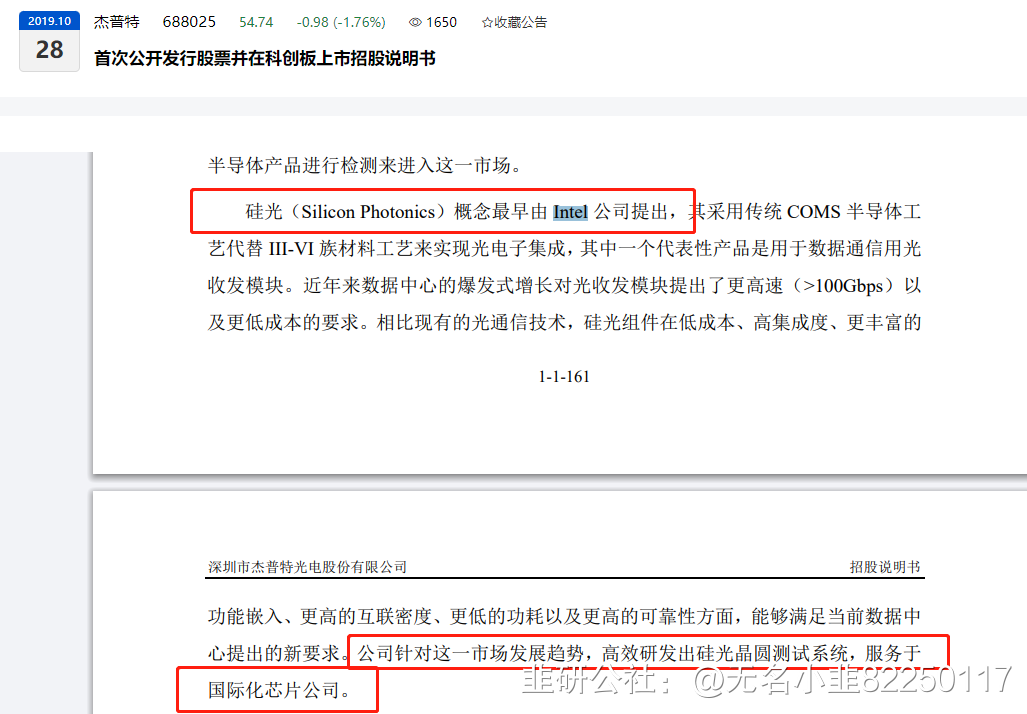

第三点,这个设备19年是给英特尔定制的,公司里在招股说明书上也有明确说明

目前杰普特做的是硅光模块检测系统,而罗博特科收购的资产是做封装系统,两个都是必不可缺的,而且杰普特是国内企业,在AI自主可控上确定性更强,现在市场对于这一块完全没有溢价

未来光模块规模在2027年市场规模大致在1500亿市场,如果硅光模块如产业所说,渗透率在50%,那么硅光模块市场在750亿,设备的话占比30%,那杰普特的这一块市场空间在225亿,杰普特在这个市场里,将来获得30%的市场份额,7-8个亿的利润不是难事,而且公司还可以往封装去拓展,光芯片检测系统可比封装要难很多,所以这个票是有强烈的预期差的

还有最重要的一点,英特尔是硅光模块的提倡者,硅光全球市占率英特尔53%,思科35%,杰普特绑定英特尔就拿下53%市场份额。

所以杰普特是非常值得关注的一个标的,在硅光风口时代下,其内在价值远远不止这一点

作者在2024-03-07 12:13:28修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

杰普特

工分

5.48

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 你从哪里判断 这个设备19年是给英特尔定制的? 招股书上写的,仅仅是说 硅光概念最早由intel提出,没说过给intel定制。20打赏回复投诉于2024-03-07 11:45:58更新查看2条回复

- 1