(本文为看多帖,反感者请绕道,欢迎感兴趣的朋友探讨!不做买卖依据,盈亏自负)

(本文涉及股票目前都已涨幅巨大,当前位置属于高位接力,请谨慎评估风险)

(本文是《哪儿都缺电:当前A股最大的炒作逻辑探讨》(原文链接)第三部分的独立章节《燃烧的化工板块》(原文链接)的第二部分,建议结合其他部分的观点进行阅读)

一、燃烧的电石(已发,第一部分链接)

二、燃烧中爆炸的硅化工

硅化工是碳中和背景下,新能源光伏的基础,新材料比重大,放到第二个探讨。

1. 行业格局

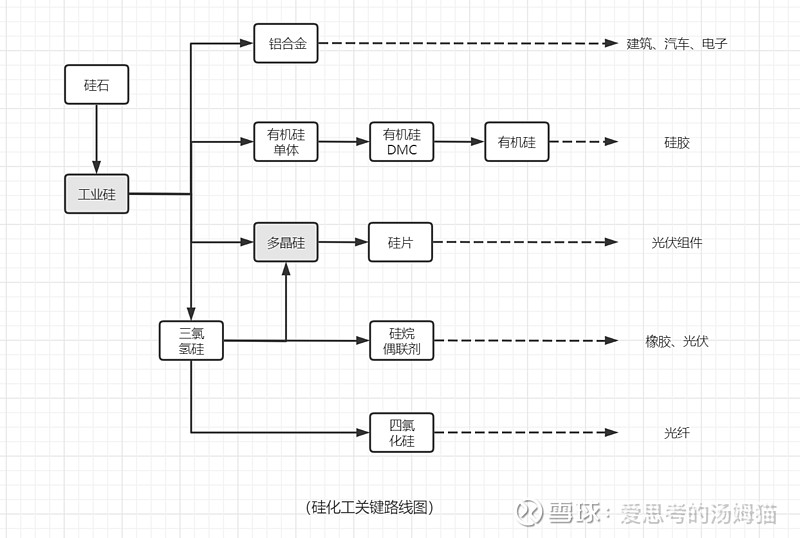

硅化工的核心是工业硅(也称金属硅)和多晶硅(也称硅料)。这两个产品都是典型的高耗电,产地一般部署在新疆、云南和四川等电力富裕地区。当前在缺电和控能的背景下,工业硅的新增产能审批都极其困难。多晶硅受益于碳中和,之前审批相对容易,但今年以来,电力持续紧张,后续审批难言乐观。三氯氢硅是易爆危化品,且需要配套氯碱产能,审批也受限。

其下游路线中,硅铝合金是传统用途,当前消费量稳定。有机硅是当前高端的粘合剂,广泛用于建筑、汽车、光伏和电子行业中,需求量增长较快。多晶硅是光伏行业的基础材料,各国为了完成碳中和的目标,光伏的需求处于持续井喷状态。硅烷耦合剂也是新式的胶合材料,需求量也在持续增长。四氯化硅是生产三氯氢硅的副产品,是光纤预制棒的基础原料,主要用于通讯行业,需求相对稳定。

在今年,工业硅由于夏季缺电,原有产能普遍存在开工率不足;而多晶硅则是下游光伏硅片等的后续产能大量上马,需求量大增;有机硅则是需求量需求量明显上升。在供给和需求的错位中,各路产品的价格都出现飙升。

2. 产业链利益切分

硅化工是新兴的材料领域,其产业链有其独特的一面,有更多科技范儿!

在工业硅环节,由于新增产能受限比较严重,上游硅石大体就是常规的石头,原料硅石的价格比较稳定。由于工业硅生产过程耗电量巨大,电力是最主要的成本占比,电力使用也受到较大限制,主要生产基地部署在四川和云南等水电丰富的地区,其生产有着强烈的季节性特征。在夏季丰水期,开工率较高,而其他季节,则是低开工率,有点像农业。

工业硅是“哪儿都缺电”逻辑的典型反映!今年夏天,由于南方雨水偏少,工业硅行业得不到供电指标,难以提升开工率,造成后续工业硅紧缺,八月以来价格直接飙升,一个月上涨62%。这个上涨幅度基本体现了工业硅对电力供给的弹性!如果缺电逻辑在更长的时间内常态化,工业硅涨价也将更加任性。

在多晶硅路线中,多晶硅是光伏产业的基础原料,我国基本都是采用改良西门子法。多晶硅科技生产的属性较强,其主要生产成本是电力和折旧,原料仅占成本的20%出头,电力则占35~40%。生产利润率相对较高,不考虑今年价格的暴涨,2020年多晶硅不紧缺时候,行业头部企业毛利率都在25%以上。

在以往不太缺电的时候,多晶硅由于是先进行业,受到的电力管制较少,其投资门槛高,造成它的产量更多受到行业产能的制约,需求无法有效向上传导;其价格受到工业硅的扰动较少,价格波动更多反馈了光伏行业对多晶硅的需求程度。

比如,在今年初,由于光伏行业硅片产能投产量较大,带来多晶硅较大增幅的需求增长,在上游原料工业硅价格基本保持稳定的情况下,多晶硅的市场价到七月底直接翻了一番!而最近工业硅的大幅上涨,也未反馈到多晶硅,近期多晶硅反而在小幅下跌。

在后续“缺电”状况普遍的情况下,由于多晶硅生产也是耗电大户,预计多晶硅的产能新增也会受到诸多限制。已有传闻,近期审批的新增多晶硅电价上不再享受原来的优惠电价。

有机硅和三氯氢硅两个路线则是兼有科技型和短流程的双重特征。

下游产品的 需求涨短期只会造成本环节产品涨价,不容易向上传导。有机硅和三氯氢硅的生产环节使用氯碱,产能受限在固定厂商手中,下游的需求无法有效向上传导。今年年初,有机硅出口和国内用量都大幅上涨,有机硅DMC在3月份大幅上涨近30%,三氯氢硅也在上半年多晶硅景气时,量价齐增,价格大涨30%以上,而这个期间,工业硅的价格却保持原位,不为所动。

反过来,上游价格上涨则会适当的向下传导。在今年夏天由于限电工业硅出现短期急涨之时,有机硅DMC和三氯氢硅也出现了同步的跟踪上涨,但涨幅要比工业硅低。估计是这些两个下游环节本身有着较为丰厚的利润空间,能够消化部分转嫁来的成本,价格更多体现出下游供需结构。

总结来看,硅化工的特点是:各流程节点,短期内产能扩张较难,各自领域的需求上涨更多反馈为本身关键节点产品的价格上涨,而不会向上传导;但如果出现,关键节点间扩产节奏出现错位,或者上游节点受到“限电”等外因减产,极易出现上游结点价格出现暴涨。

3. 硅化工行业后续走势预判

就目前已有的后续消息来看,2022年,多晶硅的大量在建产能将计划投产,有机硅和硅烷偶联剂的预期需求增长在30%上下。结合前文对“缺电”普遍化的判断,对后续硅化工进行如下判断:

工业硅环节由于产能规划滞后,在多晶硅、有机硅和三氯氢硅的需求增长的合力拉动下,会出现明显的供应缺口,将会支持工业硅价格的持续上涨。明年夏天的电荒大概率会再次出现,支持工业硅的大涨。

多晶硅由于其高技术特征,新建产能的投产很可能会低于预期,结合当前光伏行业的高景气性,多晶硅可能会出现紧平衡的局面,而非供应过剩。如果限电政策波及到多晶硅行业,会大幅限制多晶硅的产能。光伏建设超预期的可能性较大,如果拉动硅料需求超预期,多晶硅也不排除有短缺的风险,或重复本年度多晶硅的暴涨。

有机硅会预期在需求上升和原料上涨的同时,同步上涨价格,工业硅的上涨部分最终会全部反馈到有机硅的价格中,有机硅环节的收益水平长期看好。当然,有工业硅配套产能的企业收益率将更为丰厚。

三氯氢硅受到多晶硅生产的影响更多,明年初多晶硅大幅扩产,三氯氢硅环节并没有足够配套产能上马,预期明年将出现量价齐升的状况。

4. 缺电状况的严峻性(本小节消息讨论在发文前临时添加)

我通常不太喜欢在分析逻辑中更多的关注短期的新闻,因为这样容易被短期情绪误导,而看不清楚大逻辑。但我仍然被这节发文前的消息惊吓了,这个缩减的力度和广度估计超过所有人预期了。(这里只讨论硅,其他品种后续讨论)在讨论估值之前,先分析这个消息,来说明缺电对硅化工行业影响的严重性。

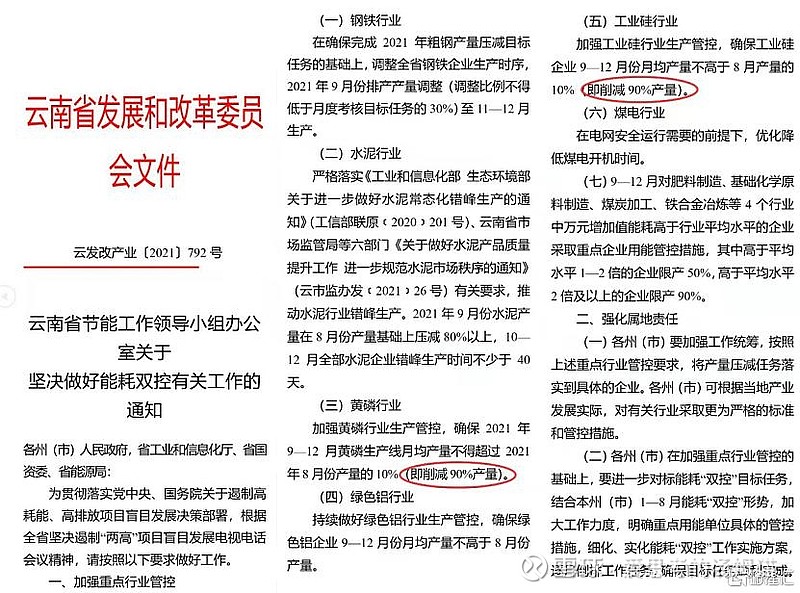

我国当前工业硅的主要产能分布在新疆、四川和云南,云南约占全国的20%多产能。工业硅在八月份供应不足,已经大幅上涨了62%,硅化工产业链已经处于偏紧的状况了。

云南这次要求在今年后续3个半月一下子减少90%产能,这只能用火上添油来形容。无论硅化工的实际供需关系,还是产业链企业的情绪,都会被这个消息直接引爆!今天盘中消息刚发出来,工业硅和有机硅相关公司基本都被拉成涨停板,合盛硅业更是出现跌停拉涨停的奇观。

放到文中逻辑,可以更深刻理解“缺电”对硅化工产业链的极大影响。对于缺电,政府是“巧妇难为无米之炊”,只能抓大户限电一个办法;即使对于碳中和的核心硅产业,也只能一视同仁,否则让那些传统企业怎么想!由于黄磷此前已在贵州被限过电,云南更大力度的限电很容易被市场理解为,限电会在力度和广度上,会加到硅化工产业链上。

该政策落实到硅化工产业链上,云南限电大约会减少10~20%的工业硅产能,工业硅势必会直接从紧平衡变成短缺,造成进一步工业硅暴涨。按照短流程逻辑,会直接拉动有机硅和三氯氢硅的报复性跟涨,因为它前面的利润空间不足以消化工业硅的两次暴涨。

落实到多晶硅上,虽然工业硅在多晶硅生产成本占比较少,但政策性不可抗力的金属硅的缺货会损坏工业硅-多晶硅的长约供应关系,造成多晶硅的供应缺口;工业硅翻倍以上的涨幅,多晶硅环节也需要跟随性涨价修复利润关系;再加上明年初大量多晶硅产能投放的预期,只能促使多晶硅环节加大囤货力度,进一步加剧工业硅的供给紧张。

也就是说,后续多晶硅的大幅上涨是必然的,极有可能将进一步恶化本年度已经恶化的光伏产业链。对多晶硅的下游,无论硅片、电池片还是组件,都将是利空。

从消息回到本文,按照《哪儿都缺电》正文的推理逻辑,电是不可能短期变出来的,类似的限电政策后面将越来越为常态化。硅产业链将不得不在这种限电典型生态下生存。

5. 硅化工企业的估值和评价

我们再回到本小节对硅化工行业股票估值的讨论。我们对比电石产业链来讨论。

根据前述讨论可以看出,在能耗审批、投资门槛和环保因素等的多重作用下,硅化工中的各关键节点,工业硅、多晶硅、有机硅单体(DMC)、三氯氢硅等,都有着类似前小节电石一样的产能新增障碍。其已有产能的企业,相当于握有一张印钱的牌照,类似巴菲特的特许权。

不同的是,硅化工各关键产品的需求增速,远高于电石后续产业链。有机硅和硅烷偶联剂属于新兴材料,应用在向许多行业渗透,需求持续提速;而光伏产业链对多晶硅的需求更是指数性上升。硅化工多产品的需求量有着类似科技产品的特征,随着技术的进步,使用量会指数级上升。当然,硅化工行业的高科技术属性也真实符合科技企业的特征。

结合起来看,缺电背景下,硅化工的企业具有关键产能稀缺、需求量指数级上升和政策性行业产能控制的三大特征。

如果我们忽视硅化工的化工行业的周期性属性,按照这三个特征,硅化工产业相当于具有牌照垄断性、高成长性和政策性定期减产调控三个企业特征。

这种属性的公司在世界股票市场中也是极其罕见,不太好找参照物。它比起贵州茅台(白酒无行业定期减产能力)、药明生物(CXO无牌照垄断性)、菲利普莫里斯(烟草无高成长性),甚至更甚一筹。稍微看起来有点像的,是台积电(光刻机限制、芯片需求无限、美国管制)了。

实际上,当前背景下硅化工的本质也是如此,把他们作为周期股实在是错怪他们了。

作为有垄断牌照,有能力定期限产的高科技标的,根据其特征的含有量,对应到当前A股的估值偏好,关键公司的合理估值应该在90~120,保守估值应该在70~90之间。当然,这个只是根据特征的推测,最终的估值还是市场说了算。

最后,根据本节逻辑判断,硅化工中的下列企业是超级利好:合盛硅业(工业硅绝对第一,有机硅龙头),新安股份(工业硅一体化配套,2022年新增产能落地,有机硅和三氯氢硅产能领先),三孚股份(三氯氢硅龙头,其他精细产品产能)。

在行业产能政策性限制的状况下,涨价在最近环节最容易传导,下列企业也是利好:通威股份(多晶硅龙头)、大全能源(多晶硅领先)、特变电工(多晶硅,自备电厂)、三友化工(有机硅)、兴发集团(有机硅单体)、东岳硅材(有机硅)。

对于股价而言,上述大多数股票在本年已经翻倍甚至翻了多倍,由于位置太高,就不做评述了。有兴趣的可以结合本节逻辑,自己去判断后续可能的走势和空间!

风险较大,慎重判断和操作