●隆华科技(300263):光伏HJT电池+风电+军工+高端面板,新材料渐入佳境,“风”“光”助力腾飞

摘要:

①太平洋证券李帅华看好公司光伏HJT电池ITO靶材目前已经通过隆基认证,同时公司与通威股份正在联合测试当中,1GW的HJT光伏电池需要约20t的ITO靶材,假设2030年HJT渗透率达到70-80%,则市场规模接近300亿元;

②随着中国面板厂商产能扩张,显示用靶材需求或将有两位数增长,公司子公司晶联光电是目前国内真正能够批量生产TFT用的平面ITO靶材的国产企业,已在京东方、华星光电、天马微电子等高世代产线量产使用;

③公司子公司兆恒科技是军方唯一认可PMI泡沫国产化合格供应商,目前建设PMI新生产线,一期建设完成后PMI产能可以扩展至2万立方,实现十倍增长,此外PVC是风电叶片的芯片关键材料,公司PVC泡沫产品通过认证,实现本土替代,目前正在新建8万立方PVC产能,其中第一期4万立方PVC产能将在2022年开始批量供货;

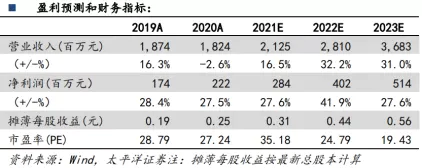

④李帅华预计2021-2023年公司归母净利润分别为2.8/4.0/5.1亿元,同比增长27.6%/41.9%/27.6%,对应PE为35.2/24.8/19.4倍;

⑤风险提示:项目投产不及预期、下游需求不及预期等。

正文:

随着各个领域的高端制造业不断发展,下游对于国产新材料的需求也在不断攀升。

公司简介

起初为复合型蒸发式冷却(凝)设备的行业龙头,2013年对工业水处理进行布局;2015年公司正式启动“业务全面转型、实现二次腾飞”的中长期发展战略,围绕节能、环保、新材料三大产业板块展开,从传统的“装备及环保业务”转型成为“靶材、军民融合等新材料产业为主导”业务为主导。

公司业务

目前主营业务三大板块:一是传统主业,包括传热节能业务和环保业务(工业水处理和市政水处理);二是电子新材料业务,主要靶材业务,包括钼靶材和ITO靶材;三是高分子复合材料,围绕军民融合开展,主要是PMI材料和舰用复合材料。

靶材龙头,HJT电池需求爆发撬起百亿市场规模

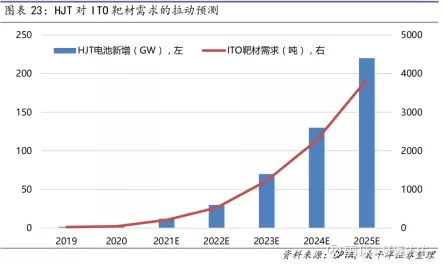

HJT是下一代光伏电池的方向,2025年HJT渗透率有望达到50%以上,规模达到220GW。

HJT光伏电池在制备TCO导电膜阶段需要ITO靶材,1GW的HJT光伏电池需要约20t的ITO靶材,假设2030年HJT渗透率达到70-80%,则市场规模接近300亿元。

ITO靶材各家参数差别巨大,需要与下游厂家联合测试开发,上下游绑定密切,具有实力的龙头企业才具有联合研发的实力,占据市场先发优势。

隆华科技作为国内少数量产ITO靶材的公司,目前已经通过隆基认证,同时公司与通威股份正在联合测试当中。

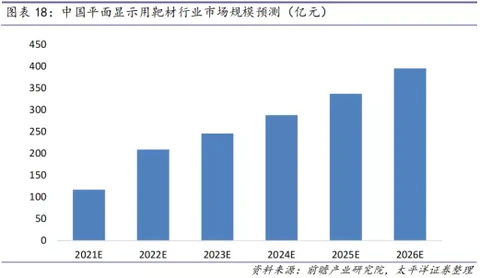

中国面板厂商产能扩张,显示用靶材需求两位数增长

随着日韩企业面板产能退出,京东方和TCL等厂家TFT-LCD的产能不断得到释放,目前已经占据液晶显示面板的主导权,预计到2025年,国内平板显示用靶材市场规接近270亿元,5年复合增速达两位数。

公司子公司四丰电子和晶联光电分别在钼靶和ITO靶材业务均属于行业龙头。

①四丰电子是国内真正意义上批量提供条形钼靶、大尺寸一米8宽的大宽钼靶的唯一国内供应商,也是唯一能够全面本土化替代的国内供应商。

②晶联光电是目前国内真正能够批量生产TFT用的平面ITO靶材的国产企业,已在京东方G8.5、G6、G4.5、华星光电G8.5、天马微电子G6等高世代产线量产使用。

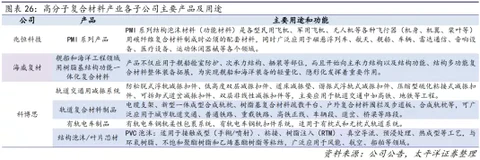

高分子复合材料板块:多元协同、军民融合,开启高增长。此板块涵盖的三家子公司,基于共同的自主研发核心技术,在军工、轨交、风电三大领域进行应用拓展,因此公司具备超强的业务延展性。兆恒科技为PMI材料军用市场国产化的优质供应商,未来发力军民两端,技术创新推动业绩高速增长;造船工业景气度提升,海威复材作为军用舰船复合材料龙头将会持续受益;科博思为轨交减振领域细分龙头,充分受益于轨交后市场成长红利。值得关注的是,公司2021年可转债募投项目―风电叶片PVC泡沫材料产能,符合风电行业轻量化的发展趋势,目前已为下游主流叶片厂商批量供货。募投项目持续扩产,助力板块2022年收入有望取得接近翻倍的增长。

电子新材料板块:我国靶材产业国产化的开拓者,ITO靶材业务充分受益于光伏异质结的产业化浪潮。面板靶材市场,受益于未来我国面板产业的全球化步伐,2025年有望达到320亿市场规模。公司下属四丰电子和晶联光电两家全资子公司,均从事靶材业务。四丰电子为面板领域的钼靶材龙头,未来在高世代线及OLED需求下,宽幅钼靶材将会成为核心增长点。ITO靶材的技术门槛极高,晶联光电率先打破外资技术垄断,解决我国ITO靶材卡脖子问题,在面板领域进口替代已处于加速临界点。另外,公司与华锡集团签订战略合作协议,深度绑定上游异质结战略核心资源―金属锢,全面备战光伏领域,卡位异质结产业化浪潮。

建设PVC、PMI新产能,投身风电、军民融合等高增长领域

公司拥有三家高分子复合材料子公司,产品包括PMI、PVC、PET等硬质泡沫等。

其中,子公司兆恒科技是军方唯一认可PMI泡沫国产化合格供应商,目前建设PMI新生产线,一期建设完成后PMI产能可以扩展至2万立方,实现十倍增长。

李帅华预计,2022年公司PMI出货量增长50%以上。

此外,PVC是风电叶片的芯片关键材料,公司PVC泡沫产品通过认证,实现本土替代,目前正在新建8万立方PVC产能,其中第一期4万立方PVC产能将在2022年开始批量供货,3年内完成所有产能建设。

风电装机量增长将带动PVC需求高速增长;“十四五”期间每年对PVC的需求达到54万立方米,2025年对PVC的需求量达到66.4万立方米,年均复合增速10.1%。

盈利预测及投资建议

业绩快速增长,首次覆盖,“买入”评级。预计2021-2023年公司营收增速在16.5%/32.3%/31.0%,达到21.2/28.1/36.8亿元,归母净利润分别达到2.8/4.0/5.1亿元,对应EPS分别为0.31/0.44/0.56元,对应当前股价PE为 35.2/24.8/19.4倍,首次覆盖,给予“买入”评级。

来源:

太平洋证券-隆华科技(300263)-《新材料渐入佳境,“风”“光”助力腾飞》。2021-11-10;

光大证券-隆华科技(300263)-《投资价值分析报告:新材料孵化平台型公司,新能源及军工领域迎来全面发展》。2021-11-3;

- 8月26日我曾分享过关于康达新材的逻辑,就是ITO靶材,康达新材最近暴涨。隆华科技是ITO靶材龙头,近期走势稳健,值得重视!00打赏回复投诉

- 1