●聚石化学(688669):循环经济+改性塑料+电解液上游原料,传统业务业绩反转

摘要:

①公司主业为无卤阻燃剂、改性塑料粒子等,2021年受磷化工限产影响,公司上游磷系原材料价格出现大幅上涨,但展望2022年公司产品长协订单有望重新签订,叠加原材料成本逐步回调和产能扩增传统主业业绩改善;

②公司切入循环经济EPP保温箱项目,《关于加快废旧物资循环利用体系建设的指导意见》于2022年1月印发,生鲜运输场景下EPP循环包装箱需求量有望爆发;

③公司收购上游阻燃剂原料的重要供应商,降低成本同时获得多聚磷酸产能为2.6万吨/年,切入锂电新能源供应链;

④光大证券赵乃迪预计公司2021-2023年归母净利润分别为1.03/2.48/3.62亿元,同比增长-35.10%/140.41%/45.98%,给予公司2022年约20倍PE,对应目标价为53.00元(当前36.83元);

⑤风险提示:项目建设进度不及预期,原材料价格波动,下游需求不及预期风险,绿色循环保温箱产品推广不及预期。

正文:

近期市场出现调整,2021年表现出色的赛道股进入调整期。市场策略分析师普遍认为当前时点为年初布局良机,稳增长方向虽然确定性强但弹性较小,而有业绩支撑的“专精特新”小市值公司2021年涨幅较小、基金仓位低,或有望成为2022年弹性方向。

公司简介

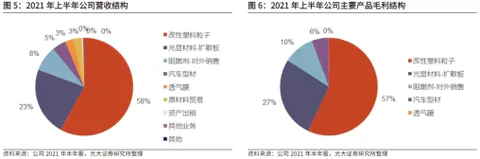

广东聚石化学股份有限公司初创成长阶段聚焦日灯饰类阻燃聚丙烯,经过10年的发展成为了这一细分市场的领先者,奠定其业务发展的根基。2010 至2016年期间,公司的无卤阻燃技术形成科技成果,多项核心技术获得国家授权发明专利。公司以此为基础沿着“改性塑料助剂(阻燃剂) +改性塑料粒子”的发展思路,积极推进无卤阻燃剂和无卤阻燃材料的开发,成为国内环保型无卤阻燃材料的重要供应商。通过不断向下游细分应用领域进行延伸,公司现已形成“改性塑料助剂(阻燃剂) +改性塑料粒子+改性塑料制品”的产业链一体化经营模式。

EPP性能优越,循环包装应用市场空间庞大

发泡聚丙烯(EPP)的机械性能明显强于传统的发泡聚苯乙烯(EPS) 、发泡聚氨酯(EPU) 等泡沫材料,拥有更好的耐冲击性、隔热性、耐环境影响性,因此由EPP制成的包装箱可以被多次循环利用。此外,EPP通常使用超临界CO2发泡,生产过程无毒无污染。公司的EPP循环保温箱主要应用在生鲜、水产、食品、医药等冷链运输方面。根据我们在2021年12月所发布的《传统业务业绩反转,可循环材料及新能源材料成长空间广阔——聚石化学投资价值分析报告》一文中的测算,在生鲜运输场景下EPP循环包装箱的需求量将数以亿计。

传统阻燃类业务短期承压,未来盈利能力有望回升

公司传统主营业务包括无卤阻燃剂、改性塑料粒子及制品等,现已形成“改性塑料助剂(阻燃剂)+改性塑料粒子+改性塑料制品”的产业链一体化经营模式。同时公司通过收购上游原料配套业务并拓宽自身业务领域,向磷化工和可循环回收材料领域进行延伸。

2021年,受磷化工限产影响,公司上游磷系原材料价格出现大幅上涨,另外海外运费的增长也使公司进口溴化物等原材料成本提升,短期业绩承压。

展望2022年及未来,公司产品长协订单有望重新签订,成本压力逐步向下游传导,叠加原材料成本逐步回调和产能扩增,公司传统阻燃剂及阻燃塑料粒子/制品业务盈利能力和整体业绩有望改善。

投资建设EPP保温箱项目,政策助力行业快速发展

泡聚丙烯(EPP)是一种无毒无污染、可回收可降解的新型材料,其性能强于现有的发泡材料。目前全球EPP龙头企业为日本JSP,现有产能接近15万吨,我国最大的EPP生产企业为无锡会通,年生产能力为1.5万吨。

2022年1月17日,国家发展改革委等7个部门联合印发了《关于加快废旧物资循环利用体系建设的指导意见》,强调推动废旧资源循环利用,推动再生资源加工利用水平,与聚石化学当前所布局的可循环回收包装材料业务的应用场景不谋而合。

根据光大证券测算,在生鲜运输场景下EPP循环包装箱需求量或将数以亿计。公司在湖北江陵建设有新材料循环产业园项目(一期),主要进行生产EPP珠粒及EPP保温箱,项目整体预计于2024年年底全部建成投产,预计2022-2023年期间会有部分产能逐步投放。

收购龙华化工布局多聚磷酸,切入锂电新能源供应链

2021年9月16日,公司以自有资金7,522.2万元收购安徽龙华化工59.06%的股权。

龙华化工是公司阻燃剂原料的重要供应商,公司通过收购龙华化工,进行产业链纵向整合,将进一步降低生产成本。

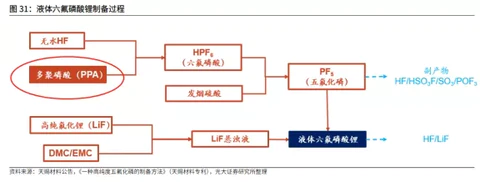

此外,龙华化工生产的多聚磷酸是生产液体六氟磷酸锂的重要原料。

目前龙华化工具备五氧化二磷产能1.6万吨/年,多聚磷酸产能为2.6万吨/年,另有10万吨多聚磷酸和2万吨五氧化二磷产能在建。受益于新能源的旺盛需求,龙华化工的多聚磷酸产能释放后将有望带来较大业绩增量。

盈利预测及投资建议

由于公司EPP循环包装材料业务的商业模式及相应产能规模暂未披露,因此在不考虑EPP可循环包装材料业务的业绩贡献情况下,我们预计公司2021-2023年归母净利润分别为1.03、2.48、3.62亿元,对应EPS分别为1.10、2.65、 3.87 元/股。我们给予公司2022年约20倍PE,对应目标价为53.00元,首次覆盖,给予公司“买入”评级。

来源:

光大证券-聚石化学(688669)-《投资价值分析报告:传统业务业绩反转,可循环材料及新能源材料成长空间广阔》。2021-12-28;

光大证券-聚石化学(688669)-《公告点评:拟推行可循环包装租赁业务,增资龙华化工深化新能源材料布局》。2022-1-20;