业内有句俗话,谈论净值增长率一年翻几番的都是小资金。是因为资金大了,流动性带来的问题,能参与的机会明显就变少了。

但这话放到前海开源的崔宸龙老师身上,还颇为玩味。

崔老师,非金融专业(主业是研究碳材料,纳米材料),从业时间不长仅5年。。。

英雄不问出身。

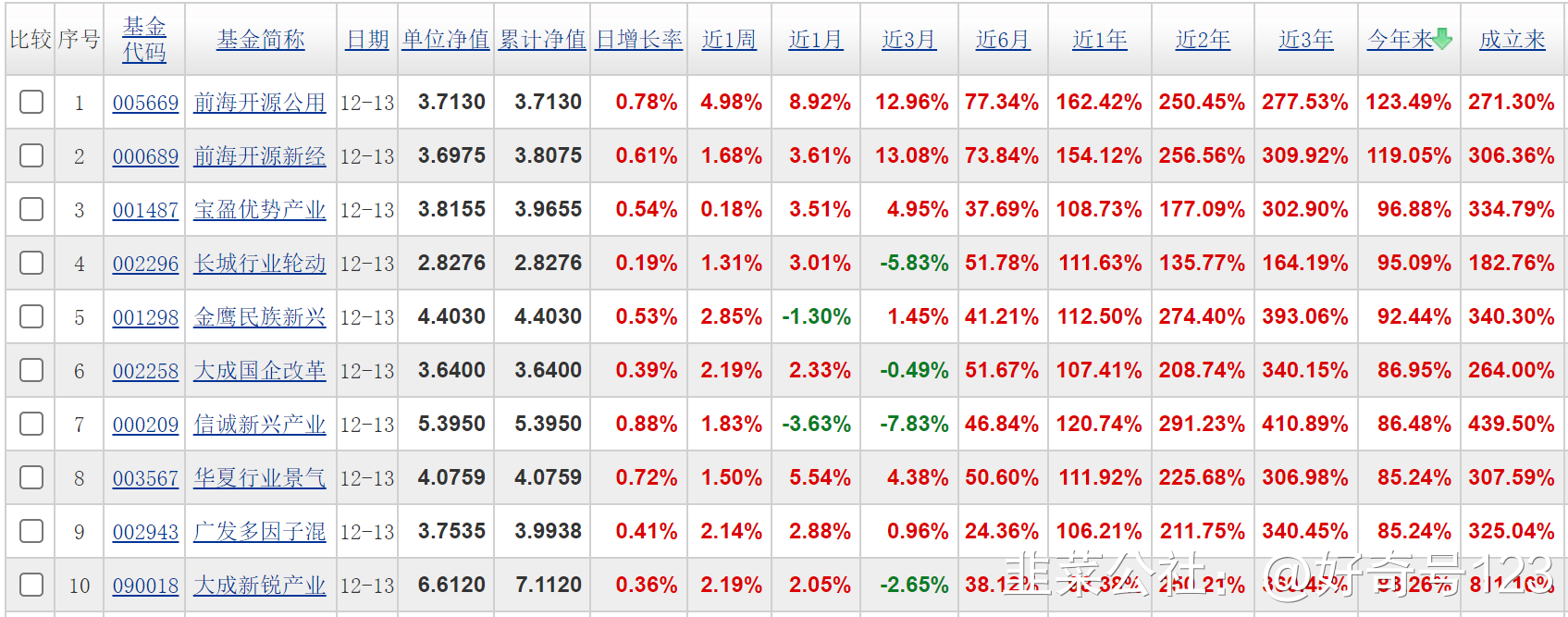

公募排名大局已定? 11月19日写的公募排名

目前的排名

前两名的名次对调。前海开源公用超过了前海开源新经,跃升第一。反正都是崔老师的。

看名字就知道,绿电跑过了锂电。

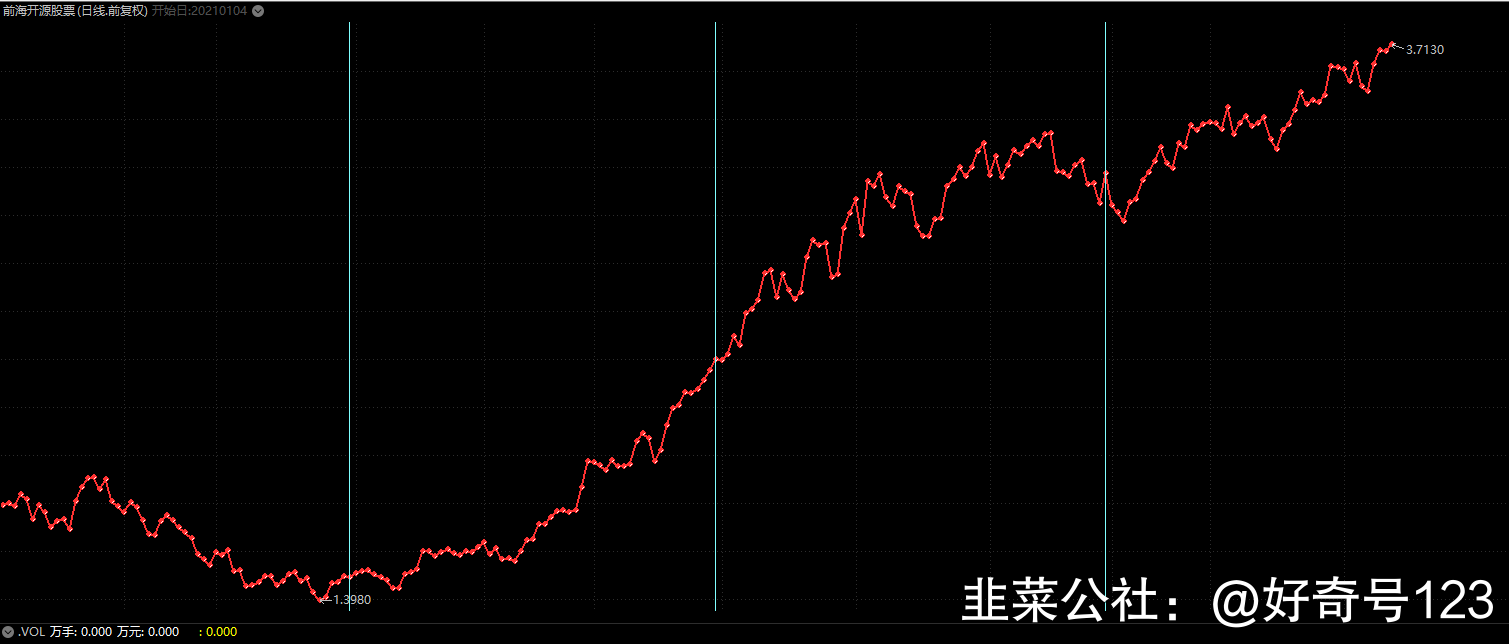

以前海开源公用为例,目前的净值图。

很明显第一个季度回撤了,大概-16%。

减持比亚迪,阳光电源,固德威。(整车、逆变器)

增持东方日升,晶澳科技。(光伏组件)

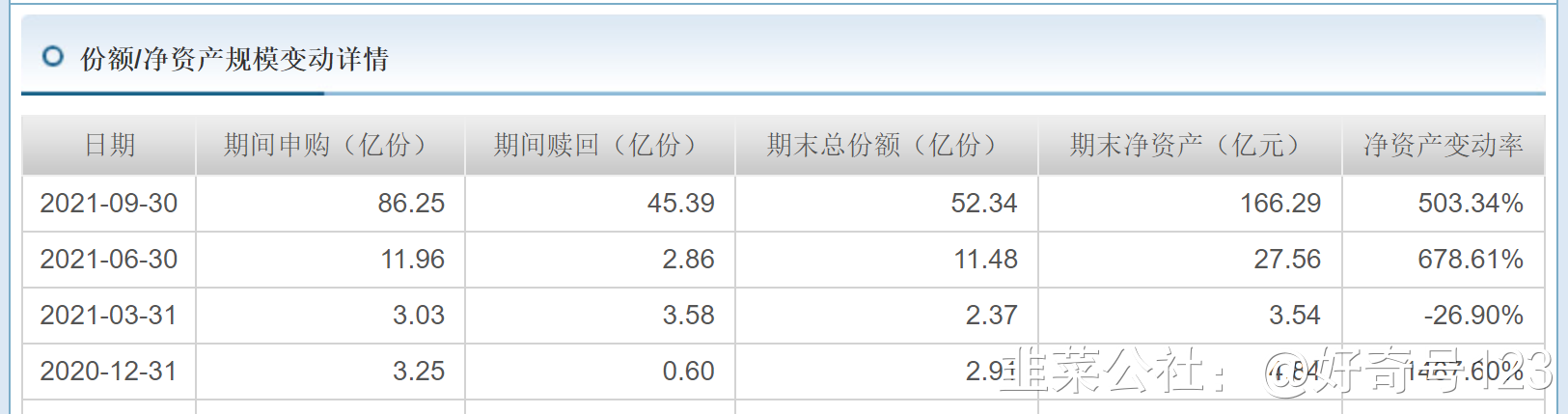

注意,这时候基金的规模还很小,只有4个亿。崔老师接手也就8个月。

二季度,盈利60%。

增持比亚迪股份,法拉电子、融捷股份,(新能源车、锂电、逆变器上游)。然后把持仓都买了一遍。

子弹太多,很可能什么都没有减。

这时基金规模飙升到27亿。

基金的半年排名是17位置。已经是前海开源家的第一名了。这时就会对自家的基金产生虹吸效应。因为基金持有一段时间后,是可以更优惠的换自家的其他基金的。自然那些赔钱的基金的流动性,就被赚钱的基金吸走了。这和板块演绎到一定程度产生虹吸效应的是一样的。

三季度,盈利34%。

增持华润电力,华能电力,中国电力,新天绿色能源(布局绿电),持仓继续增持。

子弹太多,很可能什么都没有减。

这时基金规模飙升到166亿。

从4亿到166亿,翻了40倍。

再回顾一下申购数据,留意一下一季度,因为回撤了,导致份额是净赎回状态。而后随着业绩走好,规模才急剧的扩大。

这种情况,在基金公司中,并不是个例。随便看几个前10的基金。随着业绩走好,规模都迅速放大。

这反应了为什么报团会越走越强。

大部分前10的小基金经理,他们是赌对了赛道。

好的业绩,带来规模的快速放大。

规模的放大,带来更多的子弹,投入同样的赛道。

先买自己的持仓,成倍的买,十倍的买。

然后再研究赛道的细分机会,一条道买到底,越买越有底气。

形成循环。

直到所有这个赛道的股票均出现泡沫,恰逢另一个低位赛道崛起。

新一轮循环。

万物皆周期。

这就可以解释,为什么基民喜欢买新基金。因为他们没有历史包袱,在报团的过程中更有灵活性。

当然,我们也不能简单的,就认为他们不过如此。

崔老师3季度将新子弹大笔布局绿电是点睛之笔。绿电的逻辑,在第四季度还得到了强化。可见,赛道膨胀后,他也有购买赛道内的低估值个股进行防守的意识。

知己知彼。

可能很长一段时间,那些创造超预期收入的,都是这种赌对了赛道的“小资金”。直到核心资产行情来临。因为赛道代表行业的集中,核心资产代表风格的集中,到不了一个壶里。

- 1

- 2