●三七互娱(002555):国内出海业务齐头并进,精准捕捉市场需求变化,发行运营领域“护城河”稳定

摘要:

三七互娱是最早进行出海探索的国内厂商之一,2012年以来在全球主要市场成功发行多款游戏。

过去十年来,公司始终能够迅速找准公司定位,迭代出匹配公司所长的转型策略,建立自身竞争优势,适应产业变革。

公司产品采取买量发行的方式,在多年游戏发行运营中,公司积累了广泛的用户人群标签和游戏数值经验数据,同时研发出在手游发行运营阶段使用的智能化的广告投放系统和数据分析系统,在发行端形成了独特的优势。

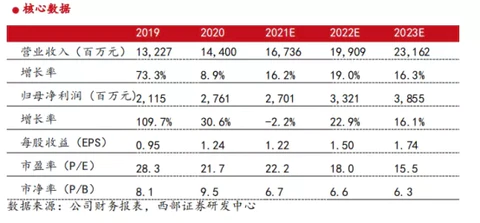

预计公司2021/2022/2023年归母净利润分别为27.01/33. 21/38. 55亿元,对应EPS1. 22/1. 50/1. 74元。

正文:

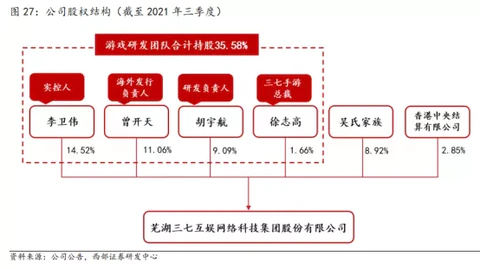

公司股权结构

三次转型,精准捕捉市场需求变化

从2011年至2021年, 三七互娱从页游运营商起家,依托成熟的发行渠道和对玩家需求的理解,先是自主开发出人气页游切入页游开发市场,随后在移动端游戏高速发展期将页游领域的优势复制到移动端上;如今,公司顺应游戏精品化趋势,2020年来成功推出《斗罗大陆:魂师对决》、《荣耀大 天使》等研发投入高、运营周期长的产品。过去十年来,公司始终能够迅速找准公司定位,迭代出匹配公司所长的转型策略,建立自身竞争优势,适应产业变革。

游戏研发迎头赶上,发行运营领域“护城河”稳定

自研游戏占比上升,盈利能力提高。公司营业成本的主要来源是代理发行游戏产生的游戏分成,公司自实施研运-体战略以来,自研游戏的数量以及实现的营收迅速上升,游戏分成为主的营业成本的相对规模持续下降,驱动公司移动游戏业务毛利率逐年上升。

公司产品采取买量发行的方式,在多年游戏发行运营中,公司积累了广泛的用户人群标签和游戏数值经验数据,同时研发出在手游发行运营阶段使用的智能化的广告投放系统和数据分析系统,在发行端形成了独特的优势。

精品自研游戏满足高付费玩家需求,多元化产品矩阵形成

在精品游戏打造上,今年公司的两款自研重点产品《斗罗大陆:魂师对决》和《荣耀大天使》通过加强研发投入,在最大程度上为目标玩家带来差异化体验,也保证公司在IP改编这一细分品类中保持领先,对应带来自研游戏收入的持续增长。同时,公司通过代理发行以及投资等方式丰富产品品类,形成多元化的产品矩阵,生命周期更长的产品数量增加,收入结构有望随着长周期产品流水的积累持续改善。

出海游戏成为收入增长新引擎

三七互娱是最早进行出海探索的国内厂商之一,2012年以来在全球主要市场成功发行多款游戏。凭借发行端的优势,公司和易娱网络联合开发手游《Puzzles & Survival》 ,在玩法上创造性地将欧美市场最畅销的三消和策略融合,成功吸引广泛玩家,取得了出色流水。考虑到目前国内手游出海收入增速高于国内,同时目前国内主要游戏厂商在海外的竞争格局较为分散,我们认为深度理解海外市场、研发实力较强、能够推出满足海外玩家需求的差异化产品的厂商有望实现海外份额和收入增速的双重突破。

盈利预测及投资建议

首次覆盖,给予“买入”评级。我们预计公司2021/2022/2023年归母净利润分别为27.01/33. 21/38. 55亿元,对应EPS1. 22/1. 50/1. 74元。考虑到公司新游戏表现超预期,海外收入增长迅速,预计业绩表现将优于同行,给予公司2022年22倍PE,对应目标价33元/股。

来源:

西部证券-三七互娱(002555)-《因时制宜顺利转型升级,国内出海业务齐头并进》。2022-1-3;