中长线|中环,5天扫货15亿

选对股买对时

中线波段的公社达人

2021-05-23 23:23:59

对比股价走势图:

对比股价走势图: 小结:钝化结构,公司派主力资金大买,5天15亿。公司派为何敢在这个位置扫货?它们为何如此看好中环??继续看!!光伏:未来最确定的赛道之一!2030碳达峰、2060碳中和。光伏是未来最确定的赛道之一。根据国家能源局统计:2020年国内新增装机量达到48.2GW。根据CPIA统计和预测显示:2020年,全球新增装机量达到130GW,同比增长13%。2025年,全球新增装机量高达330GW,产业链迎大发展。

小结:钝化结构,公司派主力资金大买,5天15亿。公司派为何敢在这个位置扫货?它们为何如此看好中环??继续看!!光伏:未来最确定的赛道之一!2030碳达峰、2060碳中和。光伏是未来最确定的赛道之一。根据国家能源局统计:2020年国内新增装机量达到48.2GW。根据CPIA统计和预测显示:2020年,全球新增装机量达到130GW,同比增长13%。2025年,全球新增装机量高达330GW,产业链迎大发展。 2021年全球需求达170GW,同增约30%。今年,是全球光伏需求的大年。小结:光伏,是未来最确定的赛道之一。国家政策出台强化市场信心,5-7月有望迎来密集招标。根据机构统计,目前国内已公布的招标量为18GW,五大六小目前仅华电及大唐明确招标体量。按照正常装机并网节奏,一般需提前1-2个季度进行提前招标,预计5-7月将迎来组件招标高峰期。小结:光伏,5-7月密集招标,注意时间!光伏:价格顺利传导,降本增效是核心涨价开始顺利传导。截至5月18日,国内已公告招标规模25.41GW,其中17.95GW完成定标,定标价格为1.37-1.80元/W,近期多个组件集采开标预示着上下游价格博弈接近尾声,运营商也已接受组件企业报价。平价时代令光伏行业回归商品属性,有效降本增效是光伏行业发展核心。光伏发电作为过去十年间可再生能源中度电成降幅最大的电力能源。近些年欧美等多国已完成“去补贴化”,2021年我国也将正式开启“平价时代”。大尺寸产品将为产业链带来更高的光电转换效率,是平价时代下降本增效的重要路径!!小结:平价时代的降本增效,重点关注大尺寸!中环股份:G12市占率99%1、中环:光伏行业核心环节全产业链覆盖。

2021年全球需求达170GW,同增约30%。今年,是全球光伏需求的大年。小结:光伏,是未来最确定的赛道之一。国家政策出台强化市场信心,5-7月有望迎来密集招标。根据机构统计,目前国内已公布的招标量为18GW,五大六小目前仅华电及大唐明确招标体量。按照正常装机并网节奏,一般需提前1-2个季度进行提前招标,预计5-7月将迎来组件招标高峰期。小结:光伏,5-7月密集招标,注意时间!光伏:价格顺利传导,降本增效是核心涨价开始顺利传导。截至5月18日,国内已公告招标规模25.41GW,其中17.95GW完成定标,定标价格为1.37-1.80元/W,近期多个组件集采开标预示着上下游价格博弈接近尾声,运营商也已接受组件企业报价。平价时代令光伏行业回归商品属性,有效降本增效是光伏行业发展核心。光伏发电作为过去十年间可再生能源中度电成降幅最大的电力能源。近些年欧美等多国已完成“去补贴化”,2021年我国也将正式开启“平价时代”。大尺寸产品将为产业链带来更高的光电转换效率,是平价时代下降本增效的重要路径!!小结:平价时代的降本增效,重点关注大尺寸!中环股份:G12市占率99%1、中环:光伏行业核心环节全产业链覆盖。 2、硅片:单晶硅片优势明显、市场份额逐年提升。

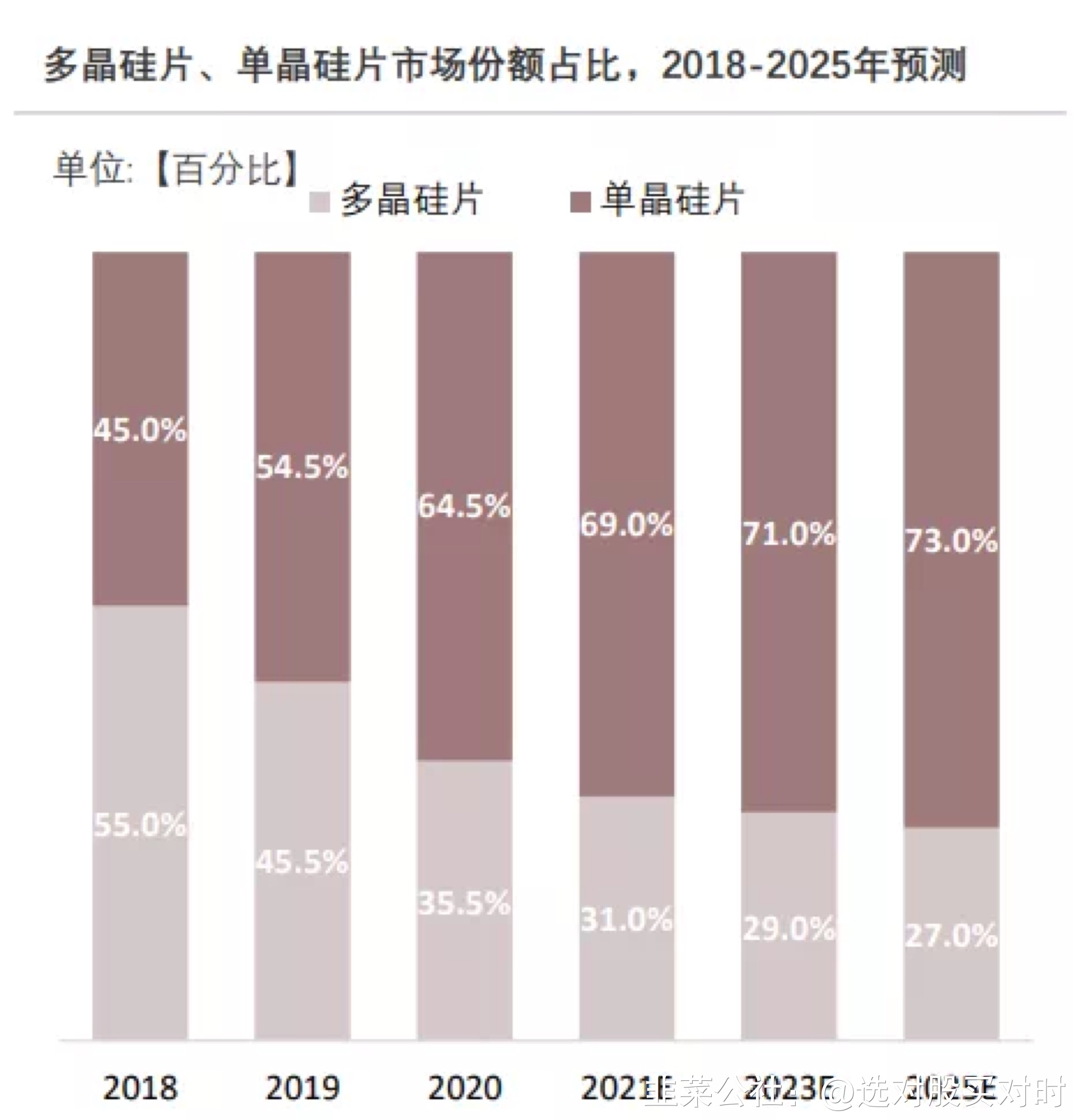

2、硅片:单晶硅片优势明显、市场份额逐年提升。 单晶硅提纯效果好,转换率高,产品质量好等特点。单晶硅片市场份额由2018年的45%提升至2020年的64.5%,预估到2025年其占比有望达到73%。3、光伏硅片绝对龙头。

单晶硅提纯效果好,转换率高,产品质量好等特点。单晶硅片市场份额由2018年的45%提升至2020年的64.5%,预估到2025年其占比有望达到73%。3、光伏硅片绝对龙头。 2020年,中环股份和隆基股份的产能共计约占市场总产能的66%,是光伏硅片生产领域的绝对龙头企业。4、大尺寸硅片是趋势。

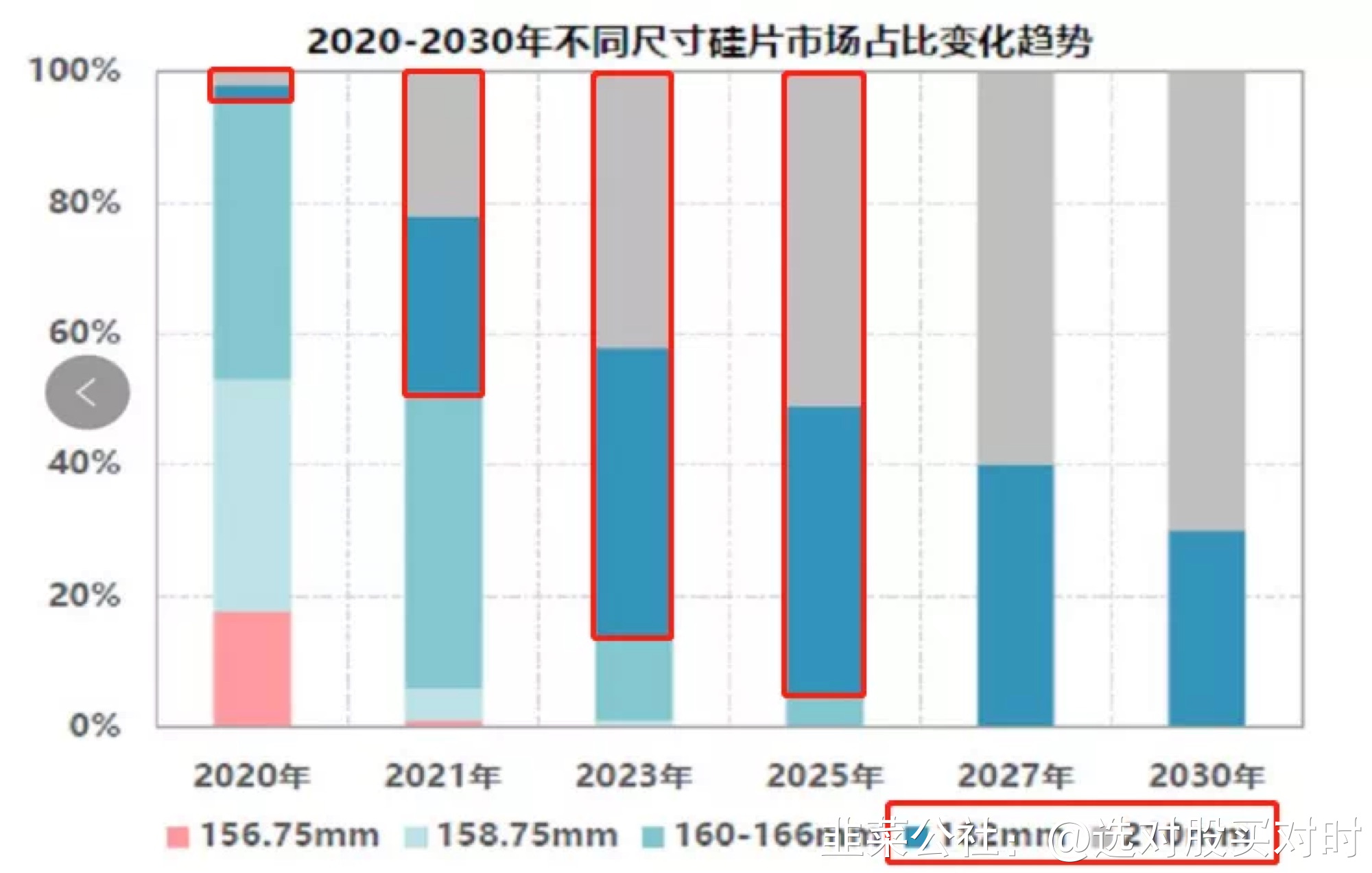

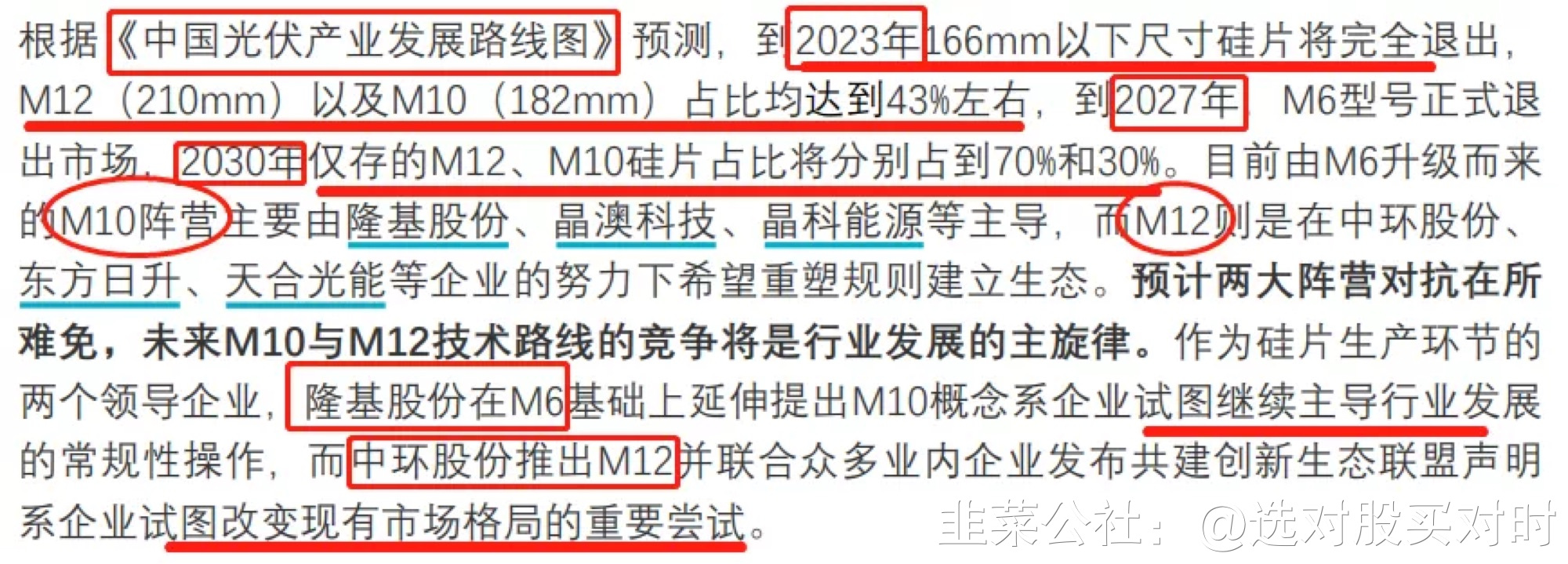

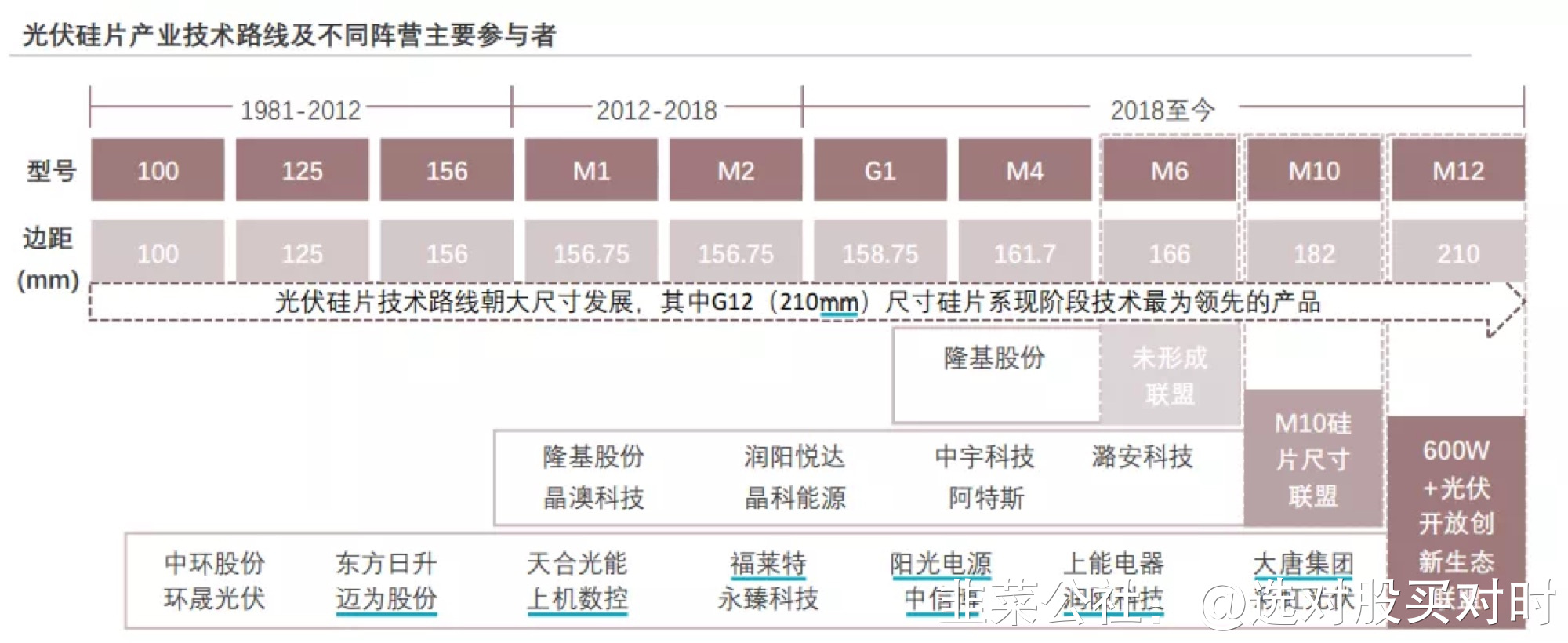

2020年,中环股份和隆基股份的产能共计约占市场总产能的66%,是光伏硅片生产领域的绝对龙头企业。4、大尺寸硅片是趋势。 理论上,硅片尺寸的提升将带来单位成本的下降,以及发电效率的提升。2019年,中环股份正式发布“夸父”系列M12(G12)硅片,是行业内尺寸最大的硅片产品。

理论上,硅片尺寸的提升将带来单位成本的下降,以及发电效率的提升。2019年,中环股份正式发布“夸父”系列M12(G12)硅片,是行业内尺寸最大的硅片产品。 作为光伏产业最重要的上游环节之一,硅片大小直接影响了下游组件行业的设计、生产及销售。

作为光伏产业最重要的上游环节之一,硅片大小直接影响了下游组件行业的设计、生产及销售。 2020年第四季度,中环在G12(210mm)硅片市场占有率超过99%。4、满产满销,供不应求。根据公司及下游爱旭等企业的投资者交流会显示,中环现在产能远跟不上下游的需求,满产满销,供不应求。

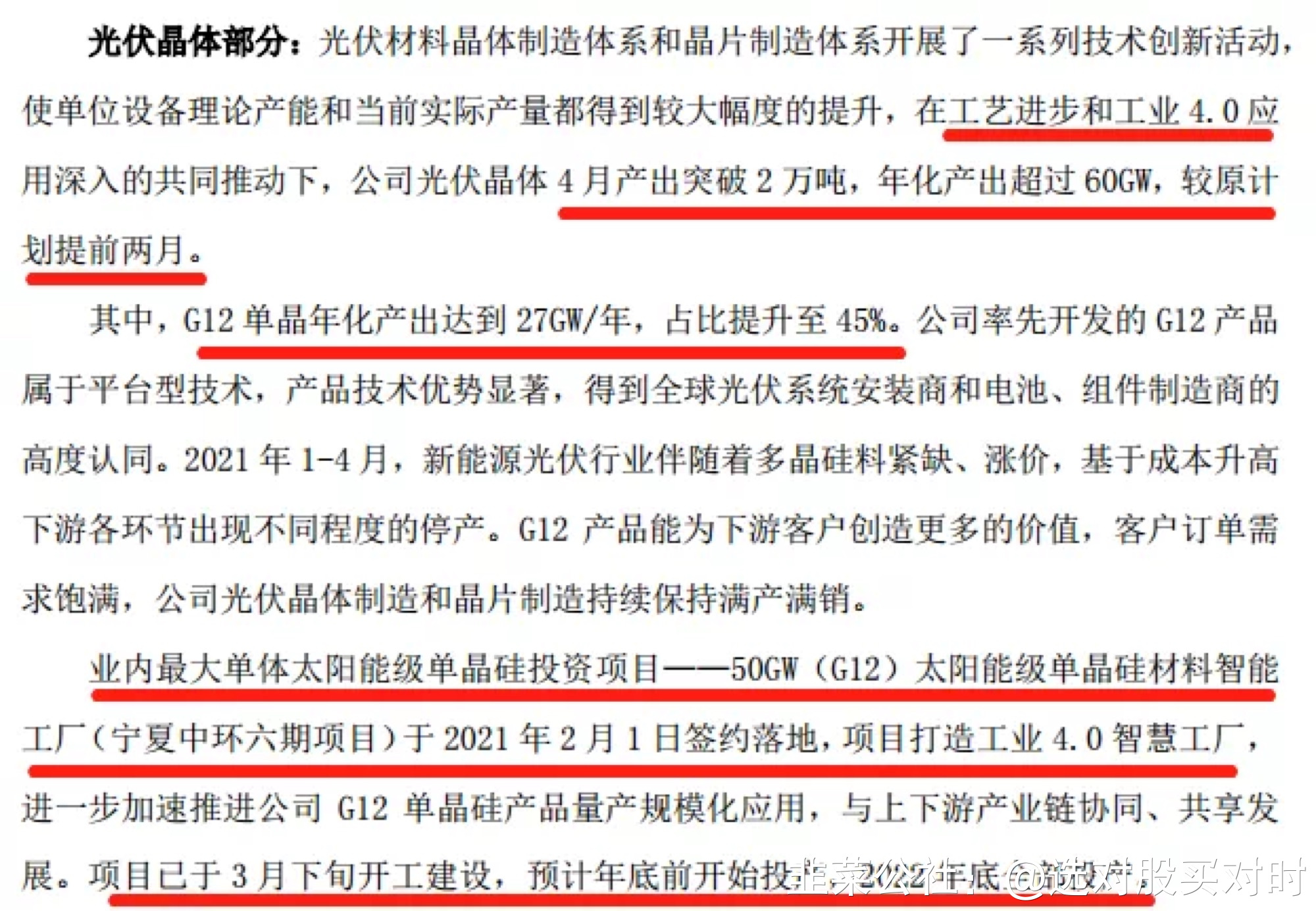

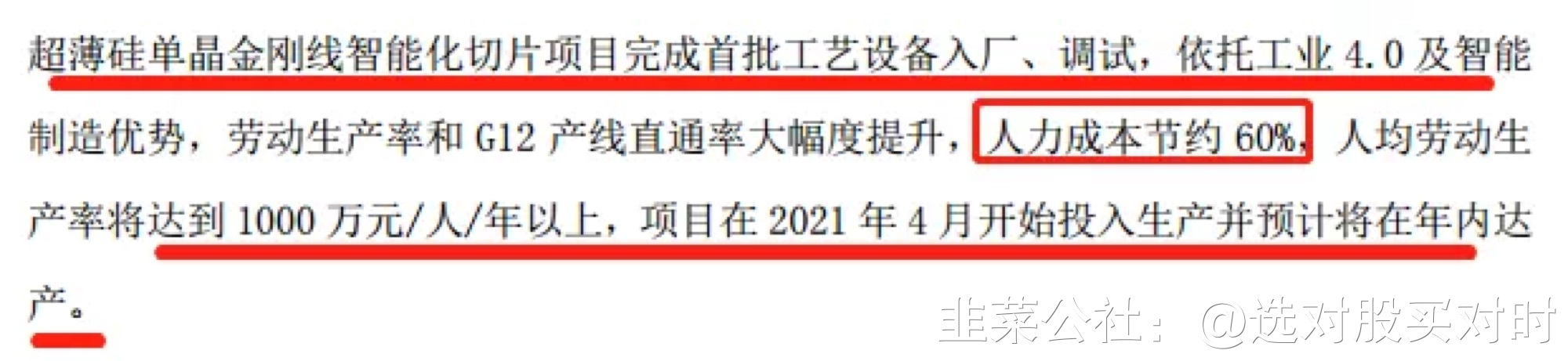

2020年第四季度,中环在G12(210mm)硅片市场占有率超过99%。4、满产满销,供不应求。根据公司及下游爱旭等企业的投资者交流会显示,中环现在产能远跟不上下游的需求,满产满销,供不应求。 5、工业4.0智能化工厂,产能爬坡,下半年产能翻倍!

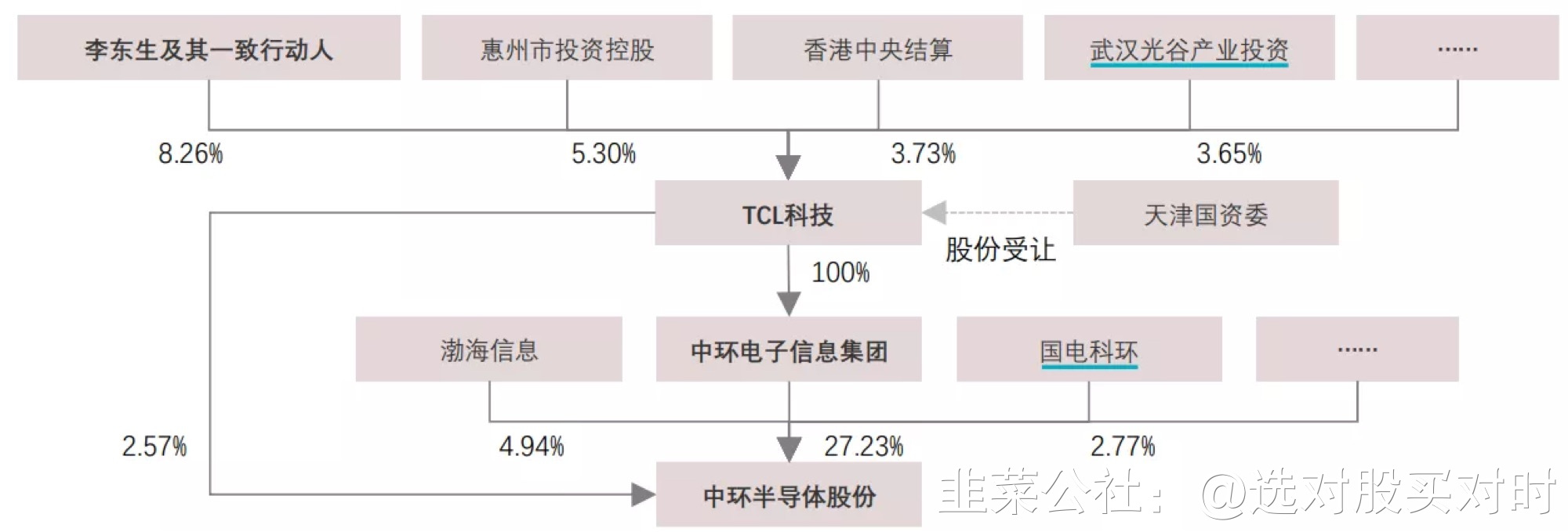

5、工业4.0智能化工厂,产能爬坡,下半年产能翻倍! 在原国企风格管理下,中环扩产上较为保守。混改结束后,TCL接手,计划扩产项目的完成,将首次帮助中环股份在产能上超越隆基股份,成为行业第一!

在原国企风格管理下,中环扩产上较为保守。混改结束后,TCL接手,计划扩产项目的完成,将首次帮助中环股份在产能上超越隆基股份,成为行业第一!

总结1、公司派,5天扫货15亿!!2、政策利好,叠加光伏5-7月密集招标。3、平价时代的降本增效,重点关注大尺寸!4、大尺寸G12市占率99%,绝对龙头!5、TCL接手,产能爬坡,下半年产能翻倍。6、满产满销,供不应求,2021全球市占41%,第一7、工业4.0智能化工厂,未来降本增效的又一大利器

总结1、公司派,5天扫货15亿!!2、政策利好,叠加光伏5-7月密集招标。3、平价时代的降本增效,重点关注大尺寸!4、大尺寸G12市占率99%,绝对龙头!5、TCL接手,产能爬坡,下半年产能翻倍。6、满产满销,供不应求,2021全球市占41%,第一7、工业4.0智能化工厂,未来降本增效的又一大利器

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

TCL中环

工分

7.71

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 1