展望2022年,我们预计新能源车和储能需求高增长将继续带动产业链景气度向上。新能源车方面,中金汽车组上调2022年全球汽车销量至1000万台,我们同步上调全球动力电池出货量至656.0GWh,同增91.6%;储能方面,在国内政策催化和海外需求提振下,我们预计全球储能电池出货将达到90.7GWh(含通信储能),同增65%。

我们建议重点关注2022年三条结构性的变化主线:

第一条主线是美国电动车渗透率加速带来的阿尔法机会;

第二条主线来自价格的博弈,我们建议关注锂电池成本压力传导带来盈利修复,中游紧缺的材料环节涨价逻辑兑现,重点关注锂电池、铜箔、负极、隔膜环节;

第三条主线继续看好新车周期带来的磷酸铁锂和高镍结构性机会,铁锂装机渗透率提升以及储能放量带来的磷酸铁锂产业链机会。

一、

美国市场临界突破在即,产业链将迎新成长机遇

政策升温+供给结构转型提速,第三极临界点有望2022年突破

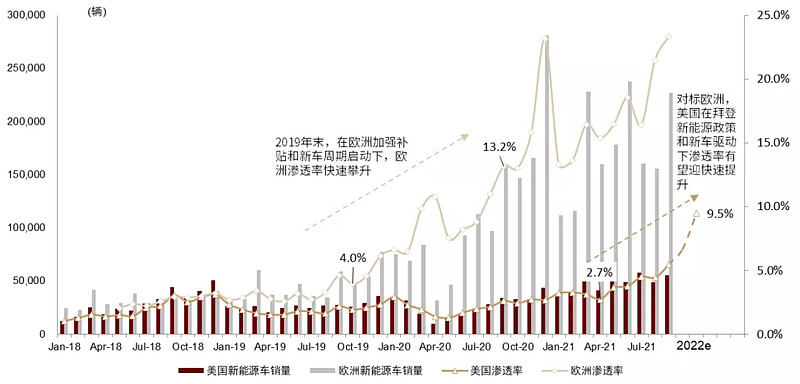

美国新能源车市场由于政策力度不够强、优质车型偏少、产业链薄弱,长期处于全球市场的发展“洼地”,1-3Q21美国新能源车渗透率仅3.7%,大幅低于同期中国市场13.5%和欧洲市场17.3%。但我们认为随着拜登政府新能源车政策持续推进和加强,以及本土车企电动化转型提速,美国新能源车发展将提速:

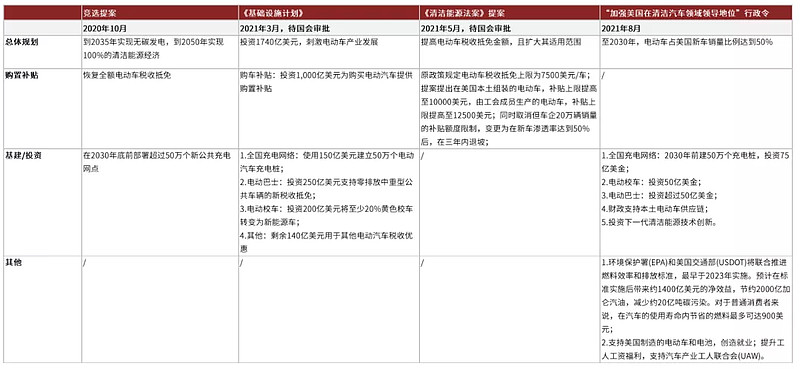

► 政策不断升温,远期渗透率目标确立:美国总统拜登自21年上台以来持续推进新能源转型:1)2021年3月《基础设施计划》提案中提出投资1740亿美元用于支持电动车产业链发展,包括提供购置补贴(计划1000亿元规模)、扩大充电基础设施建设、推动公用交通领域电动化等;2)2021年5月清洁能源法案提案计划将现行7500美元单车税收抵免上限提升至1.25万美元/车,并取消现行单车企20万辆销量补贴限额、提出补贴在新车渗透率达到50%后分三年缓慢退坡;3)2021年8月“加强美国在清洁汽车领域领导地位”行政命令中,拜登政府正式确立了2030年新能源车渗透率50%的目标;我们认为美国的新能源政策和远期渗透率目标彰显电动化转型决心,将中长期驱动美国新能源车发展。

► 供给结构转型提速,2022年本土优质车型有望增加。2020年以前美国本土新能源车以特斯拉为主、渗透率达到50%以上,本土其他品牌车企福特、通用、大众、克莱斯勒等缺少有竞争力的新能源车产品。2020年以来,美国本土品牌通用、福特相继发布电动化战略,分别制定2025年、2030年电动车新车渗透率40%的目标,加速向电动车转型;2021年以来,我们观察到美国本土的车企陆续推出正向开发的优质纯电或者插电产品,如福特Mustang Mach-E、大众ID4以及克莱斯勒吉普牧马人插混版等,并且我们预计在2022年美国市场将有更多的纯电新车型上市。我们认为供给侧产品结构转型有望驱动美国市场电动车消费普及,有效激发市场需求。

图表: 拜登政府推动新能源车发展政策梳理

资料来源:白宫官网,中金公司研究部

我们认为,伴随美国政策升温和供给侧转型加速,当前时点新能源车渗透率接近临界突破点,若拜登政府新能源政策在2021年内落地,我们预期美国2022年的新能源车市场有望复刻欧洲2019-2020年渗透率发展轨迹,对应渗透率我们预测2022年有望提升至9-10%、新能源车销量达到170万辆以上;同时,基于拜登政府远期渗透率和车企电动化战略目标指引,我们预期美国市场2025/2030年渗透率或将达到23%/52%,对应销量451.5/1094.3万辆。

图表: 我们认为2022年美国有望迎渗透率快速提升

资料来源:EV-sales,Marklines,中金公司研究部

美国市场放量将大幅推升动力电池装机需求,短中期仍以三元主导

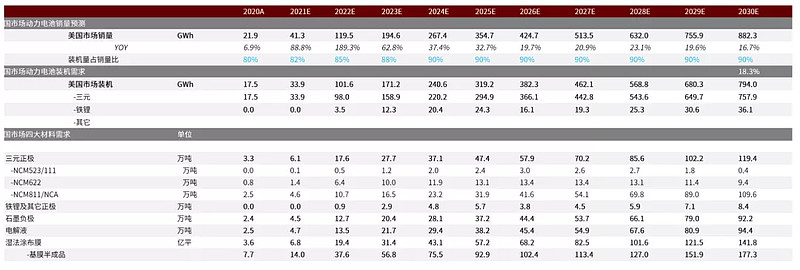

我们认为,美国市场2022年起量将带动动力电池需求高增长,我们基于美国新能源车销量预测以及车型结构、带电量假设,我们算得2022年美国市场装机需求将达101.6GWh、同增199.9%,至2025年装机规模有望实现319.2GWh,2021-2025 CAGR达75.2%;技术路线上我们认为短中期仍以三元路线为主,主要原因:1)美国消费者通勤里程较长、对续航需求较高;2)从未来1-2年特斯拉、通用、福特等的北美新车规划看,仍以三元为主;3)美国重视电池报废再利用和关键材料的大规模回收,三元较铁锂更具回收价值;我们预期2022/2025年美国市场三元装机达到98.0/294.9 GWh。

对应四大材料需求,我们测算2022/2025年三元正极、铁锂正极、石墨负极、电解液、湿法隔膜(基膜)需求有望达17.6/47.4万吨、0.9/5.7万吨,12.7/37.2万吨,13.5/38.2万吨,37.6/92.9亿平,2021-2025 CAGR 在60-70%。

图表: 美国市场动力电池及四大材料需求测算

资料来源:EV-sales, 鑫椤咨询, 中金公司研究部

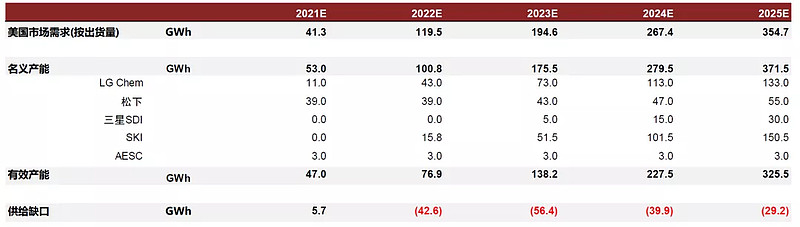

日韩电池厂商率先受益,国内龙头企业仍有望享受进口机遇

当前切入美国本土电池产能主要为日韩供应商,其中松下由于深度绑定特斯拉成为美国本土主要锂电池供应商(特斯拉在美国市场份额接近50%),SKI(配套大众/福特)、LG Chem(配套通用/福特)、三星SDI(配套克莱斯勒)在未来均有望成为美国市场核心电池供应商,我们认为美国市场的快速增长将率先带动日韩电池厂商放量;但同时,基于我们的统计数据,美国本土电池制造产能2022-2025年仍存在缺口,需要依赖进口填补,给已切入美国本土车企全球供应链的国内锂电企业带来结构性成长机遇,比如特斯拉,我们测算2022年特斯拉北美动力电池需求约60.5GWh,而松下21700产能我们预期在45-46GWh、无法支撑特斯拉北美需求,我们认为或将带动特斯拉供应链另两家电池供应商LG Chem和宁德时代的进口。

我们基于美国市场2022年各车企销量预测和电池厂商配套份额假设,我们预期2022年松下、LG Chem、SKI有望占据美国市场46.5%、28.7%以及14.0%市场份额,宁德时代在进口需求驱动下市场份额有望达4%。

图表: 日韩企业为切入美国本土配套的主要电池厂商,将率先受益于美国市场放量

资料来源:公司公告,EV-sales,中金公司研究部

图表: 美国本土锂电产能仍存在缺口,国内锂电龙头企业有望享受进口机遇

资料来源:公司公告,中金公司研究部

图表: 1Q21在原材料涨价背景下,国产三元/铁锂电池在加征关税后价格较海外电池厂商仍具备优势

资料来源:鑫椤咨询,公司公告,中金公司研究部

备注:海外厂商售价根据单季度财报电池业务营收及出货量进行测算

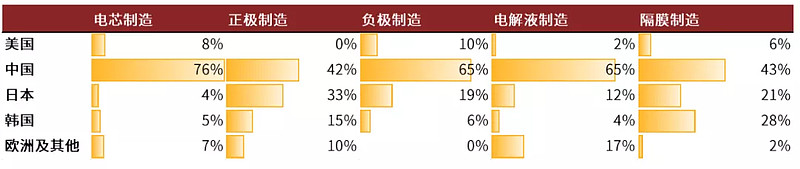

把握日韩厂商锂电材料产业链的业绩弹性

当前国内锂电材料龙头和二线优质企业已切入全球锂电供应链配套,美国本土无规模化的锂电产业,我们认为日韩厂商美国率先放量以及对国内龙头锂电企业的进口需求有望给国内锂电材带来业绩增长弹性。

图表:锂电及四大材料全球产能分布(2020年)

资料来源:鑫椤资讯,BNEF,中金公司研究部

图表: 国内锂电产业链2022e美国市场弹性测算

资料来源:鑫椤咨询,万得资讯,公司公告,中金公司研究部

注释:1)2022年美国市场弹性测算方式为:2022e美国市场净利润/2021e总净利润;2)”*”盈利为中金公司研究部预测,其余采用市场一致预测

二、

中游材料产能紧缺持续,龙头受益技术升级红利

2022年中游材料产能紧缺将持续

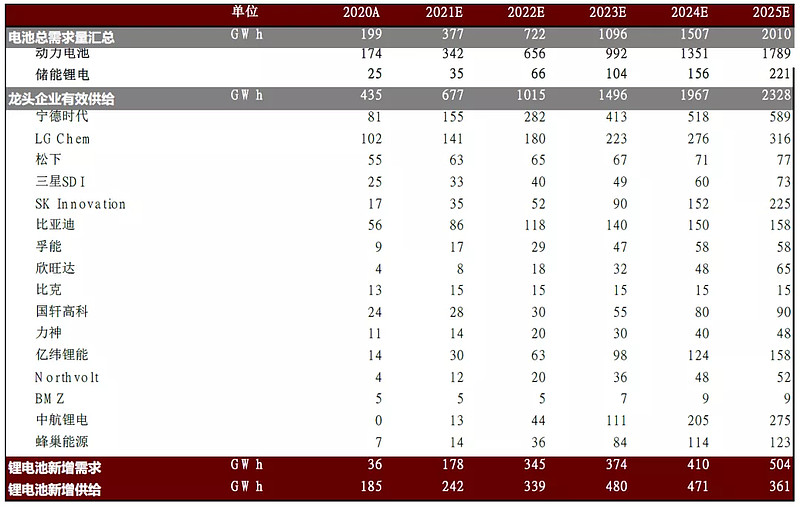

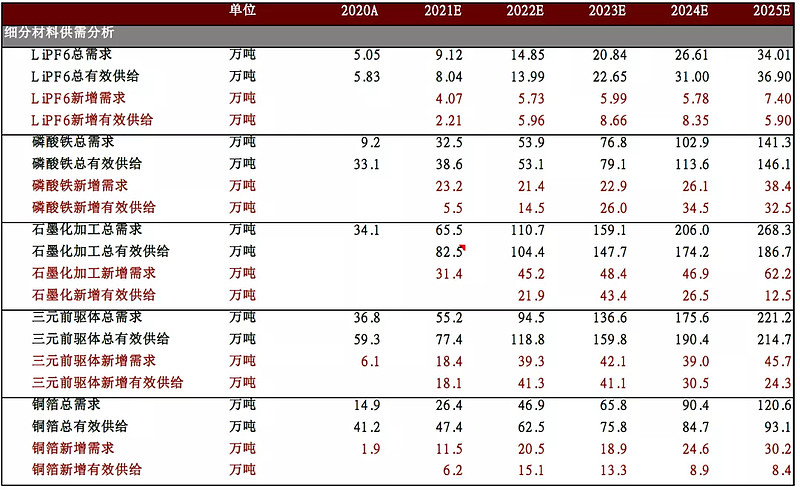

锂电池:2021-2025年产能处于紧平衡,国内二线龙头赶超日韩。我们基于锂电龙头公司公告的产能规划,2021-2024年锂电池龙头年新增有效供给略高于锂电池年新增需求量,但考虑龙头与二三线电池企业良率、开工率差异性,我们认为实际有效供给增速低于名义产能增速,锂电池供需或处于紧平衡状态。2025年边际供需存在244GWh产能缺口,但考虑锂电池两至三年扩产周期,我们预计2023年之前的潜在新增产能规划将有效弥补产能缺口。此外,国内二线龙头如中航锂电、亿纬锂能、蜂巢能源等产能规划全面提速,呈现赶超日韩电池龙头趋势。

图表: 全球锂电池巨头供需走势预测

资料来源:上市公司公告,GGII,鑫椤咨询,中金公司研究部

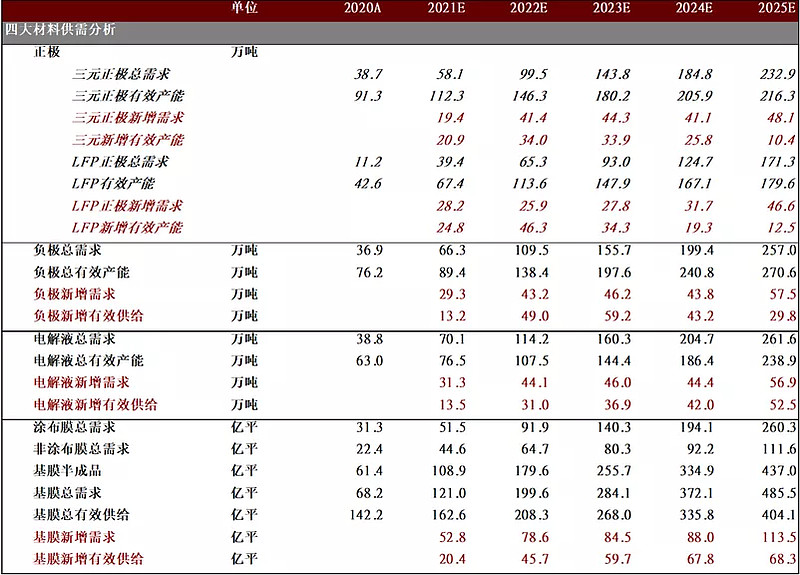

四大主材:2021-2025年磷酸铁锂、三元有效供给CAGR分别为33%、19%,磷酸铁锂正极环节供给加速追赶需求,三元正极产能规划相对保守,有待解决镍、钴资源供给瓶颈以保证对下游交付。负极产能规划相对饱满,产能匹配需求增速,但受制于石墨化加工产能瓶颈,实际有效供给存在明显瓶颈。电解液环节扩产周期较短,供给主要受制于六氟磷酸锂、VC等上游原材料。隔膜环节受制于设备瓶颈,2021-2023年边际供需平均缺口达到34亿平米,在四大主材中紧缺度较高。

图表: 全球锂电池四大材料供需预测

资料来源:上市公司公告,GGII,鑫椤咨询,中金公司研究部

注:1)正负极产能主要统计国内企业;2)含消费、两轮车等锂电需求

其他材料:六氟磷酸锂、磷酸铁边际供需短期持续偏紧,我们预计1H22或将迎来缺口最大时期,随着新增产能陆续释放,产能缺口有望于2H22-2023年得到有效缓解。2022-2023年石墨化加工边际供需产能缺口分别达到15、6万吨,并且在“双碳”背景下,能耗双控政策持续收紧,新增产能能评壁垒趋高,叠加阶段性限产限电,紧缺周期将拉长,我们预计2023年以后缺口将进一步拉大。铜箔环节边际供需存在明显缺口,并且短期受制于日本阴极辊设备产能瓶颈,中高端产能缺口明显,长期产能缺口有待国产设备突破。

图表: 全球锂电池产业链非四大材料行业供需预测

资料来源:上市公司公告,GGII,鑫椤咨询,中金公司研究部

注:1)未统计标准铜箔等非锂电铜箔需求,石墨化加工、三元前驱体仅统计国内产能;2)含消费、两轮车等锂电需求

各环节技术升级持续,利好龙头

正极:磷酸锰铁锂有望成为新一代性价比优选材料

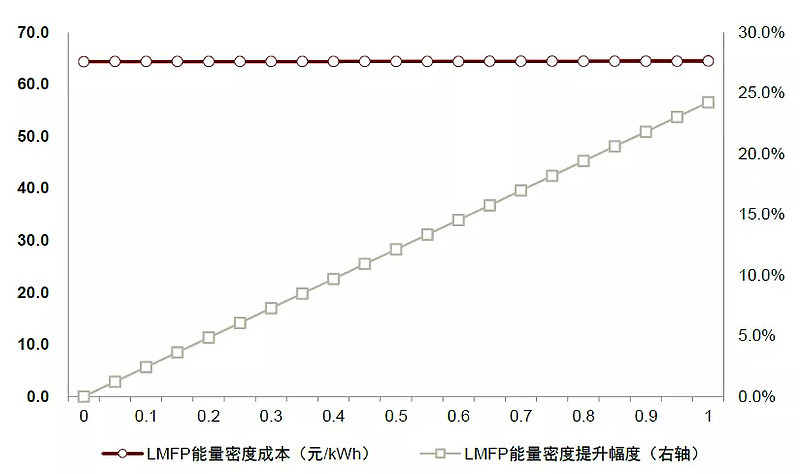

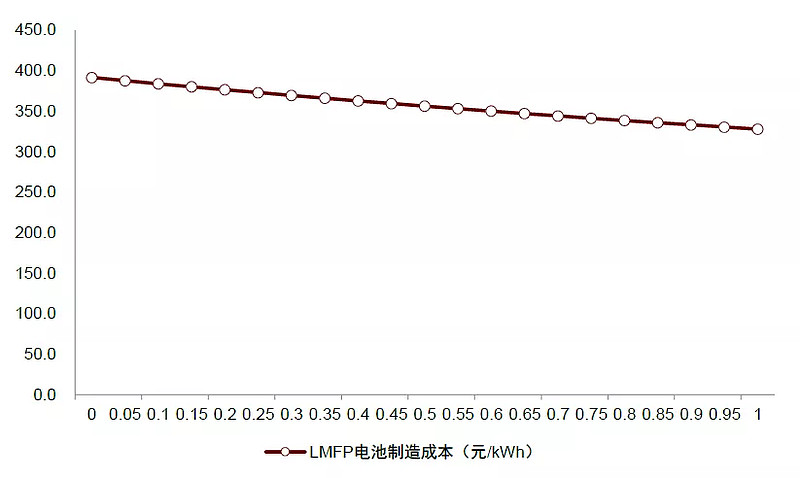

基础性能:磷酸锰铁锂材料在保障安全性基础上能量密度较磷酸铁锂有至多20%提升。磷酸锰铁锂与磷酸铁锂晶型相同,优缺点相似:1)安全性:磷酸锰铁锂稳定性好、安全性高,可通过穿钉、撞击等多项安全测试;2)能量密度:磷酸锰铁锂放电电压较铁锂提升24%(4.2Vvs.3.4V),有潜力带动电池能量密度10-20%的提升,有望接近三元5系水平;3)循环性:目前电池可实现2000圈稳定循环,距离磷酸铁锂最优水平仍有不小差距;4)合成工艺:锰铁锂与铁锂合成工艺高度相似,材料均需要纳米化和碳包覆处理以改善倍率性能。

经济性:磷酸锰铁锂稀缺资源依赖性弱,瓦时成本与磷酸铁锂基本持平或略低。锰、铁资源相较钴、镍等更加易得,成本也更低。当前锰价高于铁价,磷酸锰铁锂材料单吨成本根据锰元素加入量相较铁锂提升约0-20%,考虑到锰铁锂能量密度的提升,我们认为电池装机成本口径上,磷酸锰铁锂瓦时成本与磷酸铁锂基本持平或略低,并大幅低于三元电池水平。

市场空间:我们认为2025年全球有望迎来32万吨需求及189亿元市场空间。磷酸锰铁锂作为LFP,5系三元潜在替代材料,我们认为其梯度应用路径为:两轮车/小动力-电动车-储能领域。1)两轮车/小动力:2025渗透率望达40%-70%/30%-50%,需求中性预测有望突破24/13GWh;2)电动车:通过单独应用或与三元材料进行复合,我们预计2025年对铁锂替代需求达到56GWh,与三元复合搭配需求达到28GWh,总体需求量约为84GWh;3)储能领域:我们认为锰铁锂在非动力领域引入相对缓慢,预计2025年对于铁锂的替代量约为36.7GWh,对于三元同步使用的复合材料体系增量贡献约为6.3GWh,整体非动力需求约为43GWh。

图表: LMFP能量密度成本随Mn配比提升走势

资料来源:万得资讯,中金公司研究部

注:横坐标为Li Fe(1-x)MnxP04中x值

图表: LMFP电池成本随Mn配比提升走势

资料来源:万得资讯,中金公司研究部

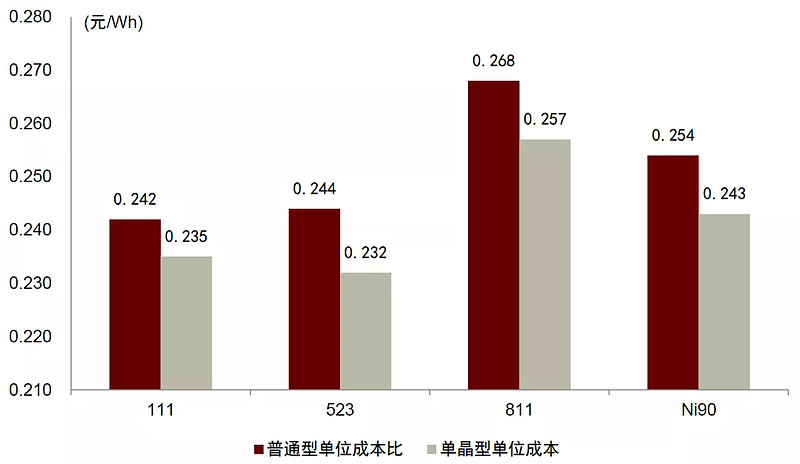

正极:高镍三元仍符合电动车降本趋势

高镍随技术升级材料成本有望持续降低。高镍三元路线由8系继续向更高镍发展,由于钴含量的进一步下降,我们预计未来9系等更高镍产品原材料成本将逐渐下降;同时,由于设备及工艺无大的改变,制造成本预计将维持稳定,而依托能量密度优势,预计9系及以上高镍产品单Wh成本较8系将实现降本。

图表: 高镍应用有望带来正极材料成本下降

资料来源:安泰科、万得资讯、中金公司研究部

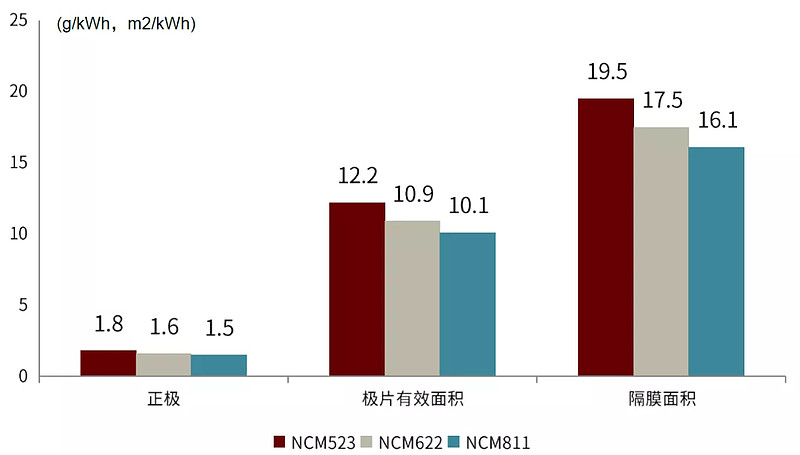

高镍路径通过减少材料用量,与核心金属用量,规模化下可推动三元进一步降本。高镍材料的使用可以带来四大材料各环节用量的进一步下降(原理方面来说,由于正极克容量的提升,使得正极涂布面积下降,对应使得极片面积、隔膜面积及电解液量下降),同时高镍材料钴含量较小,具备从正极本身进一步较NCM523降本的潜力。

图表: 高镍应用有望直接带来各环节材料用量的下降,以推动成本下降

资料来源:GGII,中金公司研究部

注:正极假设约2%损耗率,极片假设160g/m2的单面涂布面密度,涂布隔膜考虑60%的较极片面积冗余。

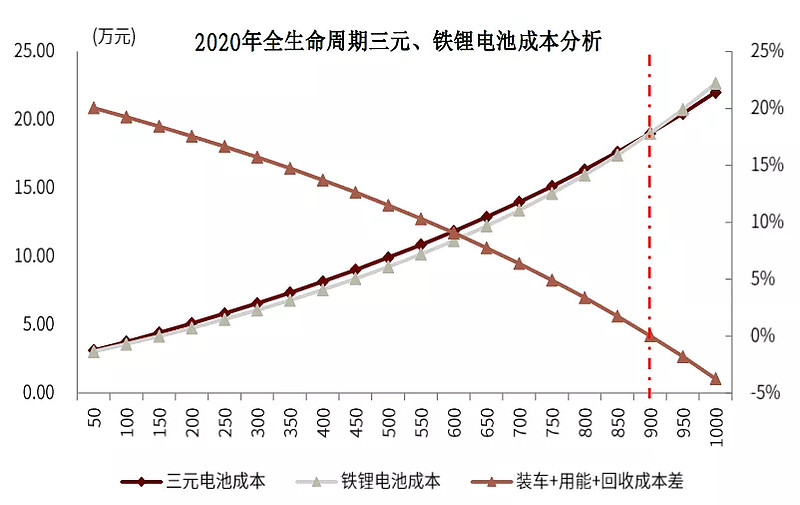

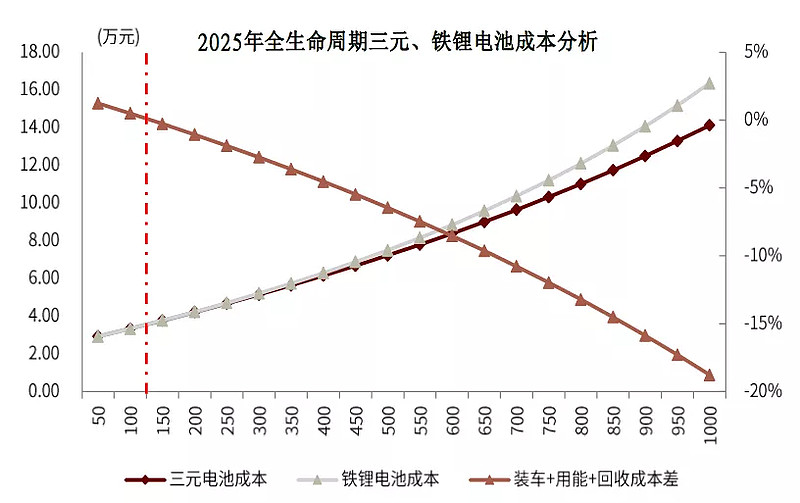

我们认为不能固化地只看单kWh成本,而需要从车企及消费者角度看待电池全生命周期使用成本。装车成本受两大因素影响:1)电池的单kWh成本,2)能量密度对整车能耗的影响。此外,从全生命周期视角,三元锂电回收价值较磷酸铁锂电池更高,我们认为有望进一步在经济性上缩小与磷酸铁锂电池差距,甚至实现更优。

中长期来看,我们预测:能量密度优势有望驱动高镍三元在中低里程装车成本上与铁锂相近,在长里程下实现成本更优。2025年,我们认为能量密度带来的能耗优势将驱动高镍三元在单kWh价格依旧高于铁锂的情景下,实现综合系统成本接近铁锂;依托百公里电耗优势在长续航里程车型上实现装车和用能成本更优;依托回收价值优势,实现在全系列车型上全生命周期使用成本优于铁锂。

图表: 2020年与2025年三元与铁锂能量密度与单价对比

资料来源:鑫椤咨询,中金公司研究部

注:2020年三元电池价格基准价格较市场平均实际价格更高的原因为此处假设为高镍三元,普通三元目前价格更低,系统约800-900元/kWh

图表: 2020年铁锂与高镍三元全生命周期成本对比

资料来源:GGII,鑫椤咨询,中金公司研究部

注:按全生命周期20万公里续航、三元电池正极材料回收折扣系数40%、铁锂电池正极材料回收价值为0测算。横坐标为续航里程,单位km。

图表: 2025年铁锂与高镍三元全生命周期成本对比

资料来源:鑫椤咨询,公司公告,中金公司研究部

负极:厢式炉能耗下降明显,连续石墨化仍在路上

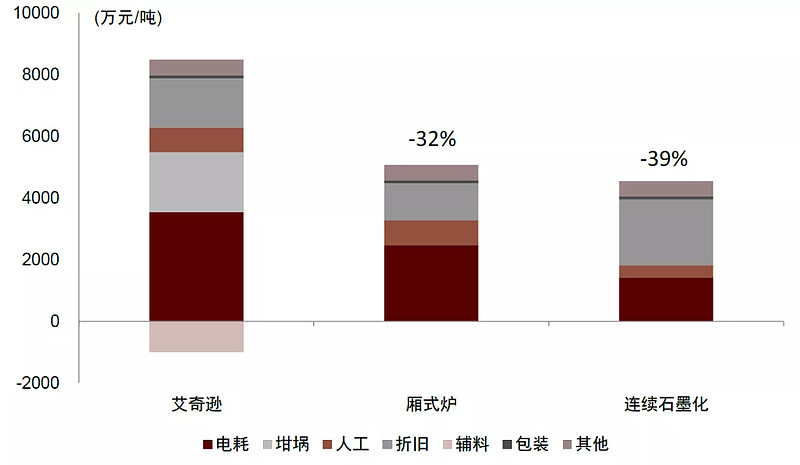

负极降本核心环节在于石墨化加工。石墨化过程可以排出杂质,提升碳材料纯度,也是整个流程中关键的一步,其成本占负极生产成本的50%左右,是负极生产降本的主要优化环节。由于电耗成本在石墨化加工中成本占比接近50%,目前石墨化降本的核心途径有降低电价和降低电耗两种,前者主要通过在内蒙、四川等低电价区域布局,后者则主要通过工艺技术革新实现。

间歇式和连续式石墨化各有优劣势。石墨化按照生产方式分为间歇式和连续式。间歇式按照炉型不同又分为艾奇逊炉、厢式炉、内串式炉,其中内串式主要用于生产石墨电极,艾奇逊炉、厢式炉则主要用于生产锂电负极。间歇式石墨化炉虽然工艺简单,易维护,但由于其不周期性生产的特性,在热效率、产品稳定性、自动化生产方面均有改进空间;连续石墨化工艺节省电耗、批次稳定性高、自动化水平高等优势明显,但仍面临受制炉体材料长时间耐火度不佳、产品氧化两个关键瓶颈问题无法用于中高端产品生产。

图表: 国内石墨化加工发展历程

资料来源: 恒科新材料,中金公司研究部

经济性:厢式炉、连续石墨化降本效果明显。厢式炉相比艾奇逊炉,其降本主要来自于:炉体填料量增加一倍带动厂房、土建摊销成本降低,石墨隔板替代坩埚节省耗材成本,单位电耗较艾奇逊炉可下降30~50%。连续石墨化工艺相较间歇式其降本主要来自:单位电耗在厢式炉基础上可进一步下降,自动化水平提升节省人工,但由于设备替代炉体,其初始投资要高于间歇法。

图表: 不同石墨化工艺成本分析

资料来源:上市公司招股说明书,中金公司研究部

龙头布局前瞻石墨化技术。目前龙头企业如璞泰来、杉杉股份已经开始批量使用厢式炉,贝特瑞、山河智能则前瞻性布局连续石墨化。

图表: 部分企业布局石墨化工艺路线

资料来源:公司公告,公司官网,中金公司研究部

隔膜:改良设备与改进工艺实现降本

目前隔膜行业已无重大技术迭代,各企业依靠自身研发通过改良设备与改进工艺实现进一步降本。

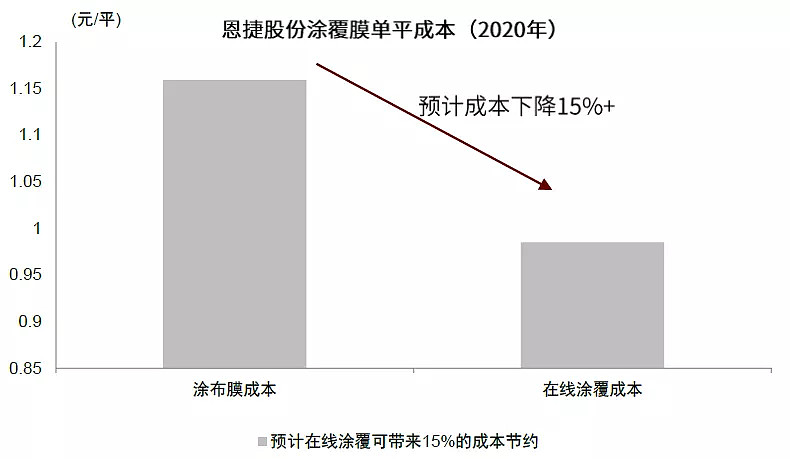

► 在线涂覆工艺:恩捷股份自主研发在线涂覆工艺,公司预计可使涂覆膜良品率从70%提升至80%+并直接降低生产成本,同时减少中间工序与损耗,减少生产时间提升生产效率,公司预计在线涂覆技术可降低涂覆膜成本15%+。

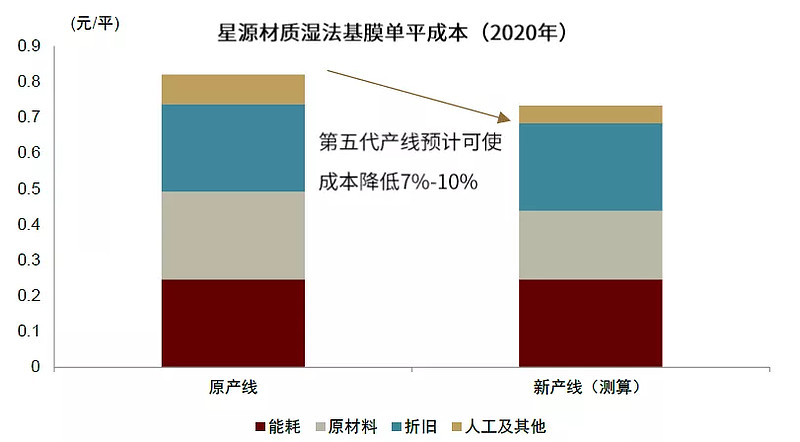

► 设备改进:星源材质通过联合设备厂商开发第五代产线,设备幅宽从4.5米提升至6.2米,设计车速从80m/s提升至100m/s,但同时隔膜设备投资成本提高约30%。我们测算新设备预计可降低基膜成本7%-10%。

图表: 恩捷股份在线涂覆技术预计可降低15%+成本

资料来源:公司公告,中金公司研究部

图表: 我们预计星源新产线可实现7%-10%成本降幅

资料来源:公司公告,中金公司研究部

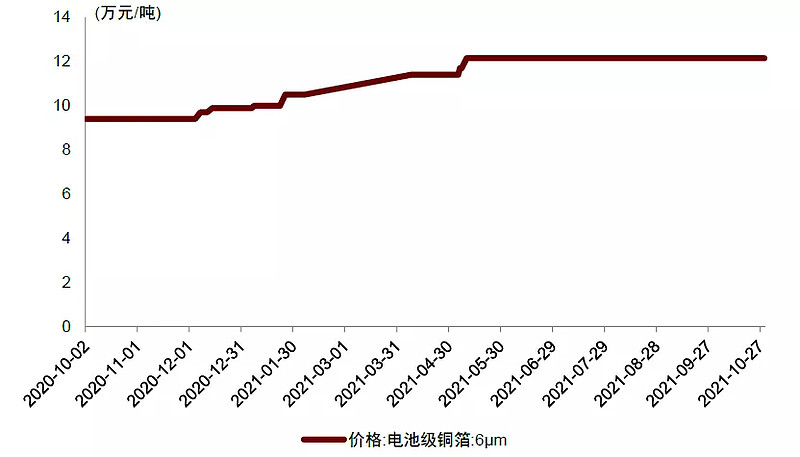

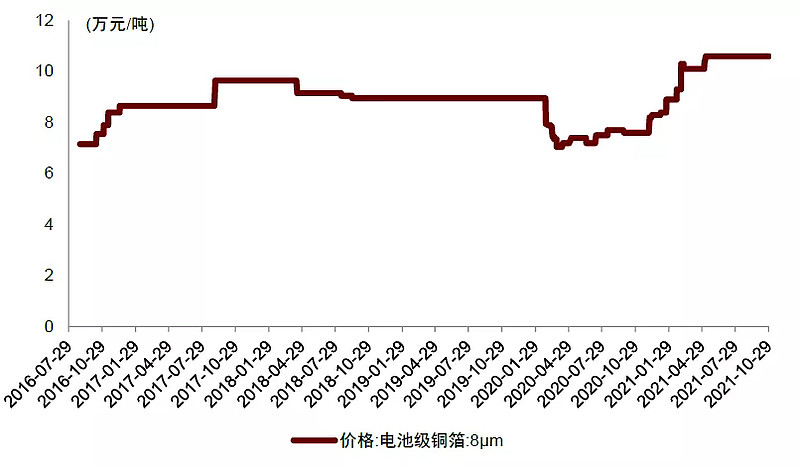

铜箔:轻薄化为大势所趋,未来4.5μm铜箔有望成为主流

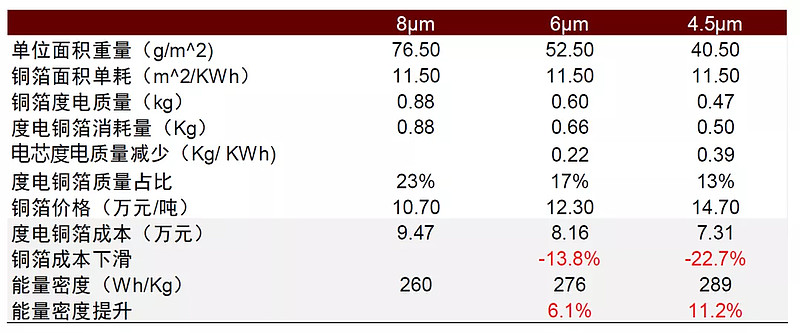

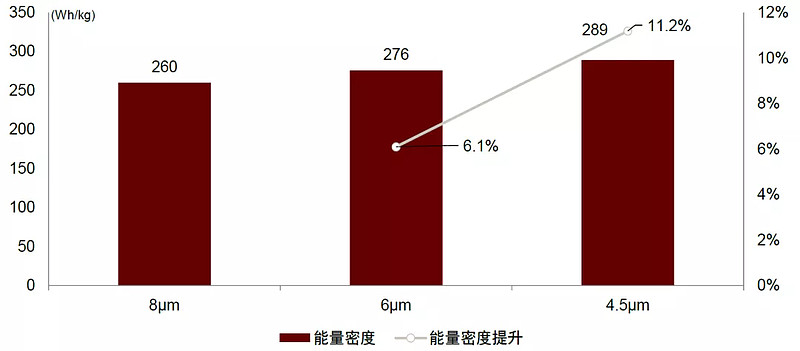

轻薄铜箔能量密度提升效果明显。根据中一科技招股书,4.5/6/8μm铜箔单位面积质量分别为76.5g/m^2、52.5g/m^2、40.5g/m^2,而根据产业信息网,度电铜箔面积消耗分别约为11.5 m^2/KWh,若按照平均260KWh/Kg的电芯能量密度测算,则8/6/4.5μm的度电铜箔质量占比分别约为23%、17%和13%。根据我们的测算,6μm铜箔和4.5μm铜箔较8μm铜箔度电质量分别减少0.22kg、0.39kg,能量密度提升6.1%和11.2%。

4.5μm铜箔和6μm铜箔降本具有明显的性价比优势。根据鑫椤咨询数据,截至2021年10月29日,6μm铜箔和8μm铜箔的报价分别为12.3万元/吨和10.7万元/吨,由于4.5μm铜箔缺少公开报价,因此我们根据中一科技招股书中4.5μm铜箔的订单和销量(2021年6月)对应测算可以得到4.5μm铜箔的报价约为14.7万元/吨。此外结合我们的铜箔度电消耗量可以得到,4.5μm和6μm铜箔相比于8μm铜箔的度电成本可以分别减少13.8%和22.7%。

图表: 铜箔质量占比测算

资料来源:鑫椤咨询,中一科技招股书,产业信息网,中金公司研究部

图表: 铜箔能量密度提升对比

资料来源:鑫椤咨询,中金公司研究部

图表: 6μm铜箔价格走势

资料来源:GGII,鑫椤咨询,中金公司研究部

图表: 8μm铜箔价格走势

资料来源:鑫椤咨询,公司公告,中金公司研究部

三、

全球新车周期持续演绎,行业增长有望加速向上

新车周期持续发力,C端需求加速放量,2022年全球剑指千万辆

我们认为2022年中国传统车企、造车新势力及海外车企新车型周期将持续演绎,对C端需求有望形成进一步的催化:

► 中国新势力、传统车企持续加码中高端市场,有望带动25万元+以上车型渗透率进一步向上:截至2021年8月,25万元+以上车型在Model3/Y以及自主新势力驱动下渗透率达到22%,2022年新势力将继续加码中高端市场;同时,传统车企也加速推出中高端电动车品牌,上汽智己、吉利极氪、长安阿维塔相继成立,并计划于4Q21-2022年推出极氪001、智己L7、阿维塔E11等中高端优质车型,我们认为基于中高端电动车型强智能化属性带来与传统车差异化体验,优质供给加速释放有望进一步拉动中高消费群体需求;

► 国内优质混动车型集中放量或将短期撬动主力消费群体需求:传统车主力需求在8-25万元价格区间,截至2021年8月该价格区间新能源车渗透率低于10%,需求未明显释放;我们认为主力需求群体对价格和使用便捷性敏感,目前该价格段纯电动车较燃油车缺少竞争力,混动或将是解决供需矛盾的较优路径。2021年比亚迪DM-i混动平台推出秦PLUS、宋PLUS、唐三款车型,高销量初步验证技术路线可行性;同时,2022年比亚迪计划全面切换DM-i混动车、覆盖10-20万元价格区间,长城柠檬混动DHT、奇瑞鲲鹏DHT、吉利GHS2.0、长安蓝鲸iDD等混动平台相关车型将陆续上市销售,优质混动车型的集中放量有望短期撬动主力消费群体需求;

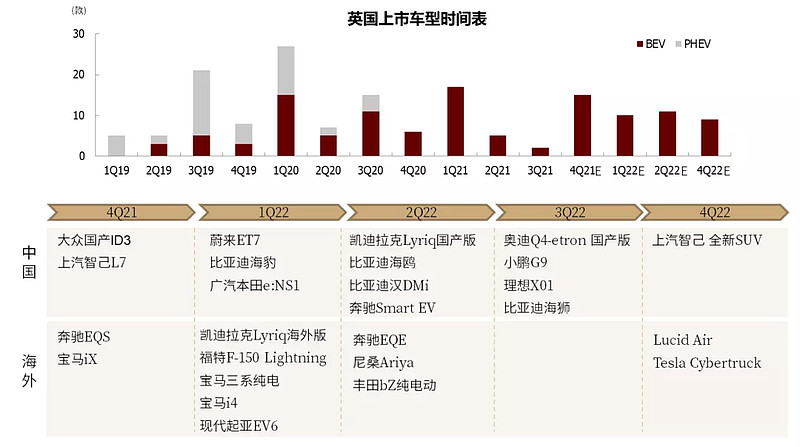

► 海外车企加速电动化转型,丰富海外新车供给。在欧盟碳排政策、美国新能源刺激政策下,欧美及日韩车厂纷纷加快电动化转型,明确集团新能源车销售目标,同时加快电动新车推出计划。我们统计,英国将有15款新纯电动车在2021年四季度上市,29款在2022年上市,品牌包括Tesla、Lucid等“新势力”,也包含奔驰、宝马、沃尔沃、福特、现代、起亚等传统车企。

图表: 2022年国内外电动车新车上市时间表

资料来源:EV-database, 公司公告,中金公司研究部

中欧补贴持续退坡,但我们认为对需求影响整体可控

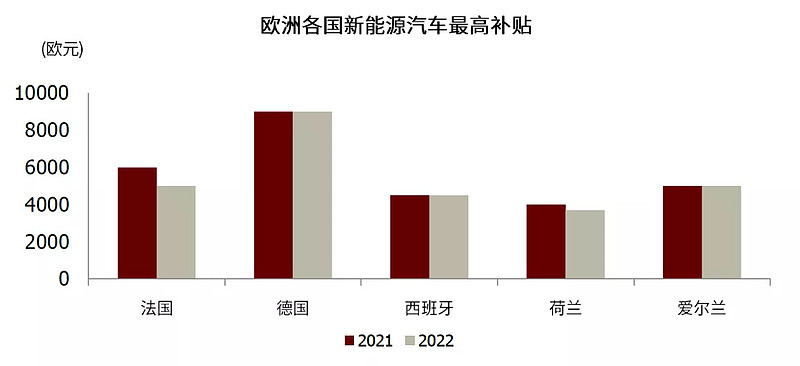

欧洲新能源主力需求国家2022年补贴维持或小幅退坡,油电“购置+使用”综合成本平价叠加减税有望持续激发需求

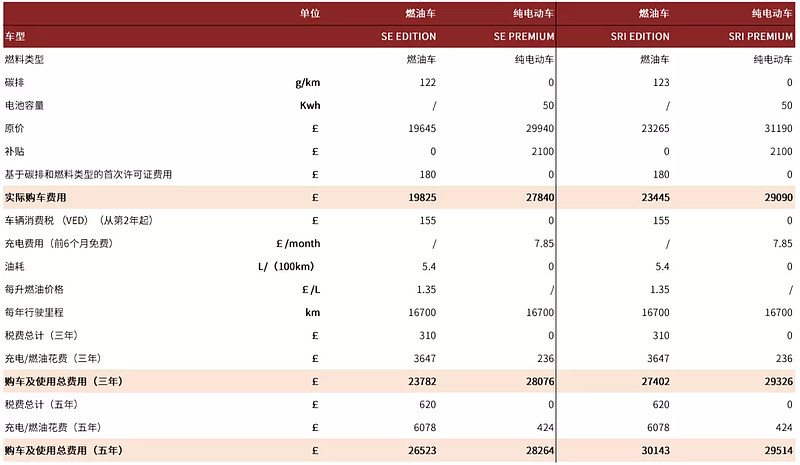

欧洲补贴方面,截至2021年11月欧洲各国政策统计,新能源车主力需求国家德国、西班牙、爱尔兰等将维持补贴,法国、荷兰小幅退坡,其余国家2022年补贴政策暂未公布。我们以英国为例,假设2022年补贴按照16%退坡,选取英国最畅销的乘用车之一Vauxhall Corsa,选取其电动版本和自动挡油车版本,测算对比油车与电车的购置成本和使用成本,我们发现在考虑购置+使用成本情况下,部分车型油电仍可达到平价:

► 仅考虑购置成本,油车电车仍存在一定差距:假设电动车2100英镑补贴,两款车型油电价差在25%-40%之间。

► 若考虑购置及使用成本,油车电车部分可实现平价:Vauxhall为客户提供6个月免费充电,此后每个月仅需支付7.85英镑即可遍布全英的BP Pulse充电网络服务。我们测算,汽车使用三年时油车电车总费用价差在5%-15%,使用五年时油电可基本实现平价。

图表: 2022年欧洲各国电动车补贴额大多维持或小幅下降

资料来源:Electrive.com,各政府官网,中金公司研究部

图表: 英国油电购置价差在25%-40%,但五年总使用成本已部分实现油电平价

资料来源:Corsa官网,英国政府网站,RAC基金会,中金公司研究部注:年均行驶里程来源于英国RAC基金会统计

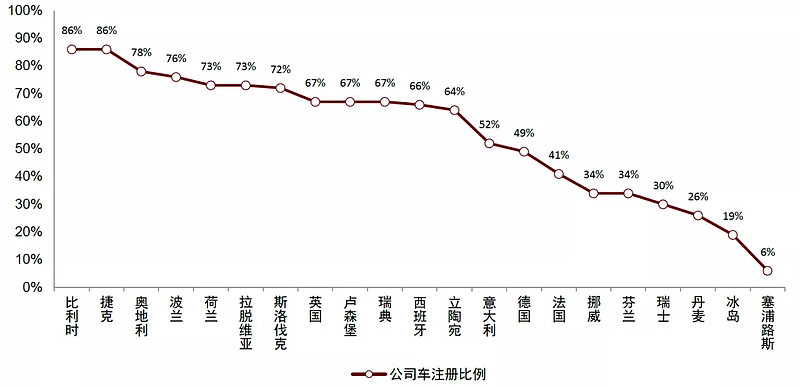

同时,从欧洲新能源车注册主体看,大部分国家以公司车为主,欧洲企业购车私人使用是一种普遍的企业福利,而欧洲主要国家针对私人使用公司车辆的税费减免(Private use of company car tax,定期缴纳)以及针对新能源车在拥有税(定期缴纳的汽车流转税)均根据碳排进行减免我们认为将持续对新能源车消费形成激励。

图表: 欧洲大部分国家新能源车注册主体为公司

资料来源:ICCT, Dataforce, 中金公司研究部

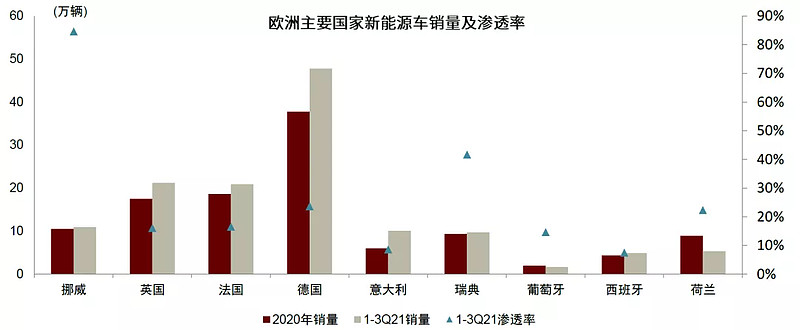

截至3Q21,欧洲除挪威、瑞典新能源车渗透率较高外,其余国家渗透率普遍低于20%,渗透率仍有较大提升空间。

图表: 德法英等主要欧洲国家渗透率在25%以下,仍有较大提升空间

资料来源:EV-sales,Marklines,中金公司研究部

中国市场补贴退坡对当前新能源车主力需求群体影响可控

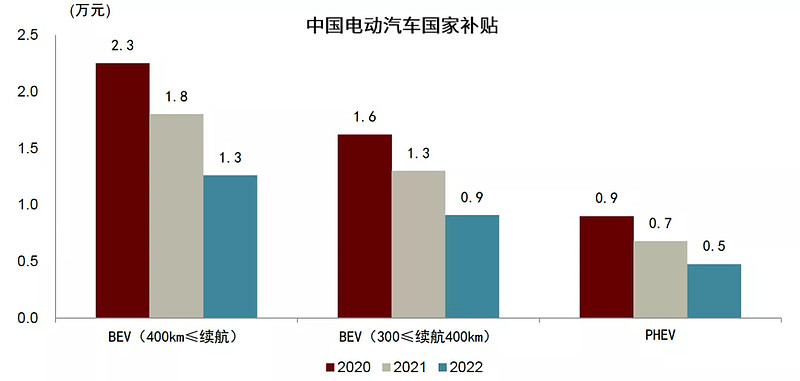

根据四部委《关于进一步完善新能源汽车推广应用财政补贴政策的通知》制定的补贴退坡计划,中国市场2022年新能源汽车补贴标准将在2021年基础上退坡30%,即纯电动汽车最高补贴下降至12600元/车,插电混合动力汽车补贴下降至4760元/车。当前新能源主力需求车型价位在8万元以下或25万元以上,对于售价8万元以下的微型电动车,其续航里程普遍在300km以内无法享受补贴,补贴调整对其无影响;对于25万元以上的新能源汽车,补贴变动额占汽车购置价比例低于2%,消费者对补贴变动敏感性较低;我们预期补贴退坡对当前新能源车主力价位区间需求影响可控。而对于8-16万元价位车型,补贴变动额占汽车购置价格比例3-5%,考虑该价位区间消费者对价格变动敏感,我们预计退坡或将对存量新能源车销售或将存在一定冲击,同时,2022年该价位区间将推出较多优质混动车型,有望催化新需求。

图表: 中国2022年新能源汽车国补退坡30%

资料来源:财政部等四部委,中金公司研究部

2022年全球电动车销量剑指千万辆,带动锂电需求快速释放

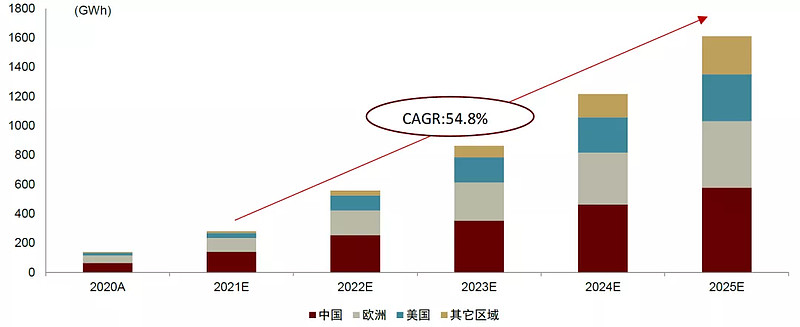

受益美国市场放量和中欧市场需求景气,我们预期2022年全球电动车销量有望达到1042万辆、同增80.9%,其中中国、欧洲、美国分别为486万辆、321万辆和171万辆;我们测算将带动全球动力电池出货达到557.6GWh、同增98.6%,其中中国装机252.6GWh、欧洲装机170.7GWh、美国装机101.6GWh。

图表:我们预计2022年全球动力电池装机达557.6GWh,同比+98.6%

资料来源:GGII,中汽协,乘联会,B3中金公司研究部

高镍、铁锂新车周期双结构主线将加速演绎

铁锂电池方面,我们认为2022年新车周期带来的Alpha将进一步加强:1)特斯拉铁锂车型全球化,特斯拉在3Q21电话会上表示,计划全球范围内,针对标准续航版本的Model 3和Model Y电池全部切换为磷酸铁锂,同时,我们测算2022年上海工厂年化产能有望提升至70-80万辆、铁锂将成为主力车型并进行出口;此外,我们预计海外三元产业链供需偏紧也有望驱动部分铁锂替代需求;2)国内市场比亚迪、小鹏、五菱等厂商放量拉动铁锂需求。比亚迪旗下大部分车型搭载磷酸铁锂电池,2022年随着DM-i混动车以及海洋系列纯电动车型上市以及产能持续释放,以及小鹏P5/P7和五菱宏观mini EV的放量增长,我们预计将进一步驱动磷酸铁锂国内渗透,我们预期2022年国内铁锂渗透率有望提升至60%。长期看,我们认为海外车企已逐步接受铁锂方案,有望实现从0到1。2021年10月宁德时代与美国商用电动车制造商ELMS达成协议,为其供应磷酸铁锂电池;福特、奔驰、大众也先后表示将在部分入门级或商用电动车中使用磷酸铁锂电池。海外车企已逐步认可磷酸铁锂电池方案,我们预计福特、大众、奔驰等外资车企有望在2023-2024年推出铁锂车型,同时我们观察到韩系电池厂商LG Chem等也开始布局铁锂电池,我们认为海外车企和电池厂商逐步接受铁锂技术有望驱动铁锂需求由中国市场驱动切换至全球市场驱动,带来铁锂中长期全球份额的提升。

高镍三元路径不改,渗透率稳步提升。我们认为高镍是中高端电动车实现长距离续航下油电平价的重要技术路线,我们预计2022年蔚来ES6/ES8/ET7、大众ID4/ID6、小鹏P7等中高端车型将不断放量拉动高镍需求,海外宝马、奔驰、福特等厂商也坚定高镍路线,未来将上市的奔驰EQS/EQB、宝马i4/ix均搭载高镍电池。我们预期2022年全球高镍在三元材料装机占比有望提升至45-50%。

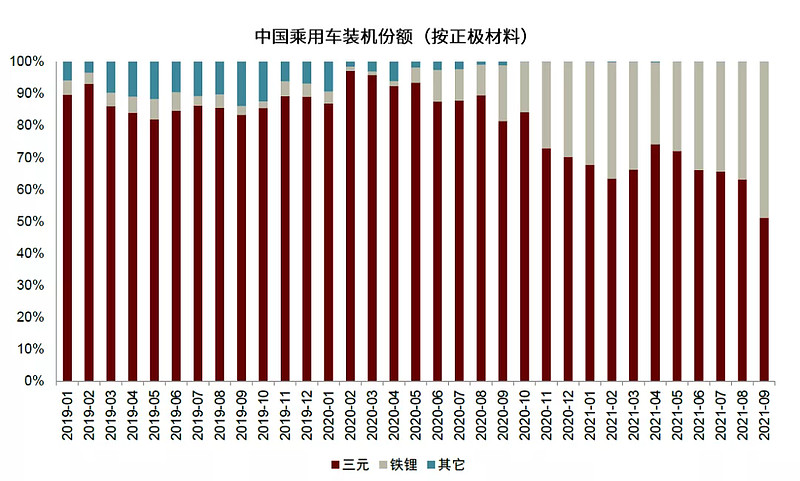

图表: 2021年9月乘用车中磷酸铁锂装机占比近50%

资料来源:真锂研究,中金公司研究部

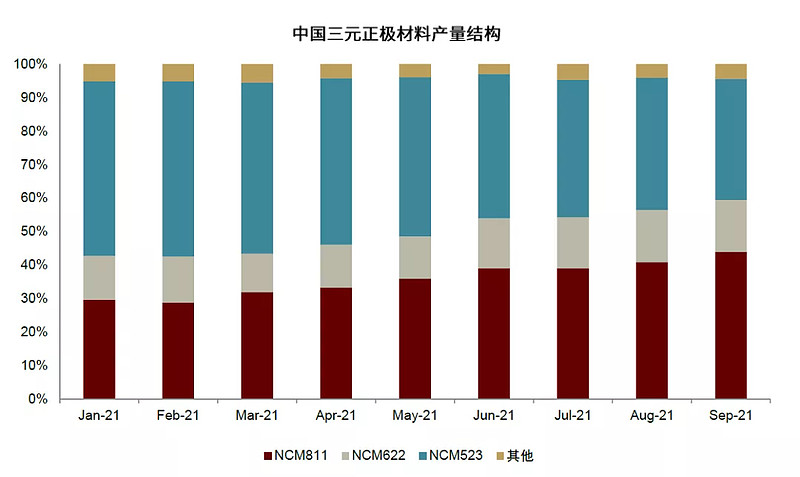

图表: 高镍在三元正极材料中占比稳步提升