一、经纬恒润688326--电子系统服务商(汽车、高端装备、无人运输)(,重点关注)

1. 募资及估值分析

发行股数3000万股,发行后总股本12000万股,发行价121元,募集资金36.3亿元,募资缩水13.7亿元(“跌幅”27%);对应发行后总市值145.2亿。

(1)上市前估值

2020年11月,最后一次认购价是105.56元,增资后总股本9000万股,对应估值95亿。

公司计划募资50亿,总市值200亿;募集缩水打75折,对应21年营收32.6亿,市销率只有4.45倍,算不上贵(德赛西威8倍,毛利率25%左右;公司毛利率30%)。但当前市场对于高价新股的情绪不高,仍有一定破发风险。

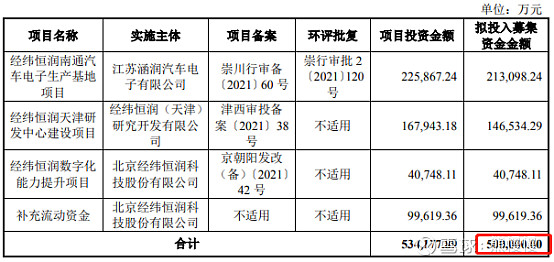

(2)募投项目金额大、周期长

项目1的建设期为4年,整体财务内部收益率(税 后)为26.02%,项目静态投资回收期(税后,含建设期)为7.06 年。

毛估未来项目达产后为公司年净利贡献4亿元左右

德赛西威、华阳集团、中科创达等同行业大牛频出,汽车电子伴随新能源车、自动驾驶(辅助驾驶)景气。

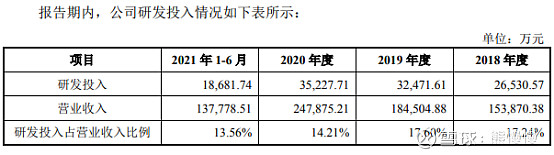

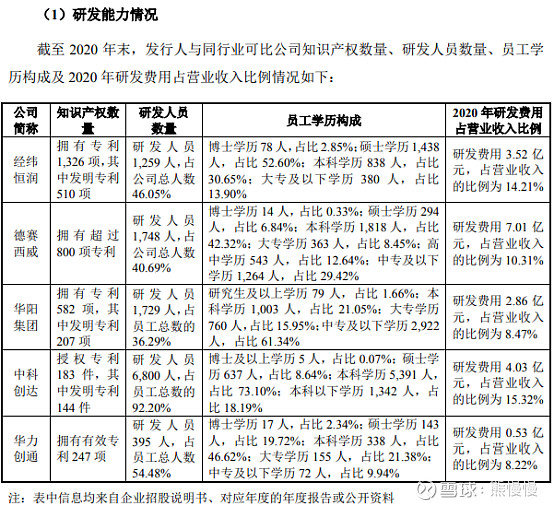

(3)高研发投入、专利积累深厚

专利数量可比公司第一,且都是“原始取得”(参看招股说明书,有几十页)。

上市新股中,与自动驾驶相关的:华依科技(与上汽集团合作研究自动驾驶L3),长光华芯(车规级激光雷达,运用于极狐阿尔法);还有理工导航、炬光科技等。

2.发行人主营业务情况

公司是综合型的电子系统科技服务商,主营业务围绕电子系统展开,专注于为汽车、高端装备、无人运输等领域的客户提供电子产品、研发服务及解决方案和高级别智能驾驶整体解决方案。

通过长期业务积累,公司形成了以包括一汽集团、中国重汽、上汽集团、广汽集团、纳威斯达等国内外整车制造商和英纳法、安通林、博格华纳等国际知名汽车一级供应商为核心的汽车领域客户群,同时获得了中国商飞、中国中车等高端装备领域客户和日照港等无人运输领域客户。

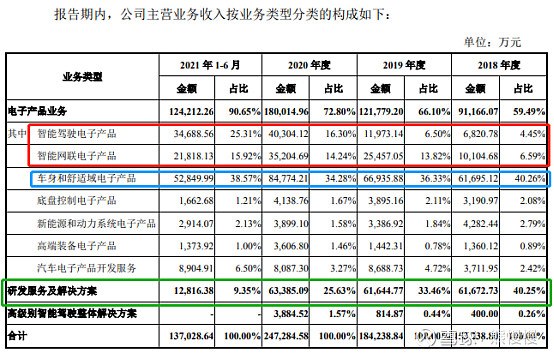

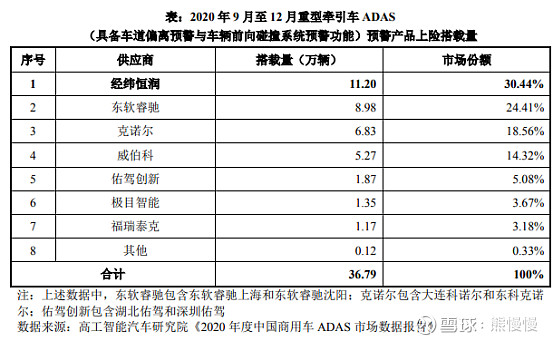

电子产品业务方面,2016 年,公司自主研发的先进辅助驾驶系统(ADAS)量产配套上汽荣威 RX5 车型,实现公司自动驾驶产品首次量产的同时打破了国外零部件公司在该领域的垄断地位,市场份额居于前列。

发行人智能驾驶域控制器(ADCU)还可满足高级自动驾驶功能不断优化升级的需求。2020 年,发行人自主研发的智能驾驶域控制器(ADCU)量产配套一汽红旗 E-HS9 车型。

高级别智能驾驶整体解决方案业务方面,公司于 2015 年进入高级别智能驾驶业务领域。目前,发行人在唐山港、日照港两个港口共投放二十余台智能驾驶港口车开展运营。公司与唐山港集团、一汽解放共同开展的“自动化集装箱码头无人集卡关键技术研究与应用”项目荣获中国港口协会 2020 年度科技进步二等奖。

通过长期自主技术研发和产业实践经验积累,公司将掌握的技术成果与所处的电子系统产业深度融合,不断推动技术产业化与商业化,形成了先进辅助驾驶系统(ADAS)、防夹控制器(APCU)、远程通讯控制器(T-BOX)、商用车车身控制系统(BES)等电子产品,整车电子电气架构咨询服务、整车电子电气仿真测试解决方案等多种研发服务及解决方案,以及港口 MaaS 解决方案为代表的高级别智能驾驶整体解决方案服务,得到了国内外行业客群的广泛认可。

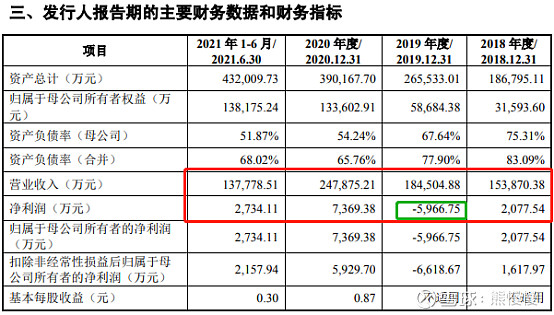

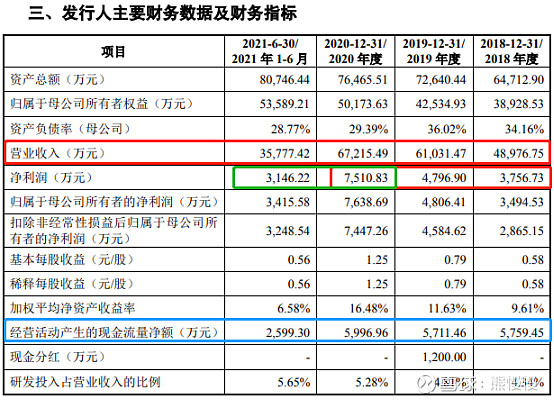

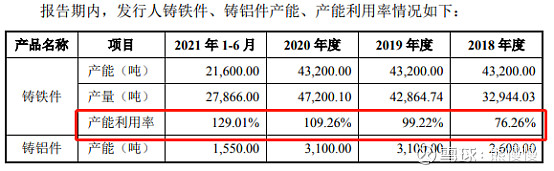

报告期内,公司电子产品产能利用率分别为 67.27%、68.58%、85.33%和 85.61%,逐年提升,主要系智能驾驶电子产品、智能网联电子产品等需求逐年增加,带动电子产 品总体产销规模逐年增长。

3.行业地位

4.风险因素

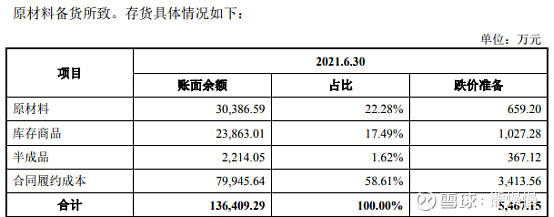

公司存货余额较高且规模增长较快,存在发生跌价的风险

报告期各期末,公司存货账面价值分别为57,344.59万元、67,485.65万元、88,264.30万元和130,942.15万元,占总资产的比例分别为30.70%、25.42%、22.62%和30.31%。存货中生产成本/合同履约成本的账面价值分别为35,092.94万元、44,835.74万元、55,210.56万元和76,532.08万元,占存货的比例为 61.20%、66.44%、62.55%和58.45%,占比较高,主要系汽车电子产品开发服务、研发服务及解决方案与高级别智能驾驶整体解决方案等业务执行及验收周期较长所致。

主要是合同履约成本,是有合同订单保障的,一般情况下能够收回,剔除这一块,“存货”的风险并不高。

毛利率下降和原材料涨价是一体两面

行业因素,汽车产量下滑(需求--宏观;缺芯--减产)

二、宏德股份301163---铸铁、铝件(,长期关注价值较低)

1. 募资及估值分析

发行股数2040万股,发行后总股本8160万股,发行价26.27元,募集资金5.36亿元,超募1.38亿元(“涨幅”34%);对应发行后总市值21.44亿。

价格不高、市值不大,募投项目已于22年开始逐步投产,业绩释放较快,破发的风险比较小。公司规模同行业中较小、毛利水平较低,叠加原材料上涨,长期关注价值较低。

(1)上市前估值

2018 年 12 月 6 日,宏德股份 2018 年第一次临时股东大会通过决议,同意将公司注册资本由 6,000 万元增加至 6,120 万元,新增的 120 万元注册资本全部由南通悦享企业管理中心(有限合伙)以 816 万元认购,其他股东放弃本次增资的优先认购权。

估值约4.16亿,对应18年3000多万的净利,PE12

21年净利6558万元,发行后总市值21.44亿,PE32.7,高于行业龙头日月股份的26倍PE。

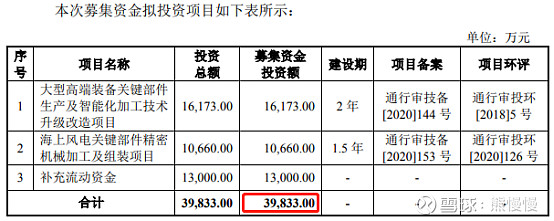

(2)募投项目增厚

项目正常年份利润总额为 2,632.49 万元,平均毛利率为 26.15%,净利润为 2,237.62 万元,净利率为 13.07%。项目内部收益率为 11.58%,项目所得税后投资回收期为 8.71 年(含建设期 2 年),项目能较快收回投资。

项目正常年份利润总额为 2,844.77 万元,平均毛利率为 18.35%,净利润为 2,418.05 万元,净利率为 5.83%。项目内部收益率为 19.24%,项目所得税后投资回收期为 6.54 年(含建设期 1.5 年),项目能较快收回投资。

项目1、2在22年逐步投产,全部达产后,可为公司贡献约5000万净利/年;公司年净利可达1亿元左右,对应21.44亿的市值,PE20,成长空间有限。

(3)下游风电设备为主,20年抢装潮过后,设备厂集中度更高,上游定价权在国际市场,毛利率仍有可能进一步下降。(21年、22年Q1增收不增利)

2.发行人主营业务经营情况

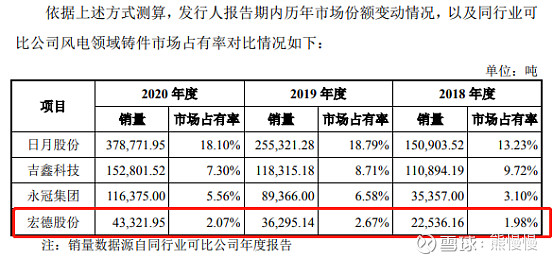

公司专业从事高端装备关键铸件的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。公司深耕铸造行业二十多年,始终秉承精益求精的“工匠精神”,在工艺设计、造型、熔炼、浇注、检测、热处理和机加工等生产环节积累了丰富的制造经验和生产技术。公司主要产品包括铸铁件和铸铝件,是下游高端装备配套的特种部件,其中铸铁件主要应用于风电设备、注塑机、泵阀等领域,铸铝件主要应用于医疗器械、电力设备等领域。

公司是国内外主要的关键铸件产品提供商之一,依托技术、质量及规模等方面的优势,与国内外知名客户建立了长期稳定的合作关系,尤其是在新能源风电领域取得了行业领先的市场地位。公司在风电设备行业主要客户包括西门子-歌美飒、金风科技、南高齿、Vestas、中国中车、Enercon 等。此外,公司主要客户还包括医疗器械领域的西门子医疗、东软医疗等;电力设备领域的 ABB、株式会社小泉等;注塑机领域的恩格尔、克劳斯玛菲等;泵阀领域的格兰富等。公司凭借产品质量优势获得主要客户认可,曾荣获西门子-歌美飒最佳质量供应商、西门子医疗科技创新奖、金风科技 AAAAA 级供应商、金风科技长期合作奖、技术支持奖、ABB 优秀供应商、格兰富优秀供应商等。

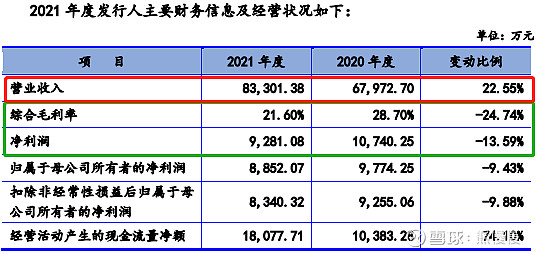

发行人2021年营业收入为75,558.53万元,同比增长12.41%,其中主营业务收入为74,750.90万元,较上年增加8,311.59万元,同比增长12.51%。主营业务收入增长,主要得益于下游汽车、医疗器械等行业的良好增长,发行人注塑机专用件、医疗器械专用件和其他铸铁件产品收入分别为较上年同期增加3,735.00万元、2,500.83万元和2,019.48万元所致。发行人2021年归属于母公司股东的净利润为6,558.07万元,同比减少14.15%,扣除非经常性损益后归属于母公司所有者的净利润为6,058.83万元,同比减少18.64%,发行人经营业绩同比下降,主要是由于原材料和出口海运费价格上涨,导致发行人主营业务毛利率的下降所致。

3.行业地位

4.在手订单

截至2021年7月末,发行人与上述主要客户均保持良好的合作关系,签订的 在手订单金额合计约2.4亿元,其中,Enercon约0.9亿元的订单为2021年年度订单,其余在手订单主要将于2021年8-10月陆续交付。

订单较分散,金额不太大。

三、新特电气301120--变频用变压器(

有一定关注价值)

1. 募资及估值分析

发行股数6192万股,发行后总股本24762.737万股,发行价13.73元,募集资金8.5亿元,超募3.34亿元(“涨幅”64%);对应发行后总市值34亿。

(1)上市前估值

2017 年 06 月 01 日,国科瑞华创业投资企业通过全国股转系统将其持有的 新特电气 440.3860 万股股份以13.83 元/股的价格转让给谭勇,上述股份转让已 在中国证券登记结算有限责任公司北京分公司交割完毕。

对应估值10.27亿。

2020.7.2在新三板退市时,市值20.41亿

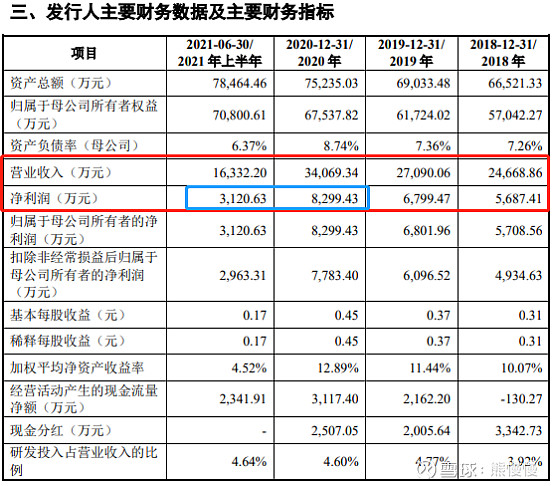

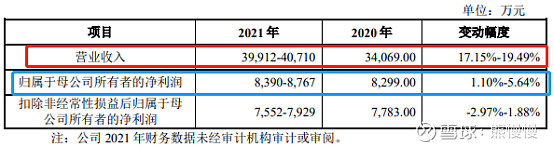

21年净利8429万元,发行对应PE40

(2)募投项目周期短、业绩贡献大

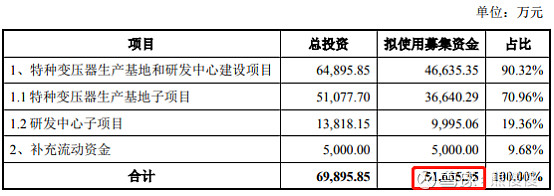

特种变压器产研项目总投资 64,895.85 万元,预计建设投资为 58,233.55 万 元,铺底流动资金为 6,662.31 万元。预计项目达产年实现销售收入100,426.24 万元。

本项目建成以后,将每年新增 1,562 万 kVA 的特种变压器(其中多绕组干 式变频用变压器 800 万 kVA,约为 5,405 台;6-36 脉干式变压器 200 万 kVA,约为 625 台;浇注干式变压器 260 万 kVA,约为 1,950 台;6-36 脉油浸式变压 器 142 万 kVA,约为 309 台;多绕组油浸式变压器 60 万 kVA,约为 136 台;电 抗器 100 万 kVA,约为 13,699 台)。

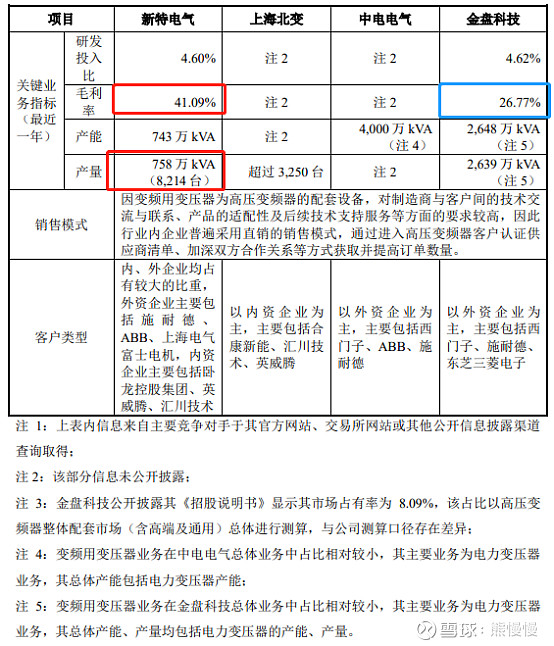

项目周期2年,新增产能是现有产能的2倍,营收增长可达2.5倍。对比金盘科技,公司营收规模较低,但毛利率较高,估值并不贵;算上募投项目业绩增厚,合理市值可达70亿。

2.发行人主营业务经营情况

公司是领先的国产品牌变频用变压器制造商,主营业务为以变频用变压器为核心的各式特种变压器、电抗器的研发、生产与销售及配套产品的销售。

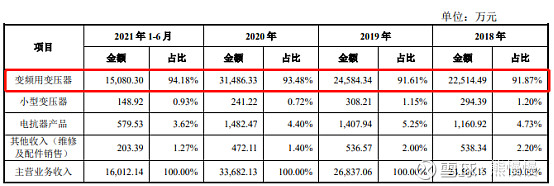

报告期内,公司各期实现主营业务收入24,508.15万元、26,837.06万元、33,682.13万元、16,012.14万元,实现主营业务毛利9,683.09万元、11,738.13万元、13,882.81万元、5,598.22万元,收入水平持续较快增长,盈利能力不断提升。同时,公司具备较强的行业竞争优势,在所属行业中占据了较大的市场份额。

公司始终坚持“为客户提供技术含量高、品质一流、功能先进的电气设备及解决方案”的业务发展目标,与行业领先客户建立了良好的合作关系,有助于了解客户需求、紧跟行业发展趋势并持续为客户提供高质量的产品及服务。公司是施耐德、ABB、西门子的全球合格供应商,与日立、富士电机、卧龙电驱、英威腾、汇川技术等国内外知名变频器制造商建立了长期战略合作伙伴关系,并多次与客户开展深度合作,配合其新产品进行联合开发。

3.行业地位

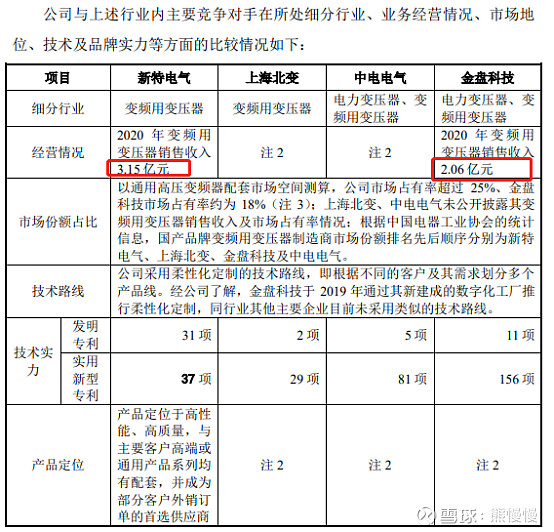

(1)上海北变科技有限公司(以下简称“上海北变”)上海北变设立于 2011 年,注册资本 5,000 万元,生产经营地位于上海市。上海北变主要生产变频用变压器、高低压电抗器。

(2)中电电气集团有限公司(以下简称“中电电气”)中电电气设立于 2003 年,注册资本 6,188 万元,生产经营地位于江苏省南 京市。中电电气设立了变压器、光伏太阳能、电力电子、蜂窝材料四个产品线,其变压器产品主要为电力变压器,同时包括部分特种变压器。

(3)金盘科技(688676)金盘科技设立于 1997 年,注册资本 38,313 万元,生产经营地位于海南省。金盘科技主要产品为变压器、电抗器、开关设备、箱式变电站及各式电力电子 设备,其变压器产品主要为电力变压器、应用于新能源领域的浇注式特种变压 器,还包括部分变频用变压器。

四、联盛化学301212--精细化工(ABL、E2等)(,重点关注)

1. 募资及估值分析

发行股数2700万股,发行后总股本10800万股,发行价29.67元,募集资金8.01亿元,扣费后没有超募;对应发行后总市值32.04亿。

(1)上市前估值

2017 年 4 月 27 日,联盛化学召开 2017 年第一次临时股东大会,审议通过 《关于公司 2017 年第一次股票发行方案》等相关议案,同意公司股本由 7,000 万股增至 8,100 万股,新增股本由控股股东联盛集团现金出资 4,400 万元认购。

5年前控股股东自己增资是估值3.24亿,时间间隔较远且是控股股东自己增资,估值与市场价差距较大,参考意义不大。

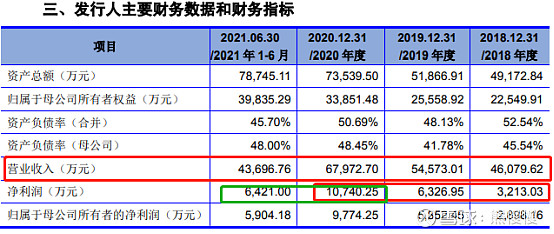

按照21年公司净利8852万元,对应PE36,但是公司募投项目增加产能倍数较高,未来业绩释放空间较大,由此看公司并不贵,且精细化程度更高,向电子化学品和可降解领域延生,建议重点关注!

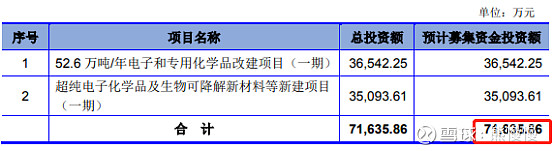

(2)募投产能提升近十倍

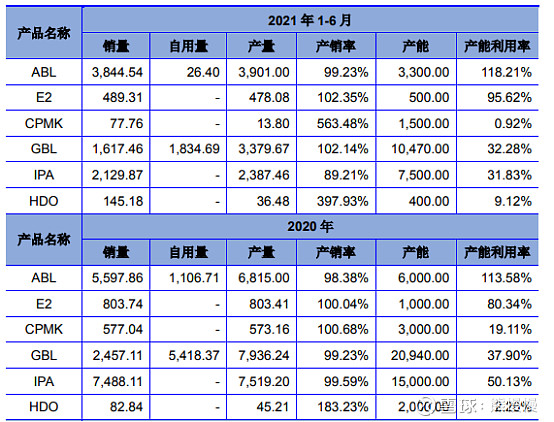

结合20和21年上半年产能情况看,公司现有产能约4.7万吨;而募投项目1的产能52.6万吨,产能在十倍以上,主要是电子化学品等,理论上精细化程度更高、毛利率更高;公司并没有测算募投项目达产后经济效益,只能在募投项目落地后(T+2年开始)看产能释放年报季报表现。

项目1实施主体为北焦化工,公司拟投资 36,542.25 万元,新建生产车间,增加生产设备。项目建成后,公司新增1万吨/年DEO、3万吨工业级NMP、10万吨电子级NMP、0.45万吨工业甲醇以及5万吨混合二元醇生产能力,有利于丰富公司精细化工产品生产结构,提高公司的盈利水平及综合竞争力。

项目2实施主体为联盛化学,公司拟投资 35,093.61 万元,新建生产车间,增加生产设备。项目建成后,公司新增产能如下:30,000 吨/年半导体芯片专用电子化学品 NMP、3,000 吨/年医药级 NMP;30,000 吨/年生物可降解材料聚二元酸二元醇酯(PBS 系列,含 3,000 吨/年聚丁二酸丁二醇酯 PBS、3,000 吨/年改性聚对苯二甲酸丁二醇酯 PBT 和 24,000 吨/年聚己二酸/对苯二甲酸丁二醇 酯 PBAT),副产 2,357 吨/年四氢呋喃;年产 2,000 吨/年化妆品级 1,2-己二醇 (HDO)、950 吨/年医药级 HDO;年产 11 吨/年低 K 有机液态源八甲基环四氧 硅烷(OMCTS)等产品生产能力,从而丰富公司产品体系,推动公司“精细化工、超净高纯电子化学品、可降解新材料”三大业务板块发展,增强公司盈利能力,提升公司整体品牌影响力及生产服务水平,提升公司综合竞争力。

两个项目的建设期都是2年,第三年开始投产,第五年满产;上述新增产品新增产能合计37万吨(1期52.6万吨,估计有些半成品是合成其他材料的,自用;所以具体产品的产能低于设计产能)。拍到脑袋:公司募投项目全部达产后业绩可达年净利5亿,即使20倍PE,也可达100亿(这已经非常保守了)!

上述化学品比较专业,个人认识比较浅薄,希望专业人士聊聊:价格、毛利率、市场竞争等等。我也会继续跟踪

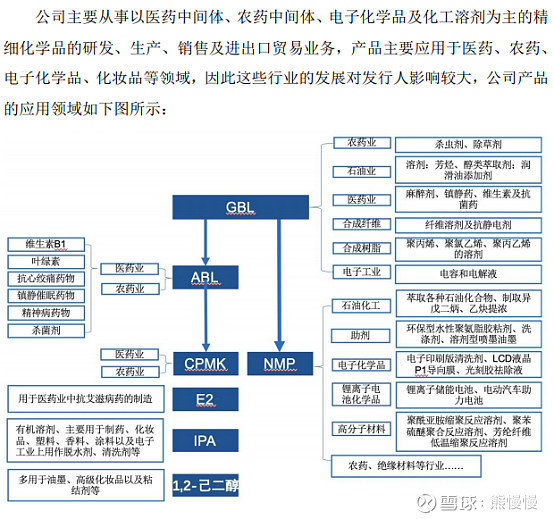

2.主营业务和产品

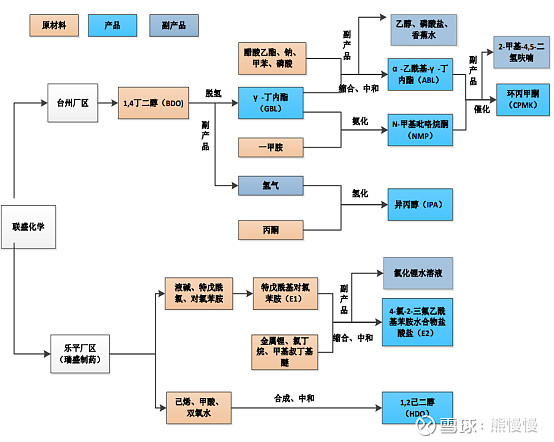

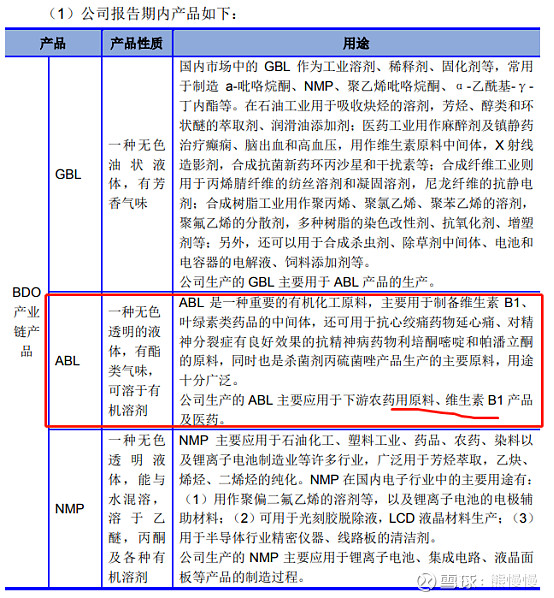

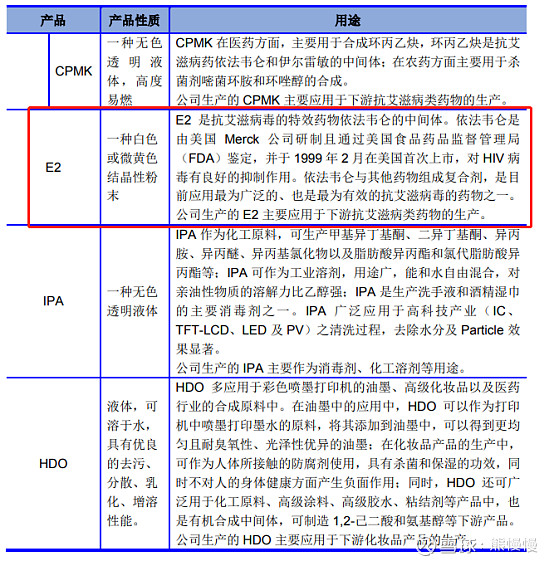

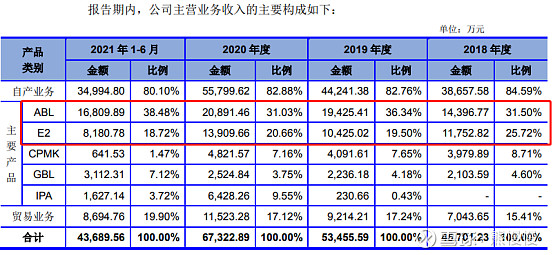

公司是一家特种精细化工领域的高新技术企业,以医药中间体、农药中间体、电子化学品及化工溶剂为主的精细化学品的研发、生产、销售及进出口贸易作为主营业务;公司在 BDO 产业链产品制造领域积累了丰富的生产经验,目前是国内 ABL (α-乙酰基-γ-丁内酯)的主要供应商,经过多年的发展,形成了以 BDO 为起始原料的系列产品为主体并辅以其他特种化工产品(E2、IPA、HDO)的丰富产品格局。

公司产品的下游产业主要是农药、医药及电子行业,客户有拜耳集团、浙江 新和成特种材料有限公司、帝斯曼公司(DSM NUTRITIONAL PRODUCTS GMBH)、江苏兄弟维生素有限公司等国内外知名企业,E2 产品的下游产业为医药行业,主要用于抗艾滋病药的生产,现有客户有劳仑斯科研、赫特罗科研等国外知名的制药企业。这类客户对于原材料供应商的要求非常严格,其在供应商的选择上往往都要进行长期的试验和考察。公司目前已与上述客户建立了稳定的合作关系,保证了公司可持续发展。

主要原因如下: (1)受国际大环境影响,2021 年原材料价格上涨,涨幅较大,发行人所需 主要原材料同期上涨幅度加大,虽然企业也相应调整了产品售价,但由于向下 游客户价格传导速度慢于原材料价格上涨的速度,导致企业营业成本增加; (2)2021 年,受海运集装箱、船舶供应短缺的影响,境外销售部分订单出 现延迟,影响了部分国际业务订单的交付,此外,2021 年美元汇率较 2020 年处 于低位等因素共同减缓了营业收入的增长。

投资有风险 入市需谨慎