大族数控301200--PCB设备(钻孔、曝光、成型、检测)

1. 募资及估值分析

发行股数4200万股,发行后总股本42000万股,发行价76.56元,募集资金32.16亿元,超募15.1亿元(“涨幅”88%);对应发行后总市值321.55亿。

比价分析(上市前没有公允估值可查)

(1)母子对比

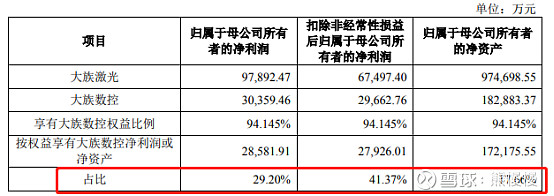

大族激光目前市值494亿,大族数控净利润占29%、扣非占41%,净资产占18%;取最高值41%,204亿比较合理。

(2)大族数控公司的个性加成

大族激光目前PE25倍,大族数控21年净利7亿左右,对应发行市值321.55亿,PE46。

数控毛利率34%(且比较稳定)比激光高5个百分点,加成1;

报告期内,公司综合毛利率分别为 34.03%、35.90%、34.92%和 34.06%,较为稳定。

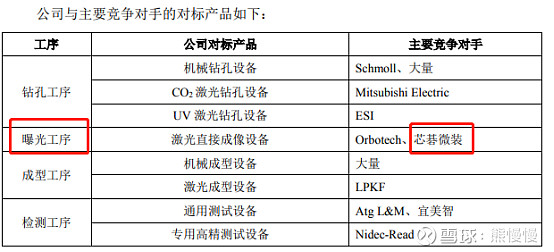

同行业A股上市公司中,只有芯碁微装(设备主要涉及曝光工序),竞争力显然是大族数控更胜一筹,加成2;

芯碁微装目前PE88,估值还在回归过程中;上市初大族数控可以保持一定较高的估值水平,空间也不大。同时需要考虑大族数控有没有上市前冲业绩的操作:

存货余额较大的风险

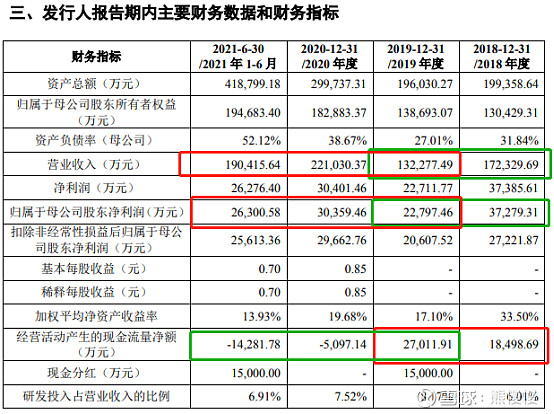

报告期各期末,公司存货账面价值分别为 24,582.97 万元、26,054.79 万元、79,909.34 万元和 123,966.29 万元,占流动资产的比例分别为 14.32%、15.19%、28.69%和 37.01%。

应收票据及应收账款余额较大及坏账风险

报告期各期末,公司应收票据及应收账款账面价值合计分别为 112,437.11 万元、97,190.32 万元、126,886.21 万元和 175,812.02 万元,占流动资产的比例分别为 65.51%、56.66%、45.56%和 52.49%

“存收双高”,经营现金流净额下降为负,且报告期内“融资租赁结算”方式占比提高比较明显,有一定的增收“操作”。再看下游主要的PCB公司:深南电路、鹏鼎控股等业绩都是增长的,故大族数控21年70%+的增收,也不完全靠“操作”,有下游反弹的需求。

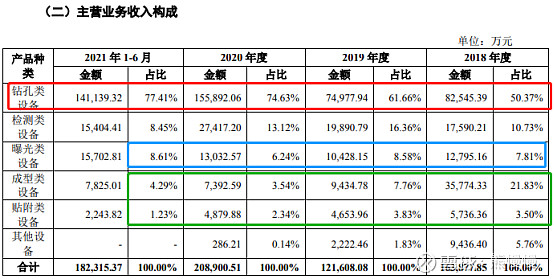

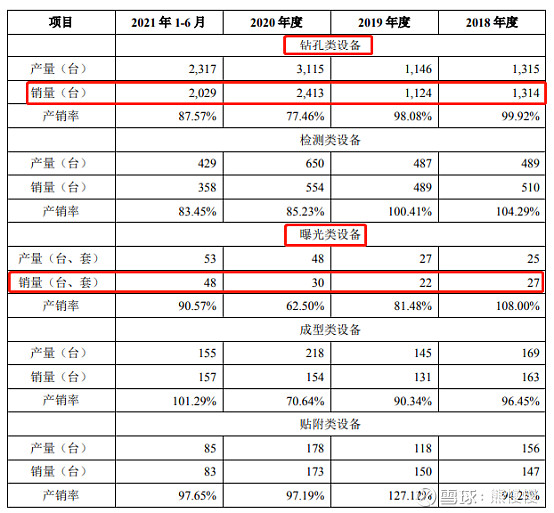

从业务构成看,主要是“钻孔类设备”增长较大,钻孔主要用在多层板链接,而近几年上市的,拿到融资后的PCB企业都在工艺上向高层数升级,采购量增加较快。

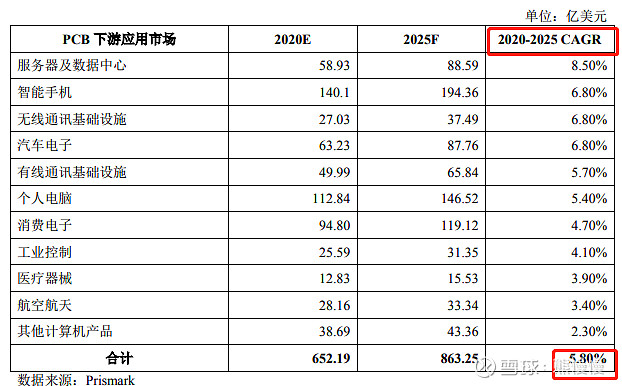

隐忧:未来行业增速并不高(20~25CAGR:5.8%),设备属于固定资产,周期长,一次性爆发后,会不会因为下游的不景气而反转。设备类公司投资与下游景气度高度相关,如新能源电池、光伏、风电等,都是享受行业高景气度带来的估值和业绩“双升”。

(3)实控人争议颇多

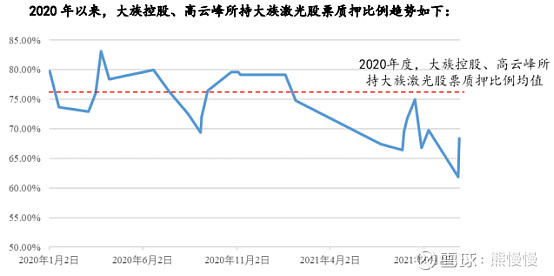

①高比例质押大族激光

20年以后才有所下降,疫情给大族激光带来一定利润,缓解了资金压力。过往的持续高质押,给人感觉就是实控人现金流很紧张,招股书显示大族控股一级子公司中有7家房地产公司和1家酒店。从企查查数据看实控人高云峰,所有企业51家、控制企业164家、间接持股425家,战线很长,多元化。

②大族激光海外研发中心问题,历时9年、耗资10亿的“研发中心”变成酒店,20年7月大族控股10.5亿回收,是否有猫腻,官方没有追究,我保留看法。

③怒怼记者

综上,当前的市场环境下,PCB企业估值中枢在30倍左右,公司作为上游设备,纵然21年业绩暴增,也高达46倍的PE,有一定破发风险。可以适当关注:PCB的景气度,作为备选。

2.公司主营业务经营情况

公司主营业务为 PCB 专用设备的研发、生产和销售,报告期内产品主要覆盖钻孔、曝光、成型、检测等 PCB 关键工序,是全球 PCB 专用设备企业中产品线最广泛的企业 之一。公司连续十二年位列 CPCA 发布的中国电子电路行业百强排行榜(专用仪器和 设备类)第一名,子公司麦逊电子连续七年位列第四名,主要产品销量在行业内保持领 先地位。

公司凭借近二十年在高速高精运动控制、精密机械、电气工程、软件算法、先进光 学系统、激光技术、图像处理、电子测试等方面的技术沉淀,为 PCB 行业打造了具备 竞争优势的工序解决方案,如多类型机械钻孔设备、多光源激光钻孔设备,针对不同感光材料的激光直接成像设备,机械及激光成型设备,通用、专用及专用高精架构的多规 格测试设备等,主要产品在性能、可靠性上已达到了行业先进水平,满足国内外龙头客 户的技术要求,不断加速对进口设备的国产替代。

公司凭借具有竞争力的产品矩阵及丰富的销售经验,积累了丰富的客户资源。公司 已覆盖 2019 年 NTI 全球百强 PCB 企业榜单中的 89 家及 CPCA 2019 中国综合 PCB 百 强排行榜中的 95 家,其中包括臻鼎科技(4958.TW)、欣兴电子(3037.TW)、东山 精密(002384.SZ)、华通股份(2313.TW)、健鼎科技(3044.TW)、深南电路(002916.SZ)、瀚宇博德(5469.TW)、建滔集团(0148.HK)、沪电股份(002463.SZ)、MEIKO(6787.T)、景旺电子(603228.SH)等国内外行业知名 PCB 制造商。

公司根据当前经营状况和在手订单情况合理预计 2021 年度可实现的营业收入为 395,000.00 万元至 410,000.00 万元,与上年同期收入 221,030.37 万元相比增长 78.71% 至 85.49%;综合考虑 2021 年软件增值税退税、2021 年 1 月至 11 月公司销售产品结构 变动等因素的影响,预计 2021 年度可实现净利润为 69,000.00 万元至 73,000.00 万元,与上年同期净利润 30,401.46 万元相比增长 126.96%至 140.12%;预计 2021 年度可实现扣除非经常性损益净利润为 67,000.00 万元至 71,000.00 万元,与上年同期扣除非经常性损益净利润 29,695.76 万元相比增长 125.87%至 139.36%。

思考:拆分上市要求子公司最近三个会计年度不得超过母公司净利的50%、净资产的30%;未来拆分的子公司通过经营增长(或者母公司自生业务萎缩),超过这两个指标,还会合并吗?

宏英智能001266--智能电控及总成(移动工程机械、“三一专供”)

1. 募资及估值分析

发行股数1836万股,发行后总股本7344万股,发行价38.61元,募集资金7.09亿元,扣费后没有超募;对应发行后总市值28.36亿。

(1)上市前估值

2020 年 12 月 14 日,张化宏、曾红英、曾晖、含泰创投、上海跃好、三一集团、大地投资、施建祥、镇江汇芯及宏英智能共同签署了《增资协议》,约定镇江汇芯以货 币方式向宏英智能投资 1,300.00 万元,其中 66.30 万元计入注册资本,1,233.70 万元计 入资本公积。

股本5508万,对应估值10.83亿;三一集团持有发行人4.17%股份,客户持股供应商股份。(虽说没有关联交易的界定,三一和公司有原材料的让售)

上述定价依据为各方以公司 2020 年度预计净利润 1 亿元为基础,综合考虑公司所处行业、成长性、市盈率等因素,协商确定以 2020 年度预计净利润的 10 倍市盈率作为投前估值进行定价,具有公允性。

(2)“三一专供”

公司主要客户为三一集团、中联重科、潍柴雷沃重工、山河智能等。报告期各期,公司来自第一大客户三一集团的收入占营业收入的比例分别为 84.93%、82.07%和 83.55%,客户集中度较高。

中国移动机械与专用车辆市场集中化程度较高,三一集团、中联重科、徐工集团等国产品牌占据主导地位且近年销售收入持续增长,汽车起重机CR3超过90%,挖掘机CR3超过50%。

06年开始与三一合作,伴随移动工程机械国产化程度提高、行业集中度提高和三一的成长;“基建狂魔”的称号也表明,国内基建顶峰已过;未来的增长主要来自专用和特种车辆及智能化和自动化水平提高。

(3)业绩动态

公司预计 2022 年全年经营情况良好,预计 2022 年一季度业绩较 2021 年同期实现 增长,预计 2022 年一季度公司营业收入 15,646 万元~18,046 万元,较 2021 年同比变动 5.11%~21.24%;2022 年一季度归属于母公司股东的净利润为 3,883.34 万元~4,479.02 万元,较 2021 年同比变动 4.32%~20.33%,2022 年一季度扣除非经常性损益后归属于 母公司股东的净利润为 3,791.84 万元~4,387.52 万元,较 2021 年同比变动 4.52%~ 20.94%。

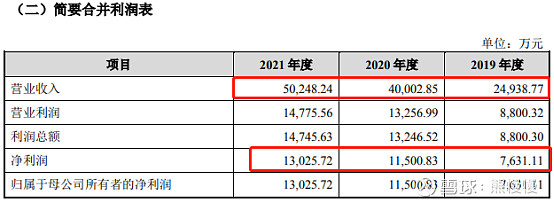

报告期内,增速比较稳定,综合毛利率分别为 47.07%、48.00%和 45.69%(较高)。28亿的发行市值,对应21年业绩1.3亿,PE22。

综上,破发概率极低,考虑行业高增长已过,大基建--大周期,很难给高估值,对比雷赛智能28倍PE,预期涨幅也有限。未来可关注募投项目进度及业绩释放情况

项目1建成投产后,公司将平均每年增加销售收入 64,409.00 万元,增加净利润 12,930.41 万元(较21年净利,近翻倍,项目建设期3年)。项目预计新增固定资产折旧摊销金额最高为每年 1,341.29 万元,项目建成 9 年后降至每年 940.14 万元。

2.主营业务情况

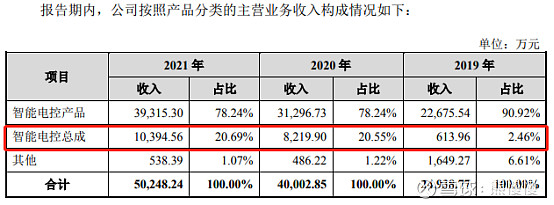

公司是移动机械与专用车辆智能电气控制系统产品及解决方案的提供商,主营业务包括智能电控产品及智能电控总成的研发、生产、销售。

移动机械通常包括汽车起重机、履带起重机、塔式起重机、挖掘机、装载机、旋挖钻机、路面机械、混凝土机械、高空作业机械等工程机械,及矿山机械、港口机械、农业机械、石油机械等。专用车辆通常包括消防车辆、矿山车辆、环卫车辆、特种车辆等。

电控总成增速较快,信号传输类和传输传感装置总成价格坚挺。

原材料采购,一般来自国外,从报告期变化看,进口部分国内替代能力比较弱。

3.国内竞争对手

(1)深圳市汇川技术股份有限公司(以下简称“汇川技术”)汇川技术成立于 2003 年,于 2010 年在深圳证券交易所创业板上市,股票代码300124.SZ。汇川技术专注于工业自动化控制产品的研发、生产和销售,定位服务于中 高端设备制造商,以拥有自主知识产权的工业自动化控制技术为基础,以快速为客户提 供个性化的解决方案为主要经营模式。2020 年汇川技术实现营业收入 115.11 亿元,实 现归属母公司股东净利润 21.00 亿元。2021 年 1-6 月汇川技术实现营业收入 82.74 亿元,实现归属母公司股东净利润 15.63 亿元。

(2)深圳市雷赛智能控制股份有限公司(以下简称“雷赛智能”)雷赛智能成立于 1997 年,于 2020 年在深圳证券交易所主板上市,股票代码 002979.SZ。是智能装备运动控制领域的知名品牌和行业领先企业,聚焦于伺服电机驱动系统、步进电机驱动系统、运动控制卡、运动控制器等系列产品的研发、生产、销售 和服务。产品类型以适用面广泛的通用系列为主,也为大客户提供定制型号产品。2020 年雷赛智能实现营业收入 9.46 亿元,实现归属母公司股东净利润 1.76 亿元。2021 年 1-6 月雷赛智能实现营业收入 6.44 亿元,实现归属母公司股东净利润 1.32 亿元。

(3)上海海希工业通讯股份有限公司(以下简称“海希通讯”)海希通讯成立于 2001 年,于 2014 年在全国中小企业股份转让系统挂牌,股票代码 831305.NQ。是国内工业无线控制行业的领先企业,专注于工业无线遥控系统及工程机械电气控制系统解决方案的研发、集成、生产、及售后服务。公司产品覆盖起重机械、工程机械、建筑机械、特种机械等移动机械领域电气配套系统。2021 年 1-6 月海希通讯 实现营业收入 1.52 亿元,实现归属母公司股东净利润 4,432.55 万元。2020 年海希通讯 实现营业收入 2.90 亿元,实现归属母公司股东净利润 9,179.02 万元。

(4)徐州威卡电子控制技术有限公司(以下简称“徐州威卡”)徐州威卡成立于 2006 年,由徐工集团与德国赫思曼自动化和控制有限公司合资成 立,2018 年赫思曼全球移动机械控制系统业务单元脱离德国赫思曼公司并加入德国威 卡集团,徐州赫思曼电子有限公司更名为徐州威卡电子控制技术有限公司。徐州威卡目 前主要从事移动机械控制产品和系统(包括控制器、显示器、传感器、智能操控、系统 解决方案、软件等)的研发、制造。2020 年徐州威卡实现营业收入 9.18 亿元,净利润 2.94 亿元。2021 年 1-6 月徐州威卡实现营业收入 7.40 亿元,净利润 2.61 亿元。

综合竞争力(技术、三费、研发投入等),公司弱于汇川和雷赛智能。

年报季,新股发行阶段减速,短期市场缩量企稳,外界环境缓和,前期下跌也比较凶猛,可能是个短暂的小阳春(3月要开大会了)。

投资有风险 入市需谨慎