●东方电子(000682):能源IT的隐形冠军,布局“调度+电表+配网”市场份额名列前茅,“电池储能+变流器”提供业绩弹性

摘要:

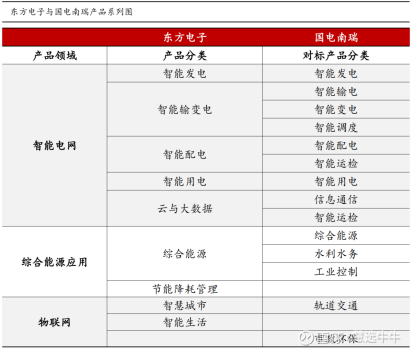

①华西证券刘泽晶看好东方电子全面对标国电南瑞,业务包括发电端、输变电端、用电端等各个环节,全面覆盖电力从生产到应用的全流程,调度、电表、配网有望成为拉动公司业绩的三级引擎;

②目前公司在国网核心调度业务份额第二仅次于南瑞,南网核心调度业务与南瑞并驾齐驱,此外,智能电表有望在“十四五”有望迎来更新周期,公司“10kV高压电能表”目前覆盖全国28个省份及多个海外市场,现场运行数量超30000台,还成功签订2022年冬奥会配用电项目;

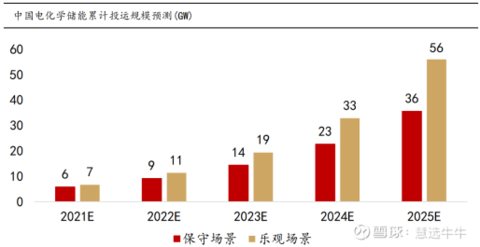

③根据CNESA预测,保守预计2025年电化学储能规模分别为36GW,五年复合增速57%,公司现已积极布局新能源,储能等新业务,现已在电池储能的储能变流器PCS和能量管理系统EMS核心技术方面加大研发投入,目前EMS在工业园区项目储能领域中已应用;

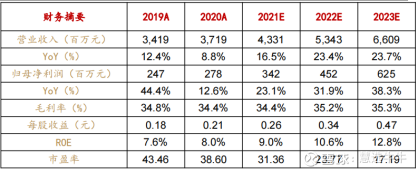

④刘泽晶预计2021-2023年公司归母净利润分别为3.4/4.5/6.3亿元,同比增长23.1%/31.9%/38.3%,对应PE为31/24/17倍,目前估值低于行业平均;

⑤风险提示:市场竞争加剧、电网投资不及预期等。

正文:

配网智能化“十四五”期间,电网面临着新能源大比例接入、负荷结构变化、电力电子设备大量渗透等问题,“配网智能化”或是电网投资的重点聚焦方向。东方电子是最早进入配电领域的厂商,是能源IT的隐形冠军。

目前公司在国网核心调度业务份额第二,仅次于南瑞,南网核心调度业务与南瑞并驾齐驱。同时智能电表业务在行业名列前茅,已成为公司名片,十四五有望迎来更新周期。

此外,公司现已积极布局新能源,储能等新业务,现已在电池储能的储能变流器PCS和能量管理系统EMS核心技术方面加大研发投入,目前EMS在工业园区项目储能领域中已应用,面对储能巨大增量市场,有望给公司带来业绩的增量弹性。

公司简介

东方电子是中国能源管理系统的解决方案提供商。公司产品线覆盖发电、输变电、配电、用电等环节,全面覆盖电力从生产到应用的全流程。

公司为集科研开发、生产经营、技术服务、系统集成于一体的高新技术企业,以电力系统自动化、信息化和能源管理系统解决方案为主营业务。

覆盖的产品业务主要有智能电网、环保节能、物联网。产品及业务领域与行业龙头国电南瑞高度重合。

关于智能配电

东方电子是最早进入配电领域的厂商,为国网七大配电主站供应商之一。

配用电物联网采取自动化系统,源于“云计算+边缘计算"架构设计,利用大数据、人工智能等技术,通过云化主站、智能化终端等终端对海量数据进行分析、学习、计算,实现系统自动决策和执行及配网设备的互联、互通、互操作。产品与对标公司高度相似。

配电云主站方面.公司采用采用分布式、并行化、容器化、微服务、弹性计算、等技术,重构配电主站平台,解耦应用、敏捷部署、快速应用,解决主站系统信息量动态递增、计算力不足等问题。对标技术为南电国瑞配电自动化技术。

一二次融合技术领域,东方电子拥有核心技术,让- -次设备包含二次设备智能单元,使一次设备智能化,实现监测、控制等功能。公司累计出售一二次融合成套柱上断路器上万套,套环网箱上干套。-二次融合技术议价能力强,毛利率水平较高。产品与对标龙头公司无明显差异化。

国网份额提升概率大,南网份额与南瑞并驾齐驱。调度、电表、配网有望成为拉动公司业绩的三级引擎

公司覆盖的产品业务主要有智能电网,环保节能,物联网等,产品及业务领域与行业龙头国电南瑞高度重合。

其中,调度与配网业务是公司业绩基石:

①调度:电力调度是保证电网安全稳定运行的必要管理手段,公司可提供智能调度支持系统,是各级各类电力调控中心实现智能电网运行控制和优化运营的整体解决方案;

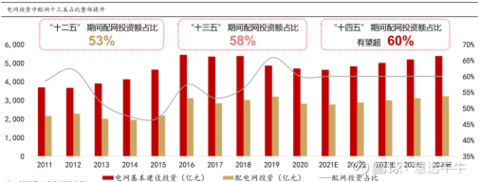

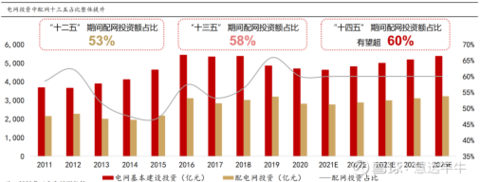

②配网:我国电网投资目前配网占据50%比例,“十四五”期间配网投资额占比有望超60%,公司全面布局配网端软件+硬件,2020年公司实施的弹性调控平台项目通过样机测试,在广州低压配网、贵安工作中稳步推进。

此外,公司智能电表有望在“十四五”有望迎来更新周期,公司“10kV高压电能表”是国内首款0.2S级高压电能直接计量式智能电能表,目前覆盖全国28个省份及多个海外市场,现场运行数量超30000台。

2021年年初,公司成功签订2022年冬奥会配用电项目,目前第一批多功能电力仪表已经交付安装。

业绩弹性与催化剂:储能

根据发改委,“十四五”期间,新型储能装机规模将增长近10倍,达到3000万千瓦以上。发电端(平滑新能源发电)/用电端(用于园区节能)的储能建设均值得关注。

其中,电化学储能项目的装机规模逆势而长,随双碳背景迎来广阔市场机遇。根据CNESA预测,保守场景、乐观场景下2025年电化学储能规模分别为36、56GW,保守预计五年复合增速为57%,乐观预计五年复合增速为70%。

电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。公司已在电池储能的储能变流器PCS和能量管理系统EMS核心技术方面加大研发投入,目前EMS在工业园区项目储能领域中已应用。

盈利预测及投资建议

公司业务完全可对标国电南瑞,业务软件占比持续提升。收入过去5年收入复合增速12%,十四五随着国网、南网加大加快投资,我们认为公司业绩有望迈上新台阶。我们预计2Q21-2023年公司的营业收入为43.3/53.4/66.1亿元,归母净利润为3.4/4.5/6.3亿元,每股收益(EPS)为0.26/0.34/0.47元,对应2021年12月10日收盘价8.01元,PE分别为31/24/17倍,强烈推荐,首次覆盖给予“买入”评级。

来源:

华西证券-东方电子(000682)-《新能源IT系列(六):能源IT的隐形冠军》。2021-12-12;

- 1