最近市场赚钱效应整体来说不错,这个周末为大家来梳理一下VR-虚拟现实板块的逻辑和机会。

我们都知道VR虚拟现实属于消费电子这个赛道。消费电子赛道从去年的7月份开始到现在整体来说都是处在一个调整的状态。为什么消费电子整体板块会弱于市场?市场一方面认为去年中美摩擦,中国人口红利逐渐减退导致像一些消费电子巨头苹果等等会为了寻求供应链的稳定,把产业链的部分订单从中国开始向越南,印度这些地方转移。第二个方面认为就是从去年的下半年以来整个的上游原材料出现了明显的上涨,包括芯片,还有这个电阻电容,元器件等等,这个就变相的导致了消费电子的成本的提升进而来影响利润。

这两个观点我个人认为只是压制消费电子板块的部分因素,不是最核心的因素。核心的因素是来自于这个消费电子也是一个偏周期类的赛道,说白了他其实也是一个偏周期的板块。现在全球的消费电子产品处在一个创新的空档期,消费电子的这个周期属性和大宗有色是不同的,大宗有色、钢铁、煤炭他们的周期属性更多的是和供需有关的,而消费电子的周期属性是和创新周期有关。

我们回顾之前的10年,你们会发现消费电子板块总共出现过三波行情:第一波行情是2012年-2013年的时候,当时是随着iphone 4,iphone5的出现带动了国内整个消费电子产业链的爆发,而同时期又因为移动互联网的普及进一步加速带动了整个消费电子产业链快速的增长和渗透。所以当时我们可以看到13年的时候,像一些头部的公司欧菲光,京东方,还有歌尔股份业绩都是大增。然后这波消费电子的红利一直持续到2015年的下半年到达了顶峰。就是2015年下半年iphone 的全球销量达到了最高的2.3亿部之后就开始进入到产业链的一个下降周期。

直到2019年又有一块新产品-TWS无线耳机出现之后,消费电子板块又出现了一波上涨。当时主要就是苹果无线耳机,紧接着安卓也开始生产无线耳机,所以当时这波无线耳机的放量突破带动了整个消费电子出现了第二波的反弹。2019年这波消费电子反弹的领头羊就是漫步者,从当时的最低3块钱半年时间涨到20块钱,3个月时间里面就翻了接近7倍。后面回落以后又创了新高24块钱。所以说当时漫步者的上涨的一个核心因素就是消费电子出了一个现象级的产品-TWS无线耳机,由此带动了这个产业链又出现了一波上涨。但是因为无线耳机呢他本身就是一个功能比较简单的产品,或者说仅仅只是作为一个手机的配件,它的产品的科技含量和创新的空间都是比较有限的,而且用户的替换的需求也明显弱弱于手机。所以这一波的红利结束的非常快,不像之前那波iphone 的红利持续了3到4年,这一波的红利大概就持续了一年多的时间。到去年的下半年,TWS的增速就开始明显的放缓,整个市场已经接近饱和,所以我们看到这个消费电子漫步者是去年的7月份开始出现了明显的回落。立讯精密也是从去年的7月15号60块钱最高点也是出现了一波回落。

现在从整个消费电子周期来看正处在一个产品的空档期,如果未来要重启一轮趋势性的上涨一定要有一个现象级的消费电子产品才能够带动消费电子重新走出一波上涨周期。

从目前来看,这个现象级的产品就是我们今天要说的VR虚拟现实终端。

说到这个VR虚拟现实终端产品,大家的第一反应是2014年的时候,当时的谷歌推出了谷歌glass 。这副眼镜推出来之后,市场当时的反响其实很强烈的,但是推出了一段时间之后马上就是出现了一个走下坡路的行情。就是因为一方面谷歌的这个成本,中端的售价非常高,一副眼镜要几千美金。同时它的用户体验度又不是特别的好,戴上时间长了之后会有眩晕的副作用,所以最近几年他的设备终端一直是在做探索,一个是价格成本降下来,还有一个是把用户的体验给提高起来。那么经过了这6,7年的发展,现在的VR设备终端已经是逐步解决了这两个痛点。

这就是我们说的第一个看好的逻辑就是:

1.VR产业逐渐在趋向成熟,而且硬件端的出货量开始出现快速的上升。

这个大家可以看到去年face book旗下的oculus出货量是大幅增加,去年他全年全球的VR头悬的出货量是超过600万台,今年会预计会销量会达到1600万台。现在的一季度过后,facebook 的oculus 的终端设备VR的销量已经是接近200万台,基本上也是非常超预期的。

所以说硬件端的出货量的快速上升说明中端的设备渗透率开始提高,这个开始有可能会成为这个现象级的消费电子产品。同时随着5G的普及和应用,我们知道5G它有低延时快速率,万物互联的这些特点,所以现在由于5G的奠定基础,同时一些材料端在进一步改善之后,比如说更加轻薄,会有OLED的材料等等,这些会使得用户的体验度能够大幅的改善,也就是能够扩展VR的消费群体。这就是我认为看好的逻辑:

2.5G普及奠定基础,用户体验度大幅改善

上两个逻辑就是我觉得是VR板块能够在接下来一段时间里面成为继TWS无线耳机之后成为一个景气度高的板块的原因。先是VR终端设备的销量增长然后到用户的增长,用户的增长就会被动的去生产很多下游的应用场景,比如游戏、在线教育,房产交易等等。这些应用场景的提升,它又会倒过来进一步增加VR设备销量的增加,这就形成了一个良性的循环。

所以我们说VR的产业即将迎来一个爆发增长的拐点,就是我们说的0到1的过程。我们之前说0到1的话应该是2019年,当时说新能源汽车也是从0到1的过程,过程虽然是比较难,但是只要跨过了0到1,那么 这个行业的爆发的空间也是非常大的。

然后第三个逻辑也非常重要:

3.全球多家科技巨头积极布局VR生态圈

现在全球多家科技巨头都在积极布局VR生态圈,比如说大家知道苹果今年3月30号发布会在今年的6月中旬召开2021年度的苹果全球者的开发者大会。有消息说苹果可能在这个大会上发布首款的苹果的VR 的概念眼镜,苹果的CEO库克也表示,AR和VR对于苹果的未来来说是非常的重要。

我们可以想象一下,如果智能手机的龙头苹果开始布局VR生态圈的话,那么这将会给整个产业链带来非常大的一个提升。同时除了苹果之外,腾讯也很明确的表示在未来的三年里面要对标电影头号玩家,模拟里面的虚拟世界绿洲做一款大型的游戏,而且是全球招聘大概上千人的团队来做这块的研究和以后的发布。所以我觉得如果这款这个游戏出来之后,依照整个腾讯的用户流量和积累来说,会打造成一个非常重要的社交的游戏体验。

在美国其实已经有这么一家公司今年已经是上市了叫roblox,这家公司就是专门做类似腾讯将来要做的这款游戏的一家公司。但是人家已经是开发出来了,现在已经是在全球很大的用户量。公司的市值现在已经是534亿美金,相当于是3000亿人民币以上。公司刚刚上市估值就那么高,所以我觉得未来一旦VR产业链发展起来的话,不单是上游的一些硬件公司会受益,一直到下游的这些应用厂商,包括游戏类的,包括以后教育医疗,或者说是一些购物类的,商务展示类的一些公司,如果能够利用好VR的技术的话都会带来比较明显的机会和表现。

综上所述逻辑,个人认为VR终端应用将弥补消费电子处在的创新空挡,VR产品将会成为一个消费电子的新的现象级的产品。

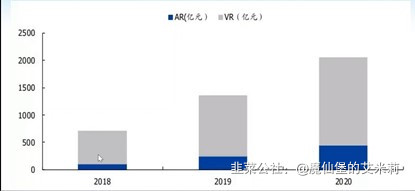

我们再来看看全球VR市场销量预测

2018年大概是600亿的体量,到2019年前接近1500亿,到2020年已经是超过2000亿 。每年的复合增速都超过30%,所以这个增速是非常快的一条赛道。而且我们前面也说到了VR的下游应用丰富,已经是运用到了像房产交易、零售、教育医疗一些领域,所以下游的产业链条应用场景是在不断的完善和丰富的过程当中,想象空间是巨大的。

包括国内的两款终端,一款是爱奇艺的眼镜,还有一款是现在比较流行的叫Pico。Pico是一家北京的公司叫小鸟看看做的这个设备的中端,而且现在的这个测评已经是非常的高,几乎近乎于100分,应该是会在618这个时间点推出来。

从产业链来看,虚拟现实的产业链基本上主要就是分为上游和中游和下游,那么上游主要是来自于硬件端和软件硬件端当中,包括向芯片、显示器件,还有传感器这些东西。软件就是图像存储、通信和识别。

最先受益的我觉得应该就是偏硬件端的部分,比如说做芯片的,比如说做这个光学器件的,比如说做一些结构件的会先受益。其次应该是中游的做整机代加工的,里面有一些头部的企业也会明显受益。到最后收益的应该就是下游的一些应用场景的推广和渗透。今天个人帮大家梳理一下上下游的一些重点标的给大家做一个参考:

核心标的:

1.

芯片:全志科技,瑞芯微,韦尔股份

2.

光学:蓝特光学,水晶光电,美迪凯

3.

结构件:蓝思科技,长盈精密

4.

代工:歌尔股份,立讯精密,国光电器

大家可以去看一下,芯片当中这三家公司与VR有比较密切的关系一个是全志科技,最近的全志科技的走势其实是比较强的,连续的趋势线在往上走。还有一个是瑞芯微,也是处在一个趋势的过程。还有一家公司是大家最熟悉的韦尔股份,韦尔股份就是因为他收购豪威科技,豪威科技就是CIS的这个龙头。这三个是上游的芯片硬件端的三家公司。

另外光学器件的三家公司,有两家是科创板-蓝特光学,还有一家公司美迪凯也是一个科创类的公司,从他的资料中可以看到他其中有很大一部分的业务和VR,AR都有关,包括当中的生物识别零部件,精密加工这些,他主要的收入来自于他的赛道叫光学光电子,也是有比较明显的收益的。还有像这个中光学也是做光学的。公司有很多,我列举的这三个相对来说我是认为形态相对来说还不错,同时也是在低位的几个品种,我觉得可以适当的去关注。

那么结构件一个是蓝思科技,还有一个长盈精密。蓝思科技主要就是做手机的盖板,那么VR的这个前视镜当中也会用到一部分的OLED的材料,那么蓝思科技也是有受益的。

然后代工的话,现在目前来说全球主要的代工有百分之六七十都是集中在歌尔这里,还有一家就是华硕,那么代工的部分歌尔他是占了一个大头,所以为什么我们说最近的果链的三个品种当中明显的歌尔更要强于另外两家,就是因为他的VR代工模式占大头。第三家我们可以看到个人还列举了一家叫国光电器,这家是市值相对来说比较小的一个品种,也比较冷门。

但为什么要说他呢?因为这个国光电器之前有个公告,说未来会有一款VR的一个终端要发布。然后我看了一下他的基本面资料,就是国光里面的一个独立董事,他是从爱奇艺出来的。爱奇艺马上要发布一款新的VR眼镜,所以很有可能国光是他的一个代工商,所以说这块我觉得是可以作为一个投机的标题,因为它的市值比较小,50亿不到,而且从这个图形来说,上周五很明显是有机构也好,或者大游资也好是出现一波吸货的,早盘一度砸到7个点,然后收盘拉红。单从走势来说这种走势后面应该是会有一波,所以我觉得国光可以作为一个潜在的投机的标的。我们之前漫步者的话也是这个市值比较小,价格比较低,然后出现了一波拉伸,所以国光我觉得可能是游资比较喜欢的一个品种。从稳健的角度,从基本面的角度上来说,我认为龙头还是歌尔,歌尔应该是绝对的龙头标的。

这里我们说了整个的核心标的,从芯片到光学到结构检测到代工,包括下游的一些游戏,他的一些厂商,我觉得可能这个产业链是比较全的,应该是未来会有一定的表现。市场里还有很多关于VR产业链的股票,文章可能逻辑不足以及股票不全,希望大家给与谅解和指正!

上述股票不构成投资建议!只是行业逻辑基本面分享,慎用!

- 苹果的vr产品一出,国内的爆款立马就会跟上,潜伏几个有可能打造出爆款标的60打赏回复投诉于2021-05-31 14:27:54更新查看2条回复

- 感觉板块经常有异动,但却始终起不来,既没有大面积大涨,也没有标的龙头00打赏回复投诉于2021-06-01 07:52:32更新查看1条回复

- 1

- 2

- 3

- 4

- 5