●C铜冠(301217):供应商认证构筑稳固护城河,“标箔+锂电铜箔”双核驱动,尽享行业高增长红

摘要:

①公司是国内生产高性能电子铜箔产品的领军企业之一,公司PCB铜箔出货量2020年在内资企业中排名第一,锂电池铜箔出货量排名第五。公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。

②铜箔生产企业的下游客户主要涉及覆铜板、印制电路板生产企业和锂电池生产企业,该等企业在引入新供应商时均采用供应商认证模式,得该等客户的供应商认证,可大幅提升客户粘性,构筑护城河抵御潜在竞争者。

③下游产业升级刺激国产高性能PCB铜箔需求,2020年全球PCB铜箔出货量增长至51万吨,国内高端铜箔依赖进口,高性能铜箔国产替代空间广阔。

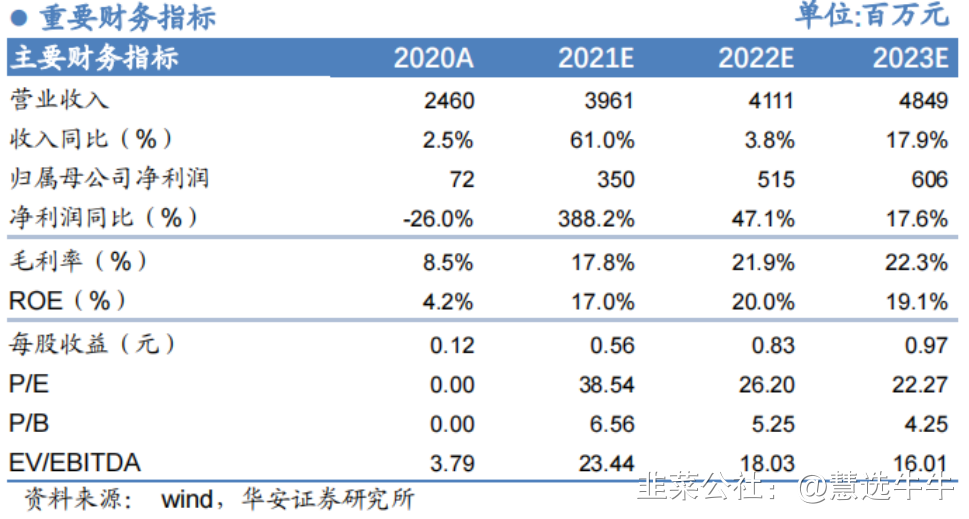

④预计公司2021-2023 年分别实现净利润3.50/5.15/6.06亿元,同比增速分别为388.2%/47. 1%/17.6%,对应PE为39X/26X/22X。

正文:

公司简介

公司是国内生产高性能电子铜箔产品的领军企业之一,公司PCB铜箔出货量2020年在内资企业中排名第一,锂电池铜箔出货量排名第五。具体来看,5G用RTF铜箔方面,公司当前可实现销量300吨/月,产销能力于内资企业中排名首位;锂电池铜箔方面,公司系2020年出货量排名第五的内资锂电池铜箔生产商,属于国内头部锂电池铜箔厂商之一。此外公司连续4届获”中国电子材料行业50强”和“电子铜箔专业10强企业”称号,系中国电子材料行业协会(CEMIA)理事会副理事长单位、中国电子材料行业协会电子铜箔材料分会(CCFA)理事长单位,在业界具有良好的品牌形象。

公司主营业务

公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。与同行业主要竞争企业专注锂电池铜箔生产不同,公司产能合理分布于PCB铜箔和锂电池铜箔领域,公司电子铜箔产品总产能为4.5万吨/年,其中PCB铜箔2.5万吨/年,锂电池铜箔2.0万吨/年,形成了"PCB铜箔+锂电池铜箔”双核驱动的发展模式,能够充分享受铜箔下游行业发展红利,有效规避单一产品下游应用行业停滞或衰退的风险。

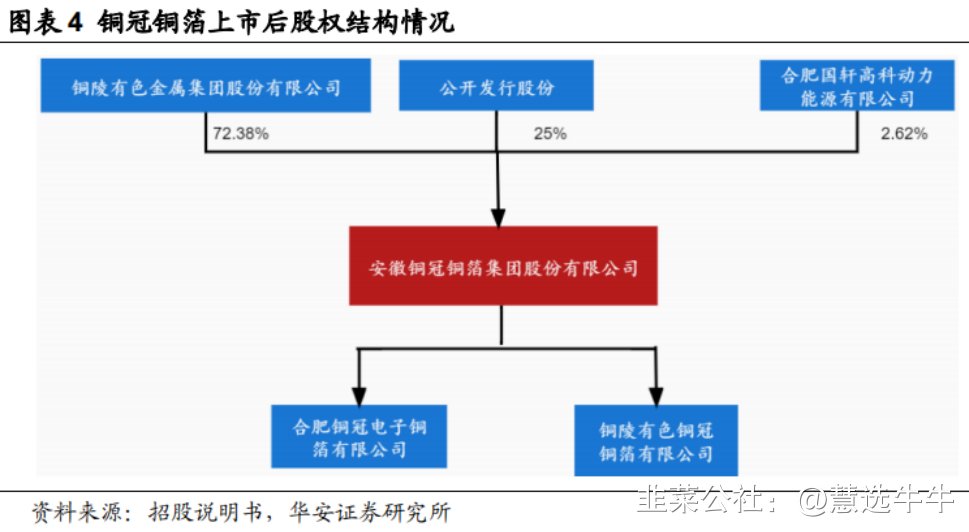

公司股权结构

供应商认证构筑稳固护城河,客户资源优质

下游客户采用供应商认证模式,构筑公司护城河抵御潜在竞争者。铜箔生产企业的下游客户主要涉及覆铜板、印制电路板生产企业和锂电池生产企业,该等企业在引入新供应商时均采用供应商认证模式,一般取得该等客户的供应商认证需6~12个月左右,并需安排一定时间的小批量供货阶段。 取得该等客户的供应商认证,可大幅提升客户粘性,构筑护城河抵御潜在竞争者。

公司凭借自身生产能力、产品和服务质量、技术创新、快速响应等多方面的优势,与生益科技、台耀科技、台光电子、华正新材、沪电股份、南亚新材、比亚迪、宁德时代、国轩高科、星恒股份等知名厂商建立了长期合作关系,并成为其核心供应商,获得了其对公司产品和服务的认可,并多次被评为"优秀供应商”和”核心供应商”称号。

铜冠铜箔是国内主流铜箔厂商,标箔和锂电铜箔业务共驱公司发展。

2020年铜箔产量3.6万吨,其中PCB铜箔2.8万吨,锂电铜箔0.8万吨,分别在国内厂商中排名第一和第五。受益铜箔行业高景气,公司业绩表现优异,2021年前三季度实现营收30.71亿元、归母净利润2.84亿元,预计全年实现营收39.65亿元,实现归母净利润3.49亿元。

产品结构优化叠加行业供需错配,公司尽享量价齐升红利。

从营收来看,锂电铜箔营收快速提升,PCB铜箔营收占比66%,仍是主要收入来源;从销量来看,目前PCB铜箔以HTE、HTE-W、RTF为主,锂电铜箔以8μm和6μm为主,且6μm比例不断提升。从利润来看,高性能标箔和极薄铜箔的单吨毛利和加工费更高,标箔、8μm、6μm铜箔的加工费分别为2.62/2.56/3.5万元/吨。受公司目前的产品结构影响,利润率暂时低于同行,随着公司产品结构持续优化,高端铜箔产品占比不断增加,公司利润率将持续提升。

铜冠铜箔的alpha:紧邻材料采购地运输成本低,高材料周转率减少资金占用量;PCB产品良品率行业领先,锂电铜箔良品率有望快速提升;绑定比亚迪、生益等大客户,订单充沛;高端产能持续释放,现有产能4.5万吨/年,2022年预计标箔产能增加1万吨。此次公司募投1万吨项目瞄准高性能标箔,将改善公司产品结构并进一步稳固公司在标箔领域的优势。

新能源汽车和5G通信需求旺盛,铜箔行业高景气。

下游产业升级刺激国产高性能PCB铜箔需求,2020年全球PCB铜箔出货量增长至51万吨,国内高端铜箔依赖进口,高性能铜箔国产替代空间广阔。乘新能源东风,锂电池铜箔增量市场空间较大,锂电池铜箔极薄化大势所趋,公司重点布局6μm以下铜箔产品。

盈利预测及投资建议

预计公司2021-2023 年分别实现净利润3.50/5.15/6.06亿元,同比增速分别为388.2%/47. 1%/17.6%,对应PE为39X/26X/22X,给予“买入”评级。

来源:

华安证券-铜冠铜箔(301217)-《“标箔+锂电铜箔”双核驱动,尽享行业高增长红》。2022-1-27;

申万宏源-注册制新股纵览-铜冠铜箔-《国内电子铜箔行业领军企业之一》。2022-1-11;

- 1