这次新冠疫情,美诺华可以说是目前突然杀出来的最大黑马,让不少人眼镜摔碎一地。在目前已知的信息里,新冠小分子口服药上游原料领域,美诺华是最大的受益者。

借着这次新冠发放的大礼包及其发布的年报,我们来再审视一下美诺华的情况。

美诺华之所以成为本次新冠口服药年度最佳黑马,照公司自己的说法是,自2020年1月新冠爆发以来就开始琢磨生产新冠药相关的业务,2020年底把世界研发新冠口服药相关的管线都投入研究,并预测新冠将是一个长期事件,会作为公司的主营业务发展。

于是,黑马就此诞生。

看来,每一匹黑马在跑出来之前都埋头做了不少工作。

由于3CL几乎是当下最佳的病毒抑制靶点,因此,公司的原料中间体不仅仅能提供给辉瑞,还可以提供给其余做3CL靶点的厂家,这也是所长所说的上游卖铲子企业的好处了,不论下游谁做药,大家要用的铲子都是一样的。

而且,除了3CL靶点产业链中间体,其余中间体公司也在做,比如公司就在近期的电话会议中聊到,君实的VV16也在谈,而君实这款VV16药物是靶向聚合酶(RdRp)抗新冠病毒核苷类似物。

总之,美诺华赶上这波应该会挣不少钱,况且随着新冠常态化,未来新冠口服药可能成为感冒药一般的存在,美诺华靠这赚钱应当会赚得较为长久。

但是,大家也不要高兴得太早,目前新冠口服药产业链供不应求,造成不论下游药品还是中游原料中间体价格都非常昂贵,等供给端增加以后(不要低估国内竞争的激烈程度),它的价格也就会回落至普通原料中间体的价格,因此,红利期也就这两年。

而这两年到底能赚多少钱,业绩能涨多少,所长没法拍脑袋,不过大概率对于公司往常业绩而言,会是一笔天文数字。

但炒作就是炒作,另一个长期服用的抗病毒药企业的市值走势在此可以作为美诺华的参考,下图是以岭药业,经过第一波炒作后,跌了一年半,于近期迎来第二轮炒作,不过需要注意的是,以岭的连花清瘟是独家产品,而美诺华的原料药一旦上游供给增加价格下滑后,就再也涨不起来了,大概率不会有第二波,后面企业的发展,还是要靠平时的基本功。

所以,我们现在来看下美诺华的基本盘。

2021年,公司全年实现营收 12.58 亿,较上年同期增长 5.43%;归母净利润 1.43 亿,同期下降 8.62%;归母扣非净利润 1.26 亿,较上年同期上涨 56.46%。

尽管美诺华在积极的进行CDMO与制剂一体化转型,但截至目前他最大的营收依然来自原料药企,而近期原料药企业受上游大宗商品影响过大,因此整体业绩看看就好,不用过多关注,我们最需要关注的是,公司的新业务进展情况。

公司的CDMO 业务实现收入 2.65 亿,同比增长 118.31%,占营收比已经达到21.06%,离占比超30%实现初步转型成功已经不远了(毕竟半年报的时候,这个占比才15.3%)。

这充分说明,美诺华的CDMO业务进展速度之快,在年报中,公司专门用了较大篇幅阐述其与默沙东的兽药合作,并披露研发第一期的9个项目都已经在开展不同阶段的工作,即将实现商业化。

要知道,默沙东2020年一年来自兽药的营收就是47.03 亿美元,折合人民币300多亿,随便漏一点出来,对美诺华这种营收体量的企业来说,都够吃好久好久了。

美诺华本来就是一家非常擅长抱大腿的公司,在抱上默爸爸以及上文的辉爸爸之前,一直都绑着斯洛文尼亚最大的仿制药公司KRKA(为他提供原料药,也帮忙做一些简单的代工),两者合作了10多年,感情十分稳定,甚至两者还在2017年共同成立合资公司(科尔康美诺华),双方齐心协力,将KRKA在欧洲的已上市产品进行国内转报,一起开拓国内市场。

根据公司2022年一季报的披露,其CDMO业务增长进一步加速,同比增长 296.09%。

只不过公司并没有像其他CXO一样在年报中公布自己的在手订单以及项目进展,这点必须要给差评!

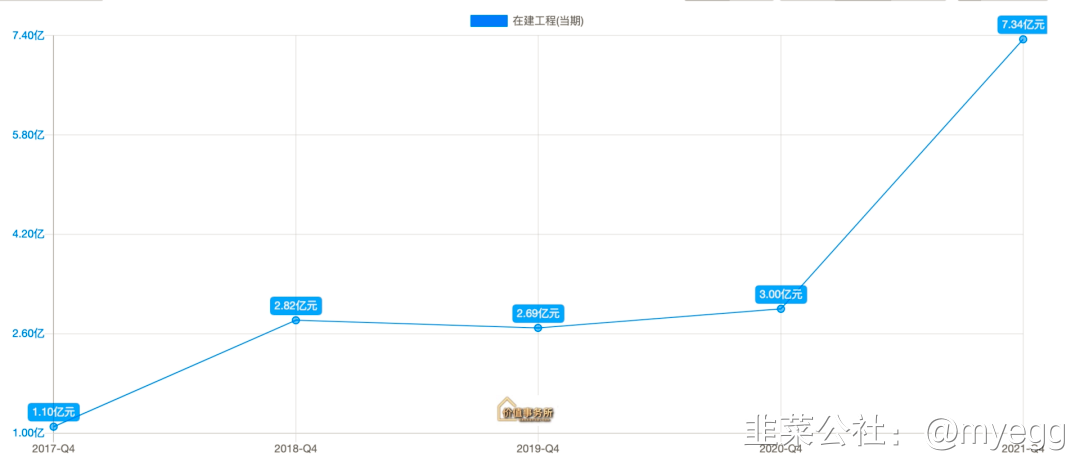

不过,虽然没有披露订单情况,我们可以通过公司的在建工程侧面看出公司在手订单情况比较乐观,毕竟,在建工程是衡量一个CDMO未来业绩增速的先行指标,手里有订单公司才会去扩建产能,等产能一落地,这些订单就能相继转化成业绩。

除CDMO业务外,公司的原料药制剂一体化业务(参考华海)也进展顺利,2021年制剂业务实现收入 1.53 亿,同比增长 103.58%,占公司营收比12.16%。

今年一季度公司的制剂业务继续保持高增长,同比增长 50.87 %。

之前复星有说“目前集采仿制药品种没有压力了,现在集采中每一轮都是增量,由于原料药与制剂一起,即便几分钱一片,都依旧是盈利的。”

同样的逻辑可以照搬到其他原料药企业身上,原料药企业来做仿制药一体化优势是极大的,即便集采价格再低他们都能有得赚,这点也可以参考隔壁的华海,华海就是国内集采政策的受益者之一。

与此同时,公司也于去年三月收购医药创新研究院,这有助于增强公司的研发能力,进一步完成向制剂一体化的转型。

不论有没有新冠这一码子事,美诺华从原料药向CDMO以及制剂一体化转型的逻辑都是较为顺畅的,目前的年报及一季报也反映了这个情况。

而新冠原料药,更是神助攻,一方面可以赚一波现金流,另一方面,可以为公司赚一波客户。

- 1