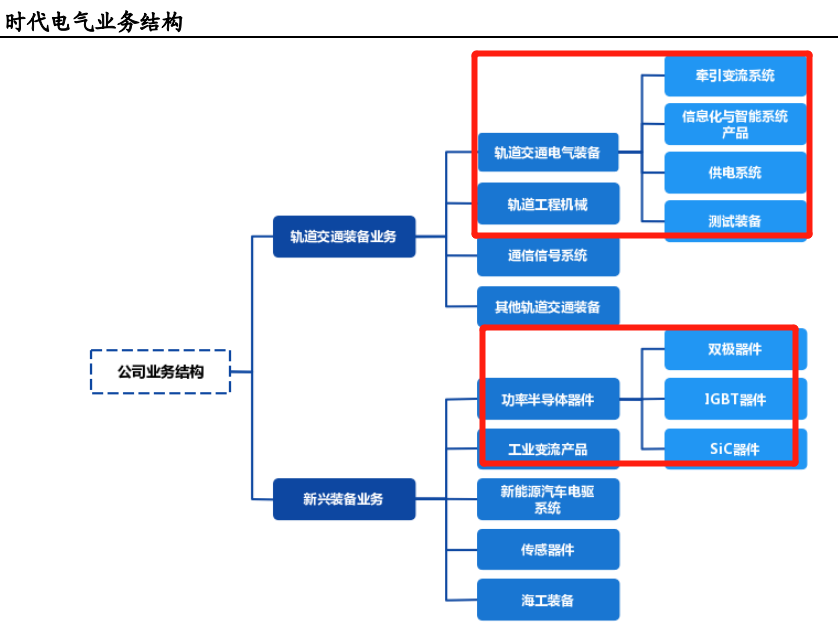

时代电气:国内轨交龙头企业,IGBT领军者

时代电气是我国轨道交通牵引变流系统龙头,在铁路和城轨两个领域均保持着市场领军地位。连续十年在国内城轨牵引变流系统市场占有 率稳居第一。

同时公司掌握 IGBT、SiC及其组件等新兴装备业务的核心技术,极大缓解了我国新能源汽车核心器件自主化问题。

2021 年度,公司轨道交通装备业务收入占比 81.02%,其中以轨道交通电气装备为主;新兴装备业务占营业总收入 17.01%,22年一季度公司这一业务占比已提升至30%左右,成长速度非常快。

轨道交通装备业务为基石

时代的轨交业务有个逻辑就是,高铁年新增里程越多,相应地当年动车组的交付量就越多,那么对应的时代动车组牵引变流系统应当交付越多。城轨亦然。

2021年高铁新投产线2168公里,而2022年后新投产线在2400公里以上。如果再加上今年国家政策要基建发力稳增长,高铁、城轨的新增量还有可能更上一层楼。

管理层也传递出一个积极的信息,那就是城轨的检修业务还未被市场发掘。2008年后的城轨陆陆续续需要检修,而检修的价值相当于销售一个新的产品,这将是时代后续较为可观的增量市场。

公司22年一季度,轨交装备业务实现营收17.71亿元,增长2.79%,实现同比正增长,大超市场预期,也印证了公司传统业务触底反弹预期,至暗时刻已过。

IGBT领军第二增长曲线

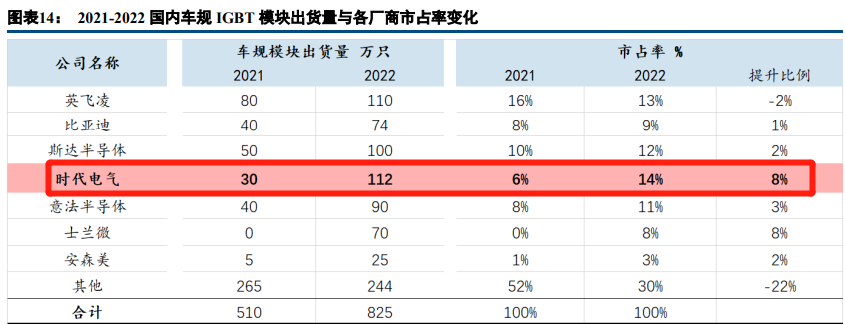

IGBT被称为电力电子装置的CPU,时代电气是国内做IGBT的老玩家,从轨交高压领域拓展至新能源汽车、光伏等领域是降维打击。不管从技术还是国企背景方面来说,时代电气的品牌确实更容易获得下游客户的认可。今年公司产品还有望打入蔚小理供应链。

公司半导体IGBT业务是集器件开发、生产与应用于一体的IDM模式,在成本竞争、产品响应速度、产品质量和交付能力等方面都具有明显优势。全球巨头都是采用IDM模式,国内的斯达半导目前也正在从Fab向IDM转型。

公司的功率半导体业务在今年一季度实现收入3.75亿元,同比增长125%,其中IGBT占比较去年同期提升明显,车规级IGBT营收约2亿元。

随着2期为国内首条8寸车规IGBT产线爬坡上量,并且公司在手订单超过70万套,预计全年车规IGBT模块出货量有望超过100万支,在新赛道上开启公司第二增长曲线。

千亿市值只是起点

公司传统业务稳中有进,并且有望在今年迎来触底反弹,逐步复苏,维持400亿估值问题不大。功率半导体IGBT业务将成为公司重点发展的核心业务,并且每年保持在60%以上的增速成长,参考可比公司斯达半导和宏微科技,这部分业务市值起码在600亿以上。总体来说,公司千亿市值只是起点。

公司一季度股东名单也可以看出,极度受到了机构的追捧,不单有社保基金,还有各路大佬明星基金加入,全部都在进行加仓。

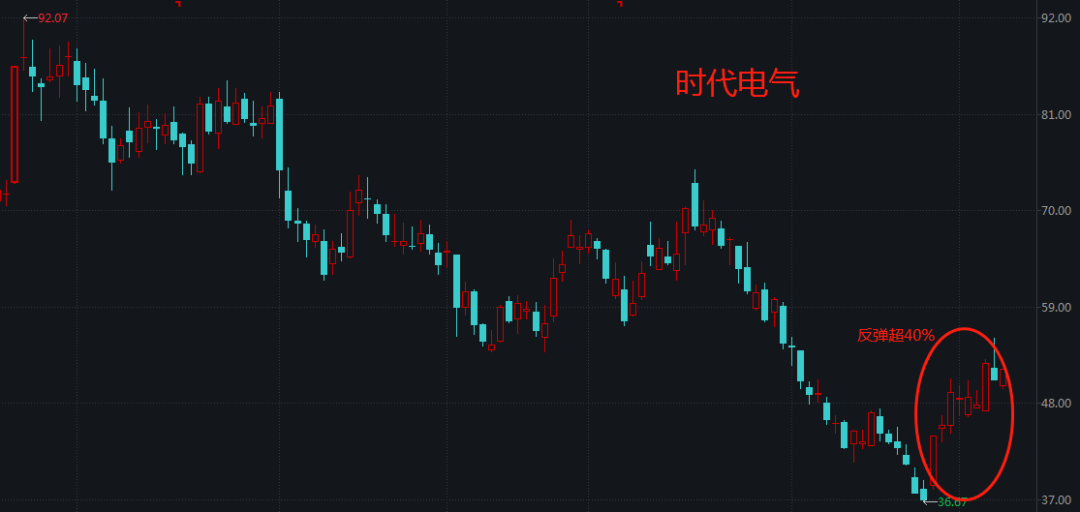

从近期股价走势也可以看出非常强势,涨起来非常快,底部反弹已超40%,远超科创板的平均涨幅。

侠哥一直非常看好公司发展前景,也比较早的左侧布局进去,受整体市场调整影响,时代电气也难免被杀下来,但公司业务拐点已现,长期投资逻辑不变,我依然持续看好并会继续持有下去。

- 1