●赛意信息(300687):“三新”战略持续突破,红利将持续显现,信息化渗透带来智能制造发展机遇

摘要:

公司是国内企业数字化服务领域具有发展潜力的领军企业之一,聚焦于工业互联网、智能制造、新一代信息技术、数字化转型等领域的技术与商业模式应用,为企业提供高端软件咨询、实施、集成服务。

公司形成泛ERP和智能制造两大板块,双板块协同优势逐渐显现,年活跃客户增至800余家,近三年订单复合增速40%+,且大型订单占比持续增加。

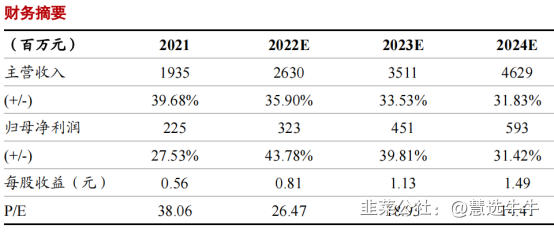

浙商证券程兵预计2022-2024年公司归母净利润为3.23、4.51、5.93亿元,对应PE为26.5、18.9、14.4倍,首次覆盖,予以“买入评级”。

正文:

公司简介

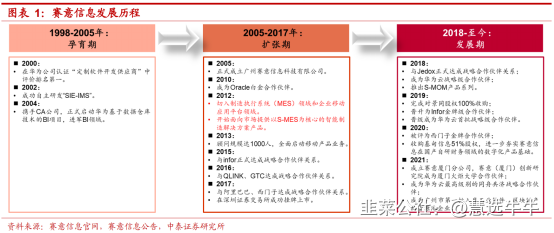

广州赛意信息科技股份有限公司正式创立于2005年,总部设在广州。201年8月在深圳证券交易所挂牌上市(证券代码:300687.SZ)。赛意信息是国内企业数字化服务领域具有发展潜力的领军企业之一,聚焦于工业互联网、智能制造、新一代信息技术、数字化转型等领域的技术与商业模式应用,为企业提供高端软件咨询、实施、集成服务。目前,公司提供面向23个行业和11条业务线的产品和解决方案,现已成功服务超过1000家优质企业客户。

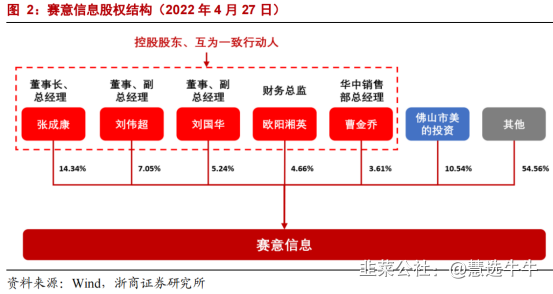

公司股权结构

与行业巨头深度合作,形成两大业务版图

公司是国内“智能制造+核心ERP”等领域顶尖厂商,通过与美的、华为、SAP、Orac1e、西门子等行业巨头的深度合作,以及年轻合伙人创业团队的战略规划、执行力、洞察力等,在中国数字化转型大浪潮中脱颖而出。目前,公司形成泛ERP和智能制造两大板块,双板块协同优势逐渐显现,年活跃客户增至800余家,近三年订单复合增速40%+,且大型订单占比持续增加。

“三新”战略持续突破,红利将持续显现

公司在新产品、新市场、新生态等“三新”战略持续推进,红利持续显现。(1)新产品,公司推进产品化、中台化,持续迭代并丰富S-MOM产品集群,扩大行业套件、升级工业互联网平台,发布业财融合中台,将驱动自研产品占比和毛利率持续提升。(2)新生态,公司推进投资并购,在工业物联网、SaaS等领域积极布局,完善业务版图,发挥协同效应。(3)新市场,2016年,公司华南区收入占比超过85%,2020年,公司确定“华东”战略,华东制造业体量远超过华南,且电子、家电、高端装备等公司的优势行业非常活跃,公司将形成“华东+华南”双轮驱动。此外,公司在新行业价值客户亦持续取得突破。

脱胎美的,ERP实施起家,打造智能制造新增长曲线

公司脱胎于美的集团,以ERP系统实施为主营业务而起家,2012年推出首款以S-MES为核心的智能制造解决方案产品,从而正式进入智能制造领域。经历多年经营,目前公司形成了泛ERP业务、智能制造为主的产品与服务体系,2021年公司总营收19.35亿元,其中泛ERP业务营收11.18亿元,智能制造营收5.92亿元,且智能制造业务2017-2021年营收复合增速高达68.5%。2018年起公司研发投入力度加大,2017-2021年研发投入复合增速达66.1%,研发人员占比也提升至40%以上。公司营收与盈利质量逐步向好,2021年公司收现比与净现比均突破1,为公司历史首次。

中国制造业体量撑起数字化空间,信息化渗透带来智能制造发展机遇

中国拥有25万亿水平的制造业市场,占据全球近30%的份额,但中国的工业软件市场规模仅占全球比重约6.6%,未来中国工业软件将迎米软大及辰N间。O立5众左间国企业在经营管理层面的信息化程度巳经达到一定水十,日肌止知N出生;法岩屈机.级场景进行数字化渗透,这将带来以MES/MOM为代表的较大的智能制造发展机遇。我们对MES市场空间的测算显示,2035年,中国MES市场将达430亿元。

公司智能制造业务发展向好,内外协同发展路径明确

公可从气A理六池四久生构自发,2012年正式推出自研MES 产品,至今Tl成日*﹐兰的t距n八司将持续提升研产品体系完善,实现了对智能制造所莎及领域的元整很英。不个.女a心知的制浩自研产品模块化、行业套件标准化程度,升通过内小以内良消江笑用有热行业的业务这一第二增长曲线,具体而言:

1) 公可将仕水巴、化力、的么营根据地。扩大技术积累上,加快切入装备制造、医药等行业,并拓展华东区域的经营根据地,扩大收入增量;

2) 鉴于制造业不同细分领域的know-how壁垒较高,公司也将着眼投资入股不同领域的小而美的公司,实现多个领域的快速切入;

3) 长远而言,制造业系统上云将成为大趋势,公司与华为云深度合作,加速打磨智能制造的云服务产品,为更多客户、尤其是中小客户提供易于实施、价格具有竞争力的产品,并提升自身的营收与盈利质量。

数字经济大势所趋,工业软件高增长可期

工业软件是工业技术软件化的成果,是智能制造的重要基础和核心支撑,对推动我国制造业转型升级,实现制造强国具有重要的战略意义。“十四五”期间,数字经济的发展将进一步提振智能制造软件的市场需求。长期看,人口老龄化、人工成本增长、新兴技术发展等多因素将驱动我国工业软件持续高景气。相比于我国工业产业增加值在全球的高占比,工业软件仍具备广阔的增长空间。

盈利预测及投资建议

“智能制造+核心ERP”双板块业务协同优势明显,新产品、新市场、新生态等战略加速推进,红利将持续显现。预计2022-2024年公司归母净利润为3.23、4.51、5.93亿元,对应PE为26.5、18.9、14.4倍,首次覆盖,予以“买入评级”。

来源:

浙商证券-赛意信息(300687)-《数字经济SaaS专题:赛意信息深度报告,“三新”战略红利持续显现》。2022-5-20;

中泰证券-赛意信息(300687)-《把握企业数字化大势,锻造智能制造新发展》。2022-5-17;

- 1