作者:凌乐 链接:网页链接

01

牛股的第一特征

一、过去十年累计涨幅大于500%;十年过去了,连5倍都不涨,怎么有脸称自己是牛股。

二、当前的股价高于2015年牛市顶点;说好的牛熊周期,现在还没突破前高,说明这五年基本面没有突破,PASS。

三、上市时间超过3年,股价还没经历过市场的检验,PASS。

经过这三步这么一选,3800支个股立马只剩下一百来支,看来A股中连初步满足牛股特征的股票就少得可怜。

牛股的第二个特征是稳定

那些去年上涨10倍,今年腰斩50%的股票,分分钟让你见识到什么是投资陷阱,所以还得淘汰掉单年涨幅超过200%或者跌幅超过40%的股票。

一通筛选之后,只剩下67支,我看了一下,像什么贵州茅台、恒瑞医药、海天味业、东方雨虹等市场公认的牛股都在榜单中,所以,我们这种筛选方法是真实有效的。

首先来看一下行业特征,先统计出203支个股分别属于哪个行业,再对比每个行业中有多少支个股,就可以知道行业诞生牛股的概率。

数据显示来看,信息技术行业产生的牛股最多,其次是医疗保健、日常消费、工业和可选消费。房地产、能源、金融、公用事业和电信服务都很难产生大牛股。

02

信息技术,时代最强风口

过去十年,所有行业中,对企业影响最大的还是互联网化,十年间,中国网民从4亿增长至8亿,从PC端转移至移动端,从线下娱乐转为线上,这其中最受益的就是信息技术企业。

站在风口,猪也能飞,这十年中国不仅成长出淘宝、网易、字节跳动这些巨型企业,还成就了相关产业链的企业,巨型企业都没有选择在A股上市,也就不在我们的投资范围了。

梳理信息技术领域的这些牛股,我们能发现两个特征:

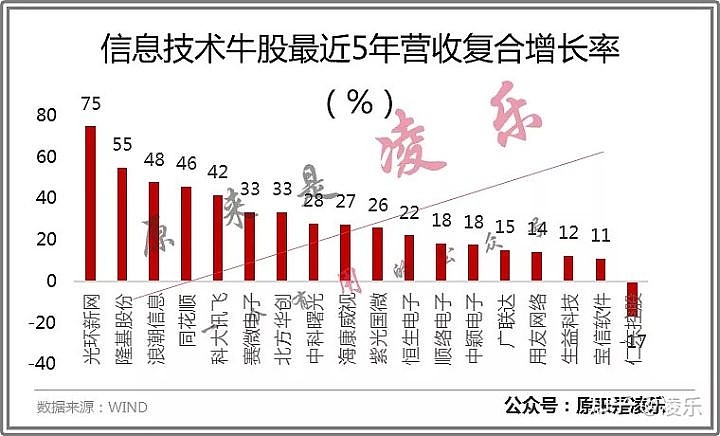

第一个就是营收增速快

这18支牛股过去五年的营收复合增长率基本都超过20%,有的甚至超过40%,同期,整个A股的中位数营收复合增长率仅为13%,比信息技术牛股低了整整一倍。

第二个特征是都是各赛道的龙头企业,拥有较高的行业壁垒

即使同属信息技术行业,企业之间的赛道也有天壤之别,例如同花顺,是炒股软件的龙头,每个月的活跃用户规模超过三千万,几乎一半的股民都在用同花顺,垄断了用户资源;例如浪潮信息,属于云数据服务商,为其他行业提供数据服务;又比如恒生电子,专做金融行业的IT服务,股市交易系统、金融交易软件,都可以外包给恒生电子;广联达,金融工程必备工具CAD软件制作商,学工程不会CAD?趁早回家带孩子吧……

每一个赛道都有广阔的想象空间,每一家企业都属于各自领域的龙头,这是促成它们十年一直高速成长的主要原因。

那么下一个时代的大风口是什么?

互联网之后市场又提出了互联网+、数字化,但好像都是互联网的延伸,还是利好信息技术板块,目前唯一比较明确的方向就是半导体产业链和新能源汽车产业链,很明显就是下一个牛股爆发地。

03

喝酒吃药,A股特色

A股喝酒吃药行情历来被市场吐槽,芸芸众生几千支股票,连续上涨的只有白酒,是市场的扭曲还是投资者的沦丧?是价值投资者的愚昧还是短线投机者的疯狂?

特别是进入2019年之后,53度的白酒香气愈发浓烈,资本市场的每一个角落都弥漫着酱香。白酒板块基本都已翻倍,股价突破千元的贵州茅台,在行业中的涨幅也不过第七,五粮液涨幅接近两倍。

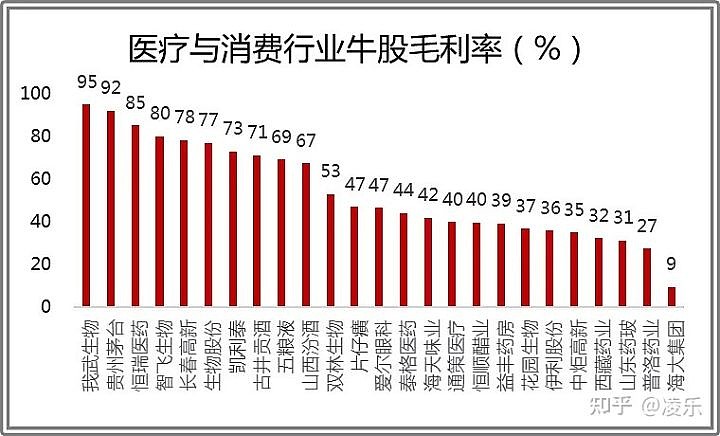

资本不谈情怀,不要跟资本讲什么科技兴国、实业兴邦,只谈论未来现金流,哪家企业赚钱能力更强,资本就倾昧它。医药白酒行业最让人称赞的就是超高毛利,毛利率不是一个简单的公式,它代表了一个商品经过生产转换内部系统以后增值的那一部分,毛利率越高,企业给原材料增加的价值就越高,企业在这条产业链中占据的市场地位也就越高。

例如两件材质完全相同的衣服,一件是地下商场买的,标价100;一件是GUCCI买的,标价10000。一个商标就能让它多出9900元的利润,这就是品牌赋予的力量,他们之间毛利率的差别则是50%和99.5%,细微毛利率差距会导致最终利润差距变得很大。

在这24支医疗与消费牛股中,平均毛利率就达到50%,基本上都具备点石成金的能力,高毛利成为牛股的标配。

04

领域龙头,外资真爱

对于工业板块而言,其实筛选出牛股很难,A股中有699家工业企业,有434家可选消费企业,其中牛股也不过18家,选中的概率只有1.6%,差不多60支股票中只有一支能够持续上涨,筛选难度实在太大。

对于工业和可选消费领域来说,有技术壁垒、品牌壁垒和市场壁垒的企业就是好企业,例如苏泊尔,在厨房用品领域属于龙头,又比如美的集团、格力电器,然而这些市场常见的品牌早就被炒的老高,根本不给散户进场的机会,各位也不太喜欢去高位接盘。

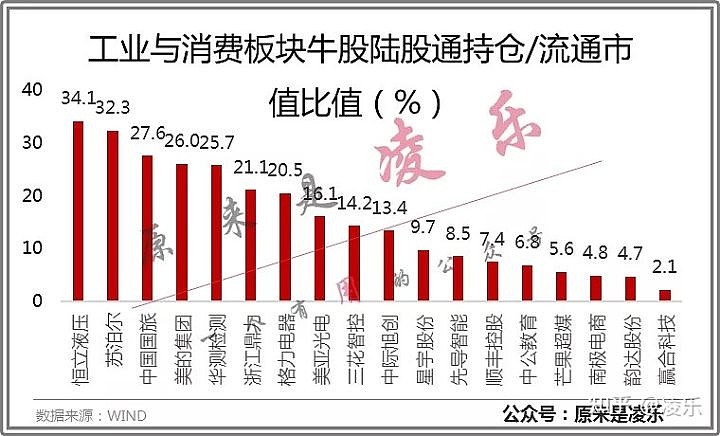

所幸,外资们已经替我们选好了哪些是有价值的工业企业。数据显示,陆股通对A股企业平均持仓占流通市值的比值为0.95%,对于文中的67家牛股的平均持仓占比达到8.2%,对工业与可选消费的平均持仓占比达到16%,可以说是超级真爱粉,很明显它们认为这些个股未来还会持续爆发。

除了以上特征,十倍牛股还有哪些值得注意的特征?

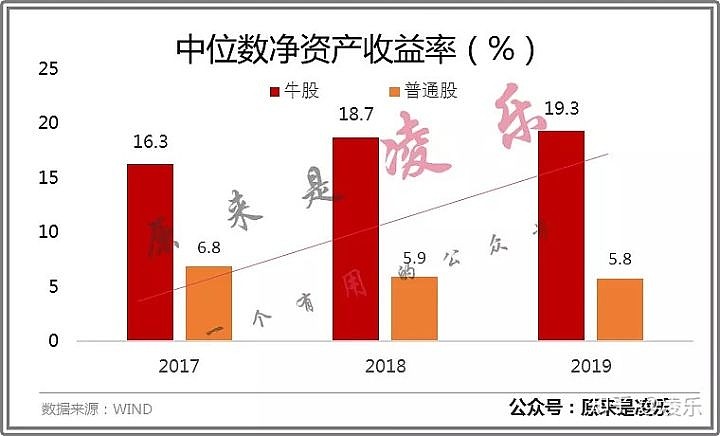

一、高ROE

我统计了最近三年牛股与普通股净资产收益率(ROE)的差异,发现牛股远高于市场平均水平,而且这个差距还在不断拉大,低ROE不会产生牛股,只会产生短期爆炒的妖股。