行业逻辑:

1、 低压电器800亿市场规模,成熟行业,充分竞争,弱周期性;

2、 走集中度提升+进口替代逻辑+结构性下游景气。

公司逻辑:

1、 核心业绩增长驱动来自地产下游(占营收40%),类似精装修绑定头部地产公司发展逻辑;

2、 公司预计未来2-3年下游需求驱动主要来自地产、通信、电力市场。

风险:

1、 公司驱动核心还是下游地产,需警惕地产后周期景气度变化,需持续跟踪;

2、 高预期以及机构抱团下的不及预期带来的较大的市场波动。

一、业务:

公司是国内低压电器行业高端市场的领先企业之一。公司目前从事终端电器、配电电器、控制电器以及智能电工等电器产品的研发、生产和销售,主导产品小型断路器、塑壳断路器被推荐为上海名牌产品。广泛应用于信息通信、智能楼宇、新能源、电力、数据中心、机床、起重、石化、冶金、铁路、轨交等国民经济的各个领域。

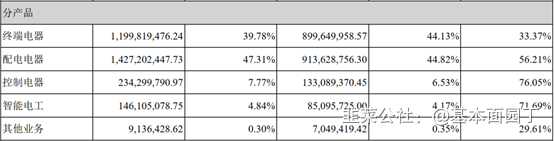

2020年全年收入增长47.98%,其中配电电器增长56.21%、终端电器增长33.37%。

在信息通讯行业运营商开发上,首次入围并中标联通、电信铁塔电源集采。

在信息通讯行业数据中心领域,良信成为浪潮、中原大数据、京东重庆江南大数据中心项目的供应商。

在新能源行业,良信保持集中式逆变器主力份额定位,组串式逆变器实现跨越式增长,同时成为TOP整机厂首选供应商,占据了三电平迭代方案先机,并且在海上风电实现突破。

在工业建筑行业,被中国勘察设计协会评为2020年度最佳科技创新产品奖。

在电力行业,中标南网预付费、直投、箱变项目,参与中国电科院两项国网技术标准编写。

在发电行业,核心电源设备厂家达成主供。

在传统工控行业、新能源汽车行业都有不同程度的发展

。

三、 机构调研重要信息(2020.6.11)

1、司今年哪些下游增速比较快?

今年下游通讯行业,主要是5G基站建设带来的增速较快;房地产会有一个不错的增长;电力、工建、公商建行业公司投入了较多的资源开发产品和客户,形成差异化竞争优势,替代外资品牌。

2、公司未来几年哪些行业增速会比较快?

公司未来2-3年,预计在下游地产、通信、电力市场会有较大的增长空间。

四、2020Q4收入同比增长63.69%,扣非净利润同比增长177.55%。

五、公司回购进展

2021年1月28日,公司拟使用自有资金以集中竞价的方式回购公司部分股份,用于后续实施股权激励或员工持股计划。回购总金额不低于1亿元、不超过2亿元人民币,回购价格不超过38.0元/股,回购股份的实施期限为自股东大会审议通过回购股份方案之日起不超过12个月。

截至2021年3月31日,公司通过股票回购专用证券账户以集中竞价交易方式回购股份,回购股份数量为3,447,700股,占公司目前总股本的0.44%,最高成交价为30.86元/股,最低成交价为26.36元/股,支付总金额为99,967,378.00元(不含交易费用)。

六、券商资料及观点

1、 天风证券深度报告(2021.1.10)

低压电器行业2007-2018年均复合增速7.5%,但良信10年业绩复合增速20.3%,具有较强的alpha。从下游细分行业看,地产为公司最大营收来源。

(1)为何公司具有超额alpha?

1)绑定行业细分龙头,形成示范效应向下突破。公司长期与行业优质客户合作,在行业低迷时优质企业仍逆势成长。良信获得远超行业平均水平的增速,并且优质客户带来的品牌力有助于向下延伸,开拓新客户。

2)研发实力强,细分赛道的技术引领者。公司与华为合作多年,率先推出1U微型断路器。快速的反应能力也反映出公司强大的研发实力。2019年良信研发费用1.76亿元,研发费用率达到8.6%。

3)优秀的管理层:员工激励到位,做高端民族品牌。创始人员来自天水213机床电器厂,多为研发出身。董事薪酬2016-2019年几乎无变化,而管理人员薪酬较大幅度上升。2019年,良信人均薪酬高于其它工控企业。

(2) 地产占比较大,是否受到周期影响?

地产为公司最大下游行业,营收占比超过40%,但受到地产周期影响不明显。原因为:1)良信客户为地产头部企业,行业低谷时仍保持增长。2)客户开拓+品类扩张,获得超过行业的增速。

(3)与其他低压电器企业相比,区别在哪?

国内低压电器企业多数2C(渠道商),而良信为2B。良信多为定制化产品,而国内低压电器企业多为通用化产品。定制化产品有较高的毛利率,但销售、研发费用率较高,因此净利率较低。与低压电器龙头企业正泰相比,良信毛利率高于正泰,但净利率低于正泰。

(4)公司未来增长点在哪?

公司下游分为传统行业和新兴行业。通信&数据中心:公司精准卡位,相同客户深挖应用场景;光储充车:覆盖全解决方案,行业成长性极强;成熟市场:工建、工商建等市场成熟,公司通过加大布局力度开拓市场。

2、中泰证券年报点评(2021.3.26)

2020Q4公司毛利率下降原因主要为新收入准则规定下运输费用重分类至销售成本中。

地产需求向好,绑定龙头客户支撑业务体量扩张。地产业务为公司基石业务,2020年地产竣工面积增速持续回暖,2021年前2月增速大幅提升,叠加行业集中度持续集中,地产中高端需求加速扩张。2020年内公司进一步扩大品牌影响力和市场占有率,地产战略签约从53个增至103个,其中百强超40个,同时继续深入高端写字楼与商业配电系统,未来增长空间巨大。

下游多点开花,品牌影响力进一步提升。通信领域,2020年公司首次入围并中标联通、电信铁塔电源集采,在数据中心领域成为浪潮、中原大数据等数据中心项目供应商。新能源领域,公司保持集中式逆变器主力份额地位,组串式逆变器跨越式增长,成为TOP整机厂首选供应商,并在海上风电领域实现突破。电力行业方面,公司在电网领域中标南网预付费、直投、箱变项目,并在发电领域核心电源设备厂家达成主供。此外,公司聚焦数字化传播、塑造品牌区隔、打造高端形象,行业影响力进一步提升。

费用管控得当,维持高研发投入,经营现金流稳健。2020年公司销售/管理(含研发)/财务费用分别为3.69/4.18/-0.02亿元,三费费率分别为12.24%/13.84%/-0.05%,期间费用率为26.03%,同比小幅下降0.58pct,费用管控良好。2020年公司研发投入2.74亿元,同比提升55.80%,研发投入占比进一步升至9.10%,高研发投入助公司产品综合竞争力与客户响应能力快速提升,品牌影响力持续强化。

3、安信证券行业报告(2020.12.26)

展望2021年,低压电器行业增速有望重回10%以上。低压电器行业呈现弱周期性,其增速通常约为1.5-2倍全社会用电量增速。2020年1-11月,国内全社会用电量增速为2.50%,全年增速预计在2.60-2.70%,以此测算2020年低压电器行业增速约4.50%。展望2021年,根据社科院预测国内GDP增速或近8%,随着经济快速恢复,用电量将保持较快增长。国家电网公司预计2021年全社会用电量将达到7.9万亿kWh,同比增长6.50%。以用电量的增速估算,我们认为2021年低压电器行业整体增速有望回到10%以上。

行业集中度有望快速提升。国内低压电器行业有2000多家企业,根据低压电器行业协会统计数据,117家规模企业的产值占比达到全行业的80%,而在117家规模企业中年产值超过3亿元的仅20余家。随着消费者品牌意识升级、产品/技术升级及龙头企业主动提升市占率等,我们认为2021年低压电器行业的集中化趋势会进一步加速。对照行业模式及发展历程,未来10年,低压电器未来有望演绎家电行业在2000-2010年间的市场集中度快速提升的历程。品牌影响力大、研发实力强且规模效应明显的龙头低压电器厂商份额将快速提升。

本土企业对海外品牌形成加速替代。低压电器行业是一个充分市场化竞争的行业,近几年来,以施耐德、ABB为代表的外资企业增速放缓、市场份额逐渐下降;而以正泰、良信、北元等为代表的本土民营企业,呈现出快速增长势头。本土企业其产品本身在技术性能方面与外资品牌的差距正在进一步缩小,并且加大了在外资优势的行业客户直销领域的资源投放力度,目前已在住宅、新能源、5G、IDC等领域取得突破并逐步形成替代。2019年以来,以良信、诺雅克、常开等中端品牌抢占外资传统优势市场(高端楼宇、新能源、通信等)效果显著。而2020年的疫情,则进一步加快了国产品牌在公建、政府大型基建以及医疗健康项目等领域的突破。

关注制造业核心资产价值重估,重点推荐低压龙头正泰电器与良信股份。低压电器企业是中国制造业核心资产典型代表,随着行业集中度提升及企业发展增速再上台阶,行业相关公司的估值中枢有望进一步向上抬升。重点推荐行业龙头正泰电器与良信股份,建议关注:天正电气、众业达、宏发股份等。

- 1