●新金路(000510):“双碳”下PVC树脂价格创5年新高,业绩有望持续增长

摘要:

①在能源双控政策叠加碳中和碳达峰政策背景下,电石作为高污染高能耗行业,限电限产将进一步趋向于常态化,今年以来,电石价格持续创新高,根据百川资讯,当前国内电石价格从年初3500元/吨,涨至当前5500元/吨,上涨2000元/吨,涨幅57%;

②中信证券王喆看好公司为一体化电石法合成PVC企业,公司电石生产子公司岷江电化位于阿坝州茂县境内,当地电价较低同时水电资源丰富,其自产电石能够满足公司80%PVC树脂的需求,成本具有一定优势;

③公司还拥有烧碱25万吨重要产能,烧碱下游主要包括氧化铝,占总需求32%,伴随着全球经济复苏,在新基建、新能源等产业带动下铝的需求持续攀升,公司有望显著受益;

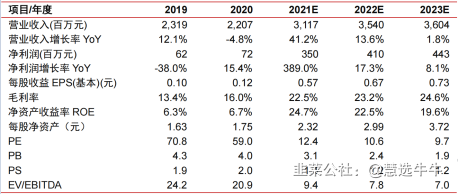

④王喆预计2021-23年公司净利润分别为3.50/4.10/4.43亿元,同比增长389.0%/17.3%/8.1%,对应PE为12.4/10.6/9.7倍,给予2021年17倍PE估值,对应10元/股;

⑤风险提示:原材料价格大幅波动、产品价格大幅波动等。

正文:

今年以来,烧碱和PVC等产品行业景气持续上行,烧碱下游为氧化铝,PVC下游需求主要有管材、型材、薄膜,随着限电限产趋向于常态化,电石供应下滑以及价格持续上涨将直接影响外购电石法PVC企业的利润和稳定生产,一体化电石法合成PVC企业有望直接受益。

中信证券王喆最新深度覆盖一体化电石法合成PVC企业新金路,公司拥有PVC树脂30万吨,烧碱25万吨等重要产能,伴随着电石价格持续上涨,业绩有望持续释放。

王喆预计2021-23年公司净利润分别为3.50/4.10/4.43亿元,同比增长389.0%/17.3%/8.1%,对应PE为12.4/10.6/9.7倍,给予2021年17倍PE估值,对应10元/股。

电石价格持续走高,新金路配套电石有望受益

在能源双控政策叠加碳中和碳达峰政策背景下,电石作为高污染高能耗行业,限电限产将进一步趋向于常态化。

今年以来,电石价格持续创新高,根据百川资讯,当前国内电石价格从年初3500元/吨,涨至当前5500元/吨,上涨2000元/吨,涨幅57%。

电石价格持续上涨对下游PVC行业影响较大,生产1吨PVC消耗电石1.45-1.5吨,如果按照1吨PVC对应1.45吨电石换算,消耗氯化氢气体0.75-0.85吨,每吨耗电量约为450-500度,其中电石成本占比最大(60%-70%),因此企业是否自备电石厂对成本影响巨大。

新金路拥有电石生产子公司岷江电化,电石产量21.76万吨,自产电石能够满足公司80%PVC树脂的需求,岷江电化位于阿坝州茂县境内,当地电价较低同时水电资源丰富,成本具有一定优势。

2021年开年来,PVC价格从7000元/吨左右上涨到9000元/吨,已突破5年高点,PVC下游需求主要有管材、型材、薄膜等建筑材料构成,随着全球逐步复工复产,产品需求持续上涨。

新产品特种掺混PVC树脂,提升盈利能力拓宽护城河

掺混PVC树脂是介于通用树脂和糊树脂之间的特种PVC树脂通常与糊树脂掺混使用,不仅可以调整糊黏度,改善糊加工性和糊树脂制品的质量,还可以代替部分糊树脂从而降低成本,具有良好的经济效益。

王喆预计掺混PVC树脂的需求量在20万吨/年,2021年3月,PVC糊树脂价格约为15500元/吨,而通用树脂的价格约为8600元/吨,两者差异6900元/吨,目前公司掺混PVC树脂已经开始销售。

烧碱下游氧化铝行业景气度较高,消费需求持续增长

烧碱下游主要包括氧化铝、化工、水处理等多个领域,根据百川资讯统计,2020年我国烧碱下游需求占比最大的行业为氧化铝,占总需求32%。

伴随着全球经济复苏,特别是在新基建、新能源等新兴产业带动下,制造业复工复产对铝等大宗原材料的需求不断改善,公司有望显著受益。

来源:

中信证券-新金路(000510)-《投资价值分析报告:烧碱PVC景气度提升,业绩有望持续增长》。2021-9-1;