●中鼎股份(000887):加速发展新业务,项目储备丰厚,量价齐升打开公司第二成长曲线

摘要:

中鼎通过收购AMK、Tristone、WEGU等多领域的海外龙头企业,吸收了空气悬架系统、冷却系统、轻量化底盘系统三大业务的生产工艺及先进技术。2021年公司大力推进与新能源主机厂的合作,空悬、冷却管路和轻量化底盘业务获得多个定点。

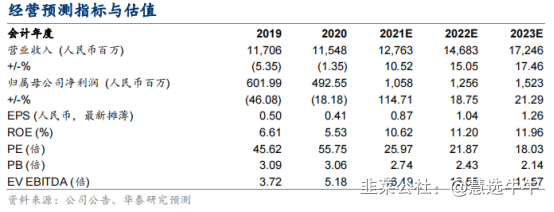

随着订单陆续释放,公司将实现收入、净利润的持续增长。预计公司2021-2023年EPS分别为0.87/1 .04/1.26.元,可比公司2022年Wind一致预期PE均值为22.9x,考虑到公司新业务获得了显著突破,我们基于30x 2022EPE,给予公司目标价31.20元,维持“买入”评级。

正文:

公司简介

中鼎于2016年收购了德国AMK集团(未上市),正式涉足汽车空气悬架系统业务。据公司官网,AMK作为空悬电控领域的龙头企业,自九十年代进入该业务领域以来,不断提升产品总成技术,为捷豹路虎(未上市)、沃尔沃(未上市)、奥迪(未上市)、奔驰(DAIDE)、宝马(BMWDE)等世界顶级主机生产商配套,构建了控制程序和空气供给单元的核心技术优势。

自收购完成,AMK中国加速推进完善乘用车空气悬架性能和供应链体系,加快空悬的生产本土化进程。据公司公告, 2020年AMK中国的电机产线落地,取得蔚来、东风岚图等订单。2021年年初公司将AMK中国的工业业务剥离,使其专注于包括空悬在内的核心业务技术迭代升级。2021 年空悬系统空气供给单元本地组装线完成落地。

公司2017年通过收购全球流通龙头公司TFH布局新能源热管理业务。TFH拥有creatube工艺、TPV 软管等先进技术,在汽车冷却管路细分市场市占率全球排名第二,具备较强市场竞争力。公司并购TFH后对其深度整合, 国内反向投资成立安徽特斯通实现热管理业务国产化。此前公司已获理想、小鹏在内多家车企热管理管路总成订单,此次再次获得国内某头部新势力品牌主机厂新平台项目热管理管路总成定点,订点总金额达53.43亿元。新能源汽车热管理管路相较于传统汽车,单车价值量倍增。作为热管理系统的重要子系统,冷却管路将充分受益于动力电池及储能电池全球快速放量,量价齐升有望打开公司第二成长曲线。

加快国产化建设,抢占空悬市场

中鼎以AMK为核心,构建了控制程序和空气供给单元的核心技术优势。随着AMK中国的电机产线和空气供给单元本地组装线依次完成落地,生产本土化进程实现突破,据公司公告,公司取得蔚来、东风岚图等客户的订单,目前公司空悬业务国内新增订单总额达18亿元。我们认为,空气悬架正从高端配置转变为新能源车的主流选配,未来公司有望依托技术优势、生产经验,获得更多新能源项目订单,带动业务收入快速增长。

把握汽车轻量化契机,加大研发生产投入

中鼎积极跟进汽车轻量化新方向,将底盘产品结构从减震橡胶零件拓展至锻铝控制臂部件,并且已经与长安、广汽、比亚迪等头部主机厂签订了供货协议。除此之外,2021年6月中鼎建立子公司,专注轻量化底盘产品的研发和生产。2021年8月,公司变更募集资金至轻量化汽车底盘零部件业务项目,主要产品包括控制臂、转向节、连接杆等。我们认为轻量化业务将成为公司收入和利润的增长驱动力之一。

盈利预测及投资建议

我们认为,公司大力发展新能源汽车平台配套产品,新获订单将持续带动公司收入和净利润增长。我们将公司2021-2023 年归母净利润分别上调5%/1%/6%至10.6/12.6/15.2 亿元。可比公司2022年Wind一致预期PE均值为22.9x (前次21.6x);考虑到公司新业务获得了显著突破,我们基于30x 2022E PE (前次29x),给予公司目标价31.20元(前值24.07元),维持“买入”评级。

来源:

华泰证券-中鼎股份(000887)-《加速发展新业务,项目储备丰厚》。2022-1-21;