$华润材料(SZ301090)$ $中科微至(SH688211)$ $汇宇制药(SH688553)$

广而告之:

这两日新股破了三只,鉴于破发刷屏,作为一个持续分析新股基本面的专业人士,已经看到一大波水军(包括各种V)、水贴将覆盖各种形式的媒体--为一些有瑕疵的新股正名。

在刚出现破发的时候我就提示过,新股破发将成为常态,以后打新要多做功课了!9月份之前,我是挑着好股写写,9月后带刺的新股,把刺都挑出来了,欢迎翻看旧帖。同时,作为一个没有运营的个人号,流量即将淹没于汪洋水贴;看到了,觉得写得有价值的(未必偏偏都是精华,避坑没有问题),欢迎积极关注、点赞、评论、转发、私信等。

正文:

这三只新股统统超募,近期超募特别多(数量多、金额大),可能和前期募资缩水之后,网下询价机制调整有关。调整就过度,这也是各领域现在的常态。

一、华润材料301090--聚酯材料(塑料瓶)

1.超募情况

募集资金总额 231,898.54 万元,超出计划募集的14.5亿,超募金额约8.7亿。

2.产能和估值

华润材料的业务比较简单,就是生产聚酯材料,直接比产能,评价估值高低。

2019年产能第一的是三房巷,鉴于华润材料50万吨聚酯三期工程已经于2021年4月试车投产,总产能超过了三房巷(只多了10万吨)。但是三房巷目前PE20倍不到,总市值116.1亿;华润材料发行PE28倍 ,发行总市值154.6亿。高下立判!

而未来同样有扩产计划的逸盛石化,扩产完成后总产能达到270万吨,可以说未来是前三轮流坐。

3.业绩变脸

20年同比19年未增收的前提下,增利,主要归功于原材料价格下跌

21年面临营收和净利双降的局面,除了原材料价格上涨之外,产品销售单价未能提升,从18~20年的趋势看--整体下降(之前也结合宏观简单分析过,终端消费不起,原材料涨价,加工制造最受伤,所以四季度还是要看消费):

二、汇宇制药688553--(注射用)培美曲塞二钠

1.超募情况

募集资金总额 247,213.20 万元 募集资金净额 236,067.48 万元;计划募集19亿,超募约5亿。

2.仿制创新药--披着创新药概念的仿制药企

(1)产品集中度高,且竞争对手众多

报告期内,公司在售产品中注射用培美曲塞二钠收入占比较高,2019 年度 及 2020 年度注射用培美曲塞二钠销售收入占公司主营业务收入的比例分别达到 92.77%和 91.02%。

截至目前,除原研厂家礼来及汇宇制药外,江苏豪森药业集团有限公司、扬 子江药业集团有限公司、齐鲁制药有限公司、江苏奥赛康药业股份有限公司已经 通过一致性评价、南京先声东元制药有限公司,齐鲁制药(海南)有限公司、费森尤斯卡比(武汉)医药有限公司以新 4 类申请获批,视同通过一致性评价。

(2)公司主要收入来源的产品,已有同行杀价七成中集采

2021 年 1 月 29 日,湖北省对首批联盟地区集采中中选企业不超过 2 家、采购周期为1 年的注射用培美曲塞二钠等 8 个品种进行到期竞价,注射用培美曲塞二钠中标价为齐鲁制药 198 元/支,较公司联盟地区集采的中标价 798 元/支低 75.19%。

下表为公司同类产品单价变化

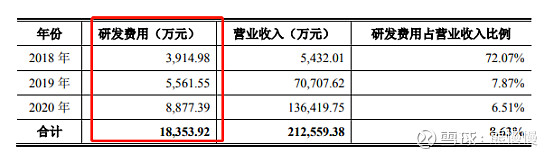

(3)研发投入较低,无力支持真创新

三年合计投入1.8亿研发,其中大量仿制药、大量还在实验室阶段、有两个临床一期的还是外包

A公司合作研发项目情况:

(一)CS015 项目

江苏纳菲将 CS015 注射剂项目(一种通用性磁共振造影剂)相关的研 究资料、制备技术、临床前研究资料以及相应的自主知识产权转让给汇宇制药, 双方成为相关知识产权和专利的共有人。

汇宇制药向江苏纳菲支付费用总额为 4,588 万元,在合同签署后 7 日 内支付 988 万元,在双方选定申报的第一个产品适应症的临床二期完成并确定可以进入临床三期的条件后 7 日内支付 1,080 万元,在满足拿到生产批件的条件后 7 日内支付 2,520 万元。

根据上述约定,公司已在 2019 年向江苏纳菲支付首笔费用 988 万元

还未进入临床二期,尚未出品超前预定

(二)HY-0008 研发项目

签订本合同后甲方应向乙方支付的技术转让首付款 3,500 万元,其中本 合同签署生效之日起 15 个工作日内支付 750 万元,在 2021 年 12 月 31 日前分阶 段按合同约定条件支付剩余款项。

根据上述约定,公司已在 2021 年 4 月向上海药明康德新药开发有限公司支 付首笔费用 750 万元

乙方应向甲方提供向 NMPA(中国国家药品监督管理局,下同)递交 本项目临床前候选化合物申报临床 I 期所需的全部数据和全套资料,并由甲方向 NMPA 递交新药临床 I 期研究申请。

外包项目为临床一期,药明康德做CRO

B仿制药排队

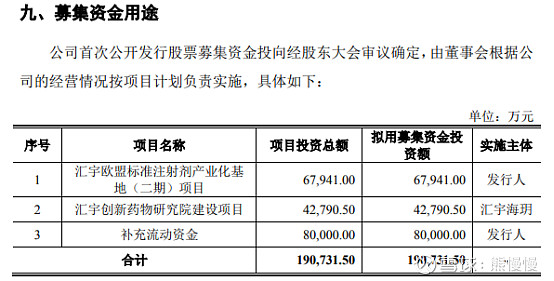

3.募投项目重生产

汇宇欧盟标准注射剂产业化基地(二期)项目

本项目利用公司现有厂区预留空地建设包括抗肿瘤冻干/水针等 9 条注射剂 自动生产线和 3 条全自动包装生产线车间,以及预留车间、仓库、宿舍、食堂等 相关配套和公用辅助设施。本项目建设总投资 67,941.00 万元,其中:土建工程 费用 10,404.00 万元,生产线及配套设备工程费 41,944.00 万元,配套流动资金 15,593.00 万元。项目建设完成后,预计新增产能约 5,000 万支/年。

原有产能利用率尚不足:

1)M 车间产能、产量、销量情况 M 车间为公司早期建立的生产线,仅能用于水针制剂的生产,报告期内主 要用于唑来膦酸注射液的生产,使得报告期内 M 车间产能利用率较低,具体情 况如下:

(2)I 车间产能、产量、销量情况 I 车间为公司的主要生产车间,可以用于水针及冻干粉针产品的生产。

财务情况近两年非常好,单品中标,有点中奖的味道;且19年公司还在填之前投入的坑(17~18年亏损),一旦新一轮集采落选,就是一雷。

综上,虽是抗肿瘤药物(化药),很难给予公司创新药企的估值。

三、中科微至688211--智能物流分拣系统

1.超募情况

募集资金总额 297,660.00 万元 募集资金净额 274,855.77 万元

超募16亿,超募净额14亿。虽说公司有些亮点,给到科技股的估值也过了点

2.公司亮点:

(1)客户集中度降低,中通认可度高

2018 年度、2019 年度及 2020 年度,公司来自中通的销售收入占当期主营业 务收入的比例分别为 98.18%、73.97%和 64.86%,来自中通的收入占当期主营业 务收入的比例较高,中通的经营情况及固定资产投资等对发行人影响较大。

新获顺丰和德邦加量采购

(2)关联交易占比逐步降低,且关联交易可通过并购消除(还能增加资产和业务,超募的钱可以干)

报告期内,公司持续向美邦环境、嘉年华、中科贯微、无锡联顺等关联方采购原材料。其中,公司主要向美邦环境采购分拣小车、向嘉年华采购电滚筒、向中科贯微采购面阵相机等图像识别设备、向无锡联顺采购钢平台、下料口等钣金件。

2018 年度、2019 年度及 2020 年度公司 关联采购金额分别为 10,371.27 万元、14,952.40 万元和 16,766.02 万元,占原材 料采购总额的比例分别为 25.10%、22.11%和 13.27%。

为完善产业链布局,提高公司对关键部件的把控力,公司于 2020 年 1 月非同一控制下收购中科贯微 100.00%股权,中科贯微成为公司全资子公司。

结合看,关联交易下降来自于并购

(3)市场份额第一梯队

根据灼识咨询报告,2019 年,公司向客户交付智能分拣设备的销售额约为 10 亿元,市场占有率约为13%

这个市占率和毛利水平,当然不能和20~30倍的华昌达、东杰智能对标。

(4)增长靓丽

2021 年 1-6 月,公司实现营业收入 54,717.42 万元,同比增长 80.04%;实现归属于母公司股东的净利润 7,263.57 万 元,同比增长 134.21%;实现扣除非经营性损益后归属于母公司股东的净利润 6,789.70 万元,同比增长 318.96%。

2021 年 1-9 月公司预计实现营业收入约 84,400 万元至 96,500 万元,同比增 长约 40.00%至 60.08%;预计实现归属于母公司股东的净利润约 9,840 万元至 12,400 万元,同比增长约 27.07%至 60.13%;预计实现扣除非经常性损益后归属 于母公司股东的净利润 9,000 万元至 11,560 万元,同比增长约 50.35%至 93.11%。

拍脑袋估计今年净利能到2.5~3亿,对应发行估值40~50倍PE

3.问题:

(1)应收账款规模较大

报告期内,公司收入规模持续增加,应收账款的规模相应增加。2018 年末、 2019 年末及 2020 年末,公司应收账款账面余额分别为 12,182.57 万元、31,182.12 万元和 37,292.78 万元,占营业收入的比例分别为 37.54%、41.54%和 30.96%。

公司所处的智能物流装备制造业具有研发周期及账款回收周期较长的特点, 企业必须拥有强大的营运资金来支撑业务的运转(不怕,你有超募16亿)。

(2)存货规模较高的风险

2018 年末、2019 年末及 2020 年末,公司存货账面价值分别为 37,735.26 万 元、66,335.14 万元和 125,799.79 万元,占总资产的比例分别为 59.22%、51.64% 和 54.02%,占比较高。

越是增收,现金流越是吃紧:20年的经营现金流就不好,公司就要募集5亿用于现金流。

(3)毛利率下降

报告期内,公司营业收入主要来自于自动化分拣系统的销售,2018 年度、 2019 年度及 2020 年度,公司主营业务毛利率分别为 42.65%、42.55%和 38.34%。

附:基本资料显示公司的竞争力和毛利高于已上市同行的原因,有空的可以看看

一方面公司有研发、集成能力,人无我有、人有我优(集成技术涵盖人工智能、图像识别、微电子、光学、计算机、机器人等多个领域);另一方面,公司目前还只是物流和电子商务,募投方向扩展到机场、农业、视频医药。

发行人主营业务经营情况

公司主要从事智能物流分拣系统的研发设计、生产制造及销售服务,是国内智能物流分拣系统领域内领先的综合解决方案提供商,开发了基于模块化分布式体系架构,实现分拣控制系统、状态监控系统、WCS系统的自主化。主要产品包括交叉带分拣系统、大件分拣系统等。报告期内,公司的主营业务收入分别为 32,395.81 万元、 74,374.30 万元和 119,882.03 万元,主营业务收入中 95%以上来自于公司的核心产品智能物流分拣系统。

公司致力于为快递、物流、电商等行业提供以自动化、智能化分拣技术为基础的综合智能物流解决方案,客户涵盖中通、顺丰、百世、申通、极兔、韵达、中国邮政、苏宁、德邦等国内主要快递、物流及电商企业,累计向客户交付超过 300 套交叉带分拣系统,产品出口至泰国、印尼、菲律宾、新加坡、俄罗斯等多个国家和地区。

主要产品及服务

(1)智能物流分拣系统

智能物流分拣系统主要由控制装置、监控系统、自动上包系统、输送装置、 视觉识别装置五大部分组成,公司自主研制的分拣控制系统、状态监控及 WCS 系统,实现实时的自动运转、状态监控和故障预警,极大的提高了分拣作业环节 的效率。其中核心的控制系统采用分布式模块化设计思路,各子系统间通过以太 网、CAN 总线进行通信,将系统部件芯片化,大幅提升了系统运行的稳定性及 效率。 1)交叉带分拣系统

交叉带分拣系统是以交叉带分拣设备为核心的自动化分拣系统。交叉带分拣 设备根据安装场地包件的处理量和客户的需求分为单层设备和多层设备,适用于 电商、服装、快递等行业的大中型场地。其特点是输送装置由输送轨道和小车构 成了分拣主线,而且每台小车设有车载控制系统,可以与自主研发的 WCS 控制 平台进行无线通信,整套系统稳定,分拣效率高。交叉带分拣设备运用了公司自 主研发的视觉识别装置,可实现条形码/二维码信息的高速率读取,同时对条码 污损、褶皱变形、倾斜、模糊等问题具有良好的应对能力。

2)大件分拣系统

大件分拣系统包括摆轮分拣系统和模组分拣系统,技术路径存在一定差异, 均适用于 30KG 以上的大件包件。

A、摆轮分拣系统

摆轮分拣系统由动态称重设备、3D 尺寸测量仪、高精度条码识别系统和分 拣摆轮等核心部件组成。摆轮分拣系统可替代人工实现大件包件的自动分拣,极 大地减少了人力和人工数据采集的误差。公司优化了内部电滚筒的设计,大幅提 升了系统的传动能力与承重重量,完成了对于中大包裹的高速传送的能力支持。

A、模组分拣系统

模组分拣系统和摆轮分拣系统的功能与组成类似,区别在于在分拣、输送阶 段,模组分拣系统的输送和分拣不由电滚筒驱动,而是受到模块控制,具体来说, 输送线在 WCS 系统的控制下,当包件到达分拣口时,模块会横向加速,使得包 件滑向下料口。模组分拣系统特点在于整套系统采用分布式模块化设计思路,当 出现模块损耗不能使用时,只需要更换相应模块,无需大规模进行维修。

2)总集成式分拣系统

公司根据客户总体输送分拣需求,提供包括交叉带分拣系统、大件分拣系统、 动态称重设备、输送设备、单件分离设备等多项产品组合的整体输送分拣系统, 为客户提供集输送、去堆叠、排序、拉距、供包、数据采集、分拣、集包为一体 的总集成式分拣系统。

(1)核心部件及配套设备

公司核心部件及配套设备主要为动态称重设备和输送设备,动态称重设备包 括了读码系统、体积测量系统和称重系统,适用于大型包件的分拣,其特点是 5 面或 6 面读码系统解决了人工上包时的翻包工作,有效的节省人力成本和分拣时 间。同时动态称重设备可以记录包件的体积和重量,为后端数据记录节省时间。 公司的输送设备主要为皮带式输送机,是物流包件运输的配套设备。

研发(这研发投入对于制造业已经很高了,至少比刚才的“创新药”高)

公司成立以来十分重视对技术人才的培养和引进,在图像处理、人工智能、 机器人技术、智能制造等领域聚集了一批高素质研发人员。截至 2020 年 12 月末, 公司拥有研发人员 196 人,占员工人数 27.72%;截至 2021 年 6 月末,公司拥有 研发人员 228 人,占员工人数 25.11%,硕士及以上学历人员 105 人,占员工人 数 11.56%。截至本招股说明书签署日,公司拥有发明专利 16 项、实用新型专利 37 项和软件著作权 33 项。

2018 年度、2019 年度及 2020 年度,公司研发投入分别为 2,071.02 万元、 7,841.72 万元和 10,728.87 万元,营业收入分别为 32,450.40 万元、75,071.40 万元 和 120,441.53 万元,研发投入占营业收入的比例分别为 6.38%、10.45%和 8.91%, 公司最近三年累计研发投入占最近三年累计营业收入的比例为 9.05%,最近三年研发投入累计金额为 20,641.61 万元

智能装备制造中心项目 1、项目概况 本项目实施主体为中科微至智能制造科技江苏股份有限公司,项目总投资额 为 29,252.17 万元,建设周期为 18 个月。项目将围绕公司现有智能物流装备产品, 建设精密钣金车间、机加工车间、注塑车间、电子电路生产组装车间、总装车间、仓储装备车间及相关配套设施,购置先进的生产加工、检测及其他配套设备,进 一步扩大智能物流装备与智能制造相关的核心部件、核心器件的生产规模,提高系统集成能力。同时,项目将在机场、农业及智能仓储等领域展开业务布局,建立面向样机试制、展示推广的示范线。

南陵制造基地数字化车间建设项目 1、项目概况 本项目实施主体为安徽中科微至物流装备制造有限公司,项目总投资额为 25,592.58 万元,建设周期为 24 个月。项目拟建设面向通用滚筒、伺服滚筒生产制造的示范性 MES 车间,以及与智能装备机械相关的规模化钣金车间、机加工 车间、大型表面处理自动化车间、展示、测试及总装机车间,并购置一系列先进 的生产、检测设备,软件系统及相应配套设施设备。

智能装备与人工智能研发中心项目 1、项目概况 本项目实施主体为中科微至人工智能技术研发(江苏)有限公司,项目总投 资额为 22,593.87 万元,建设周期为 24 个月。项目围绕现代物流与智能制造发展 方向,开展智能物流装备系统关键核心技术研发,构建智能输送、智能分拣、智 能仓储系统体系,并面向快递电商、机场、农业、食品医药等行业领域开展深度 应用,提供智能装备综合解决方案;在智能制造、工业机器人、工业控制、工业 集成电路等领域拓展新的工程化应用与产业化方向。

公司的主要产品智能物流分拣系统是一种集光、机、电、信息技术为一体的 现代化装备,其技术外延广泛,涵盖人工智能、图像识别、微电子、光学、计算 机、机器人等多个领域,技术集成能力要求高,客户对智能物流分拣系统的定制 化需求也不断提高。

- 1