IC载板:集成电路封装环节关键材料,需求旺盛

法老之鹰

绝不追高的站岗小能手

2021-12-22 21:20:26

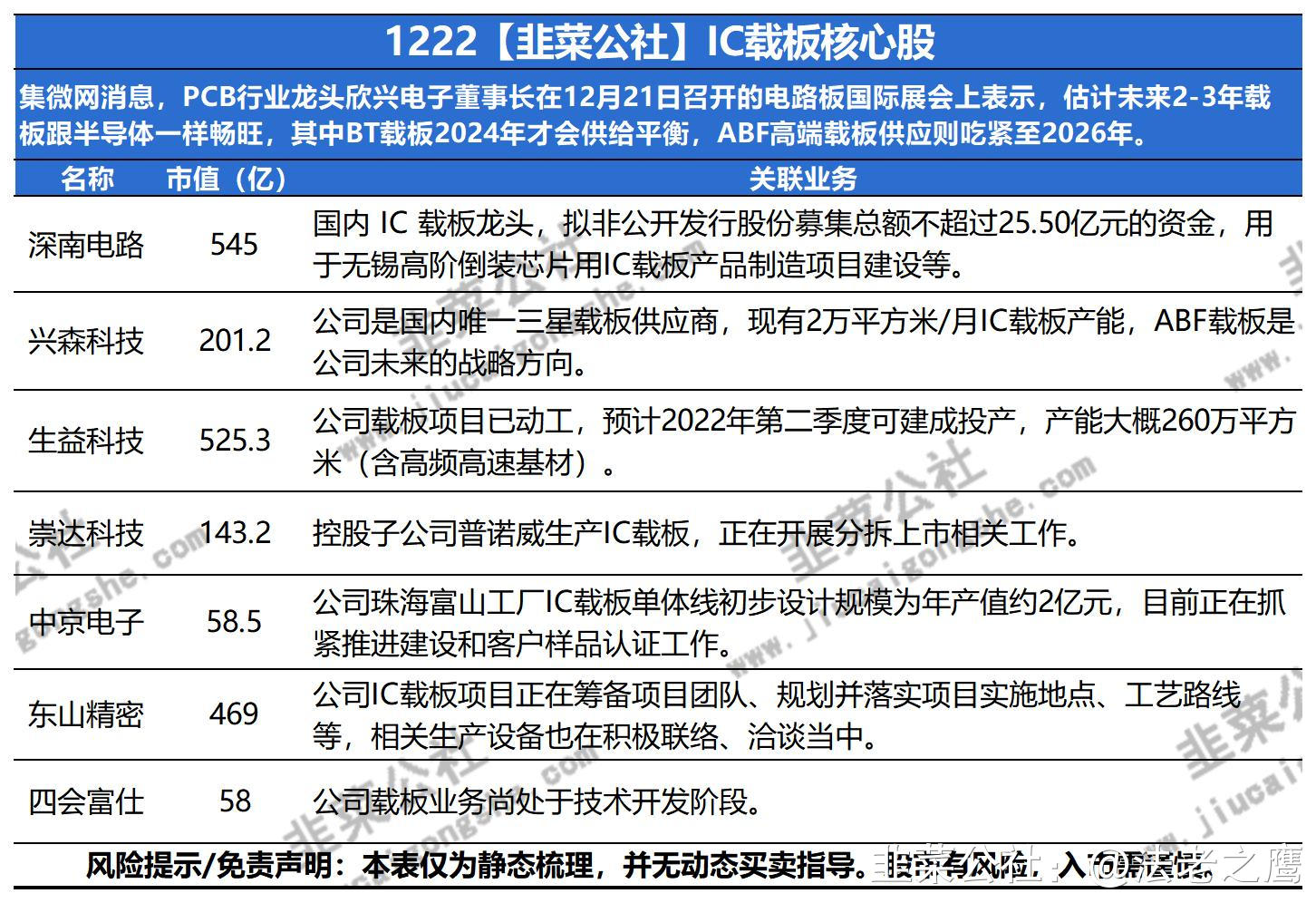

关注原因:中长线,12月21日,欣兴董事长曾子章在中国台湾电路板国际展会上表示,估计未来2-3年载板跟半导体一样畅旺,其中BT载板2024年才会供给平衡,ABF高端载板供应则吃紧至2026年。消息人士表示,英特尔已提出增加对欣兴电子的补贴,要求其提前安装成熟工艺设备,并尽快将新的ABF载板产能商业化。

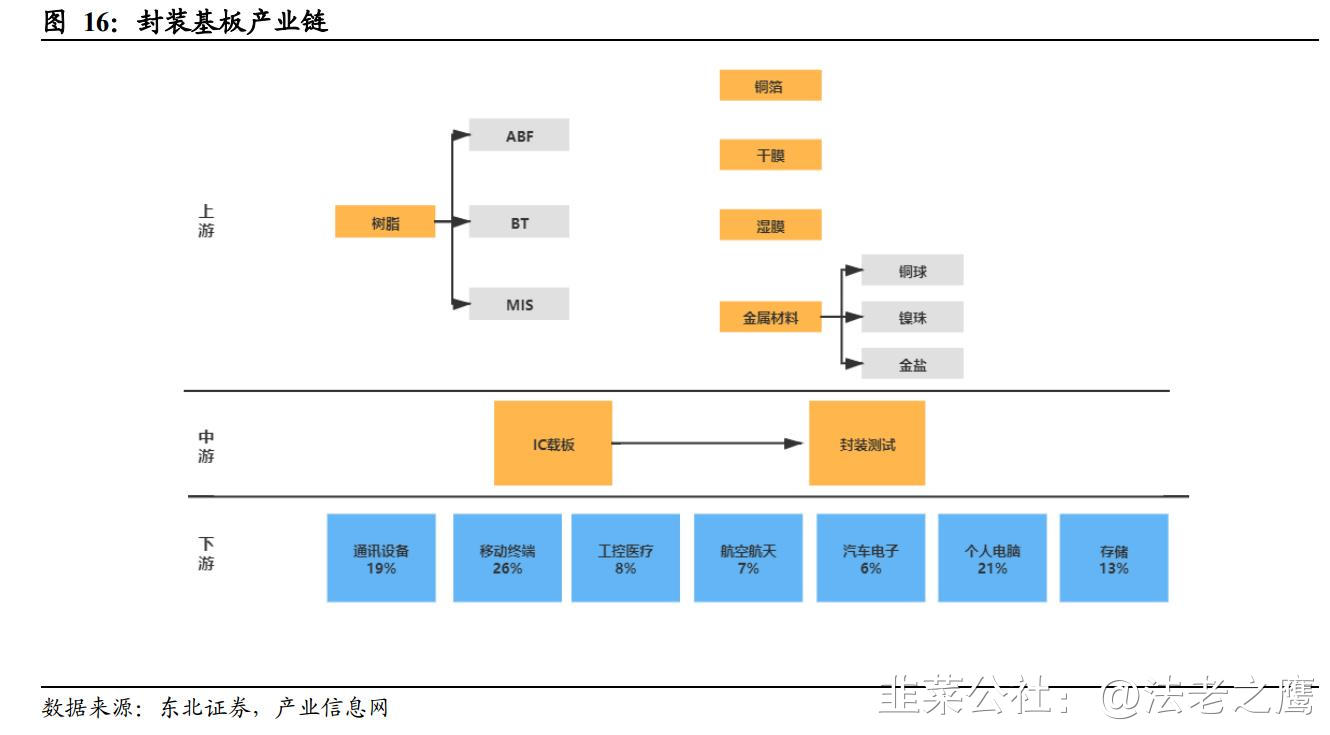

1、IC载板是IC封装中用于连接芯片与PCB板的重要材料,在中低端封装中占材料成本的40-50%,在高端封装中占70-80%,为封装环节价值量最大的耗材。IC载板按原材料可以分为BT树脂基板、ABF树脂基板等,业内人士透露,目前ABF载板增速较快,是IC封装基板行业市场规模最大的一个细分领域。

4、根据Prismark的数据,2020年全球IC载板市场规模为102亿美元,预计2020-2025年复合增长率9.7%,整体市场规模将达到162亿美金。目前IC载板由日韩台厂商主导,前十大载板厂商市占率超过80%,中国大陆IC载板市占率低于5%,且大部分集中于MEMS等低端市场。随着国内晶圆厂和IDM厂产能的逐步释放,IC载板国产替代需求旺盛,有望复制PCB行业的产业转移趋势,未来打入高端载板市场,产能爬坡后有望稳步提升市占率。

5、目前ABF载板材料来源较为垄断,前期投资壁垒极高,下游主要为CPU、GPU、FPGA、ASIC等高性能计算(HPC)芯片。11月以来用于服务器与数据中心的高端PCB需求大增,特别是ABF载板缺货情形更加严重,三星电机、大德电子等PCB业者加大高端PCB的投资,总规模超过数万亿韩元。

6、AI应用、云计算、5G建设等兴起为ABF载板带来新一轮高景气。根据拓墣产业研究院测算,估计2019~2023年全球ABF载板平均月需求量将从1.85亿颗成长至3.45亿颗,CAGR达16.9%。预计2023年ABF载板下游应用中,PC占比47%,服务器+交换机占比25%,AI芯片占比10%,5G基站占比7%。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

深南电路

工分

4.18

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1