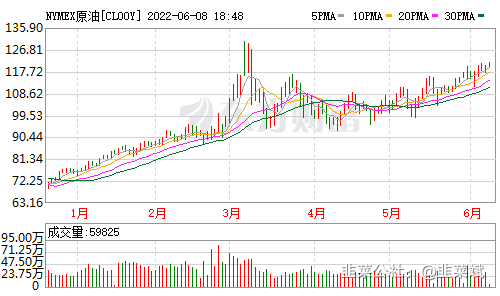

近日国际石油价格持续上涨,WTI原油期货价格盘中触及 120 美元,国内95号汽油零售价已突破 9.5 元大关。在产油国组织欧佩克上周宣布额外增产决定后,其最大生产商沙特决定上调7月出口原油售价,强化了外界对于北半球夏季消费需求的预期。

继2007年-2008年、2011年-2014年之后,全球第三次进入了每桶100美元以上的高油价时代。2020年新冠疫情导致国际石油市场供应过剩,随后欧佩克发起史上最大规模的减产,背后隐形推手则是全球石油勘探开发投资的大幅缩水。2021年全球油气新发现总量约47亿桶油,仅是2020年的37.6%,是1946年以来最低水平。由于新增油气资源发现量的下降,2021年世界可开采石油资源总量为1.725万亿桶,远低于2020年的1.903万亿桶,对世界石油生产形成重大打击。

2022年2月24日,俄乌冲突爆发,市场对供需紧张的担忧上升,油价在快速从80多美元/桶飙升至120多美元/桶。与此同时,全球主要国家的石油生产和需求未见有明显影响,随着美欧对俄罗斯制裁的不断升级,俄罗斯石油的出口渠道受到巨大影响,也直接影响了全球石油供应链。

石油产业的前世今生

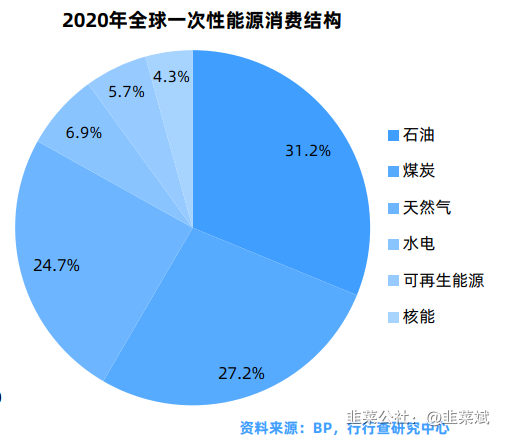

石油是全球工业生产的血液,重要的战略物资,在全球主要经济体设立“碳达峰”“碳中和”目标背景下,虽然石油消费量在未来或将受到一定影响,但是短期内石油仍然是全球能源的“中流砥柱”。据2021年BP数据显示,石油、煤炭、天然气作为传统石化能源和战略能源在全球一次性消费能源中占比分别为31.2% 、27.2%、24.7%,合计占比 83.1% 。

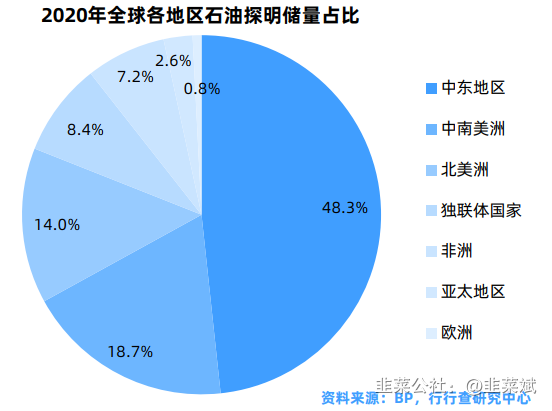

从地区来看:根据英国石油公司(BP)发布的《2021年世界能源统计年鉴》显示,2020在全球已探明的石油资源里 中东地区 石油储量占比 48.2% ,而亚太地区和欧洲 石油储量仅占比 2.6% 和 0.8% 。增长速度最快的是中南美洲 ,近十年来的年均复合增长率达 6.6% 。

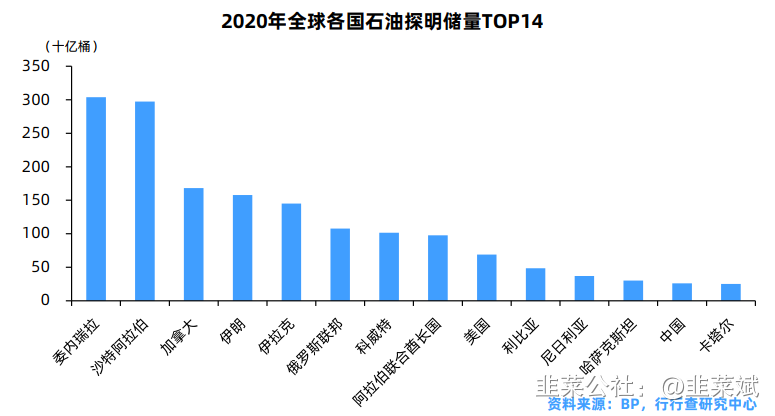

从国家来看:2020年全球探明石油储量排名前10的国家占全球已探明石油储量的 86.4% ,石油储量最丰富的五个国家依次为委内瑞拉、沙特、加拿大、伊朗、伊拉克 ,其中委内瑞拉已探明总储量占世界储量的17.8%,其拥有世界上最大的重油蕴藏区—— 奥里诺科重油带。我国已探明储量占全球储量的1.5%。近年来,随着非常规油气资源开采技术的进步,特别是以美国页岩油气、致密岩性油气资源为代表的非常规能源的勘探开发正在改变全球能源供应格局。

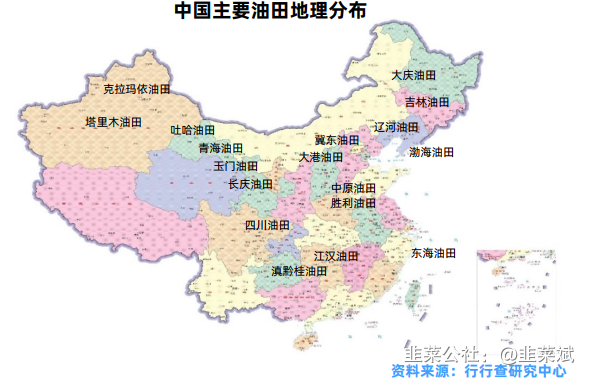

按照国际上(油气富集程度)通常的分类标准,我国在世界产油国中属于油气资源“比较丰富”的国家,据国家自然资源部数据显示,2020年中国石油资源储量361,886万吨 。但石油资源地理分布不均,主要集中在我国西北部地区,其中 新疆、甘肃、陕西、黑龙江 四省石油资源最为丰富,合计占比48.4%,石油资源集中分布在渤海湾(含海域)、松辽、塔里木、鄂尔多斯、准噶尔、珠江口、柴达木和东海陆架八大盆地,可采资源量占全国总量 超80% 。

石油资源集中分布于浅层与中深层,优质油种占比高。从资源深度分布看,我国石油可采资源有80%集中分布在浅层(<2,000米)和中深层(2,000米-3,500米),而深层(3,500米-4,500米)和超深层(>4,500米)分布较少。从地理环境分布看,我国石油可采资源有 76% 分布在平原、浅海、戈壁和沙漠。从资源品位看,我国石油可采资源中优质资源占 63% ,低渗透资源占 28% ,重油占 9% 。

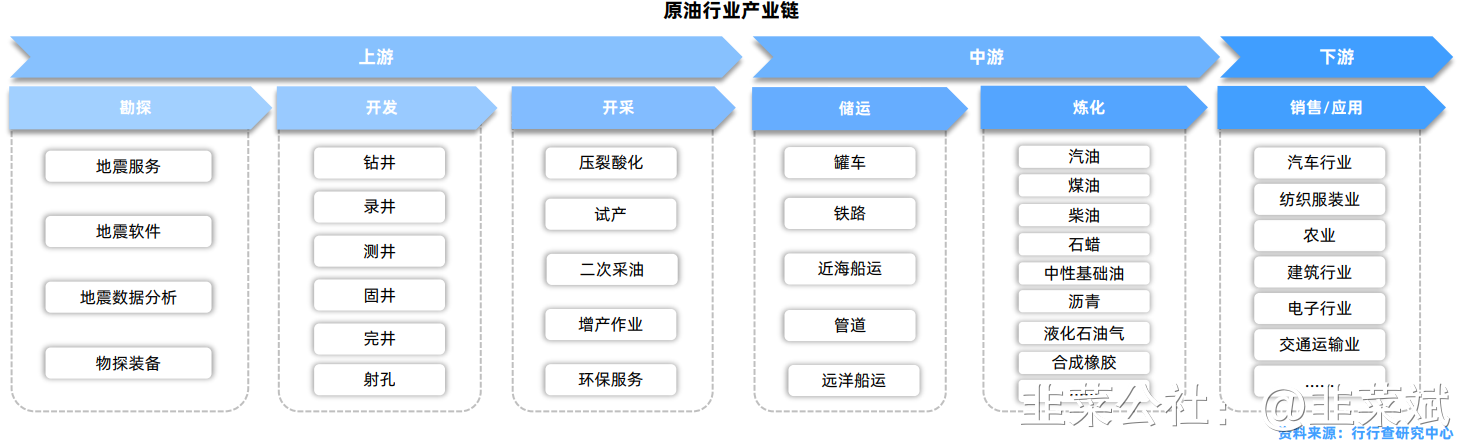

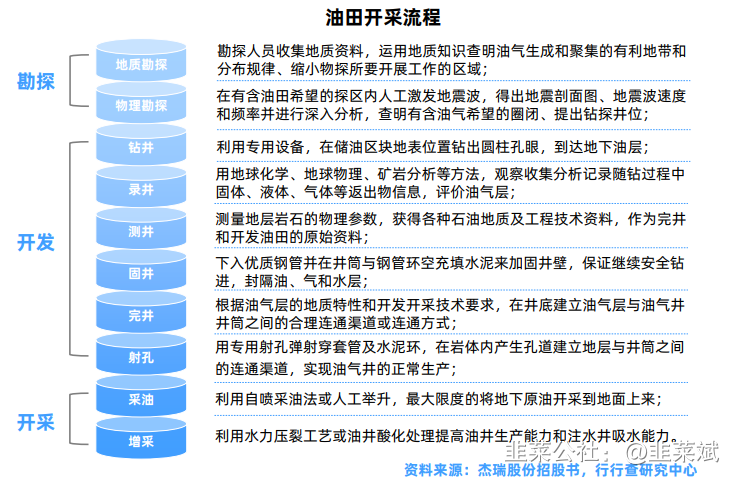

通常来讲,石油开采需要经历 地质勘探、钻井、测井、井下作业、采油 五大阶段。每个环节均对地表、地下生态环境造成严重污染,其中钻井、采油环节需要消耗大量水资源,并加入多种化学物质用于协助钻井、采油等,产生大量高盐、含油废水、污泥,是对环境造成污染最为严重的两个环节。

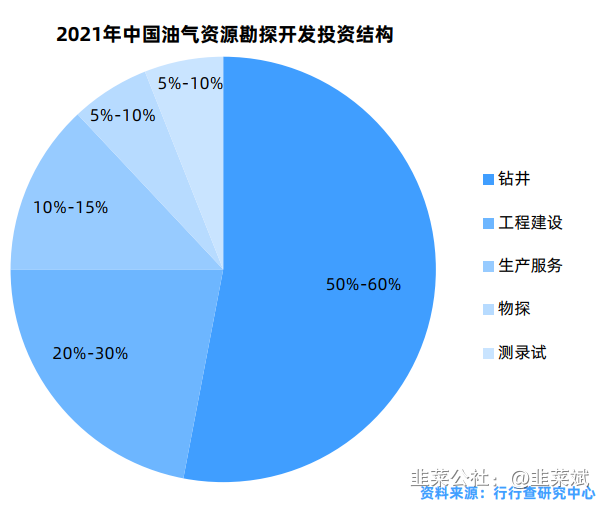

随着原油勘探开采技术向着 多测量参数、高测量精度 和 智能化 的方向发展,油田开采技术不断升级,并推动原油采收率提升。国内油气的勘探开发带动了油田工程技术服务市场的发展, 一般而言,钻井工程技术服务在勘探开发投资中的占比达到 50%以上。

原油产品是以原油或原油某一部分作原料直接生产出来的各种商品的总称,主要分为六大类:燃料、润滑剂、石油沥青、石油蜡、石油焦、溶剂 和 化工原料 。其中,燃料主要包括汽油、柴油和煤油等发动机燃料以及灯用煤油、燃料油等,我国的石油燃料约占石油产品的70%。润滑剂品种达百种以上,但仅占石油产品总量的5%左右。溶剂和化工原料包括生产乙烯的裂解原料、石油芳烃及各种溶剂油。石油沥青、石油蜡和石油焦约占石油产品总量的5%左右。

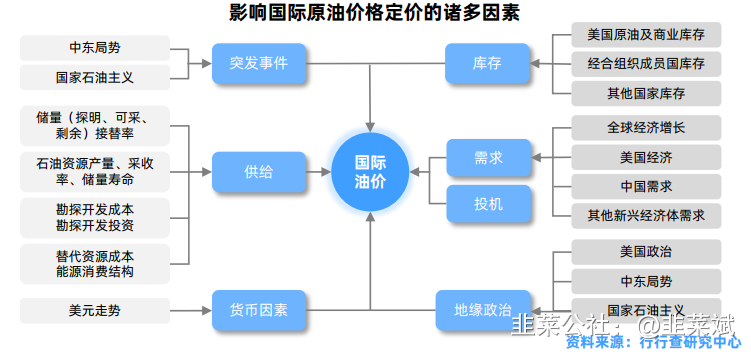

原油作为一种对全球影响最大的大宗商品,兼具商品、金融和政治属性。国际原油市场的供需关系是影响油价的最基本因素,决定国际原油价格的长期趋势;此外,剩余产能、原油库存、美元指数、地缘政治、金融危机、自然灾害等都会对油价产生较大影响。

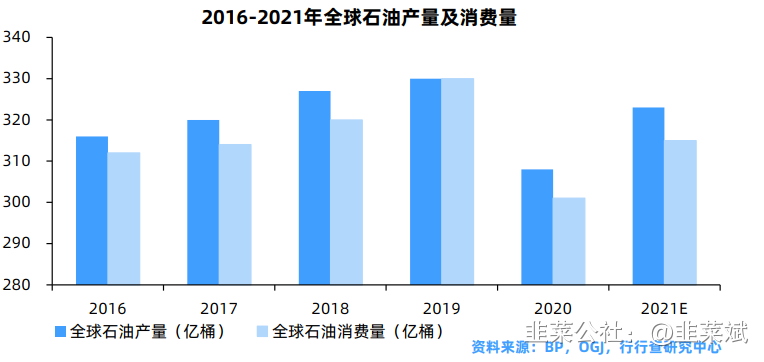

根据英国石油公司(BP)公布的数据显示,疫情爆发的2020年,全球石油产量 308亿桶约合42.2亿吨。而据美国《油气杂志》(OGJ)于2022年年初发布的《2021年全球油气储量报告》估算,在油气价格大幅回升的驱动下,2021年全球石油产量温和反弹升至44.23亿吨(约为323亿桶)。其中欧佩克产量为15.41亿吨,较2020年增长2.3%,在全球产量中占比提升至34.9%。

全球原油需求稳步增长。2020年全球原油消费量 301亿桶 ,预计2021年全球石油需求量也将随着疫情后的复工复产而有所回升。以中国、印度 为代表的发展中国家是原油需求大国,是近年来全球原油需求增量的主要贡献者,其原油消费量增速远高于全球原油消费增速。

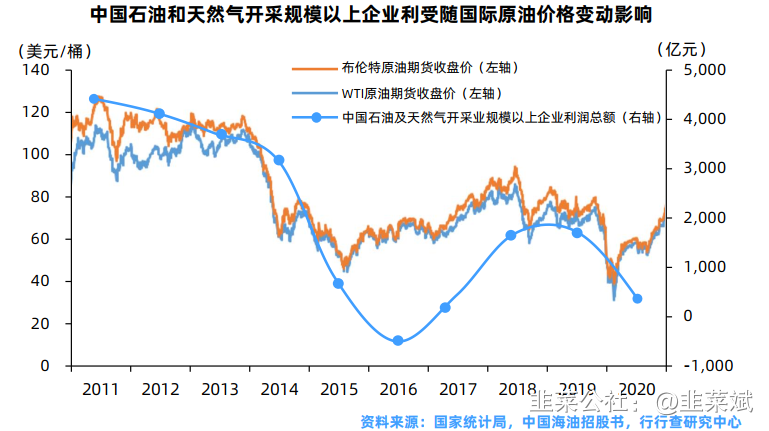

中国石油勘探开发和生产行业利润总额在 2011-2014 年间维持较高水平,2015-2016年,由于国际原油价格大幅波动,石油及天然气勘探开发和生产行业利润呈现较大的下跌趋势;2017-2019年,伴随油价逐步回升,行业利润稳步提升;2020年受疫情影响, 全球原油需求减少, 油气价格一度呈现下跌趋势,石油及天然气勘探开发和生产市场利润率也有较大程度下降。随着疫情得到一定程度控制,原油价格上涨,预计行业相关企业利润将会出现回升。

国际油服市场整体呈现寡头竞争的态势,钻测井服务、定向测井服务被贝克休斯、哈里伯顿、威德福和斯伦贝谢占据了大部分的市场份额。

国内油服市场的参与者主要涉及三类油服公司,包括国有油服公司,如长城钻探和渤海钻探等;民营油服公司,如安东油服和宏华集团等;中外合资油服公司,如斯伦贝谢等。国有油服公司已从原本依靠国有石油公司获取业务,逐步转向通过市场竞争的方式拓展市场,民营油服公司依靠自身体制与机制的优势参与市场竞争,中外合资油服公司主要依靠先进的技术与优良的管理承揽业务。

2020年以来,受新冠肺炎疫情蔓延、极端自然灾害频发、贸易保护主义盛行及地缘冲突不断等因素影响,全球陷入了严重的经济衰退。能源行业遭到重创,整个石油石化业受到剧烈冲击,经历了至暗时刻。立足当下,机遇与挑战并存;展望未来,油气行业仍将在风浪中前行。

- 1