储能板块是我一直在关注的。

上次推荐了一个科士达,其实同时我还有在关注另一个储能的票 科陆电子

因为某些原因(比如一字上来刚开板 筹码比较乱 关注度过高 交易拥挤 担心波动大等等),这个票我虽然觉得逻辑和基本面很好,但是一直没提过,自己也一直在观察和等待。

目前来看,感觉这个票已经进入比较舒适又很具性价比的区域了。大波动 强震荡 股价回到了6块多区间,远远低估。

具体逻辑如下:

科陆电子是一个主要从事电力行业20多年的公司,主要经营范围为智能电网、储能、新能源汽车充电及运营、综合能源服务业务等,是国内较早进入储能领域的企业。

5月23日晚,科陆电子发布公告称,深圳资本集团拟将其持有的占总股本比例8.95%的表决权委托给美的集团;同时科陆拟向美的集团非公开发行不超过4.22亿股股票,定增募资不超过13.9亿元,扣除发行费用后的募集资金净额将全部用于偿还有息负债。本次发行完成后,美的集团将持有科陆电子29.96%的股份及表决权,成为控股股东。且科陆电子于5月24日起复牌。

美的收购成为大股东,科陆电子在复牌之后连续一字涨停,成为了市场新关注的储能公司。美的此次收购科陆,将成为集团进入储能、新能源汽车业务领域的重要借力点。而科陆,榜上美的这样一个平台,在原来就逐渐在储能领域茁壮发展的前提下又借东风,同时美的还承诺了旗下的储能业务都给科陆,将不会出现集团下还有其他同业竞争的情况。在看好储能板块的前提下,这样的一个标的肯定不可能忽略。

1.储能业务本身就低估。

市场之前对科陆电子这个公司,在美的集团收购他之前其实注意的很少,本身就是储能板块里被漏掉的一颗新星。美的会选择科陆电子,是因为科陆是国内最早进入储能系统集成领域的企业之一,他是国内少数有能力参与储能项目全产业链的储能集成商,并已经实现对相关核心零部件的自主研发。

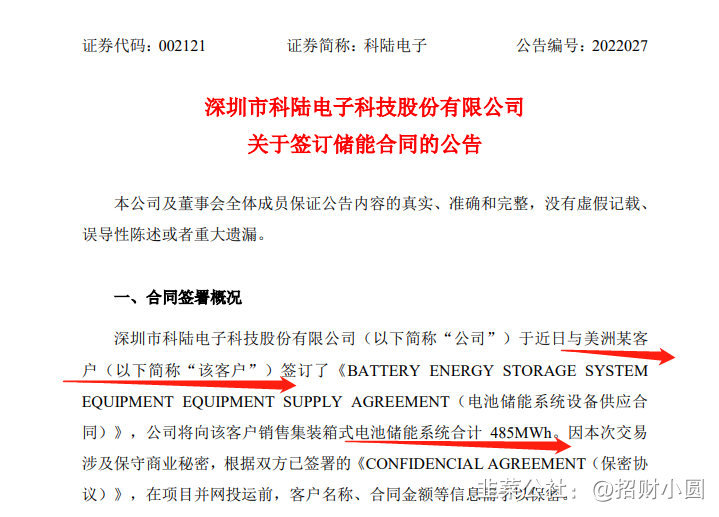

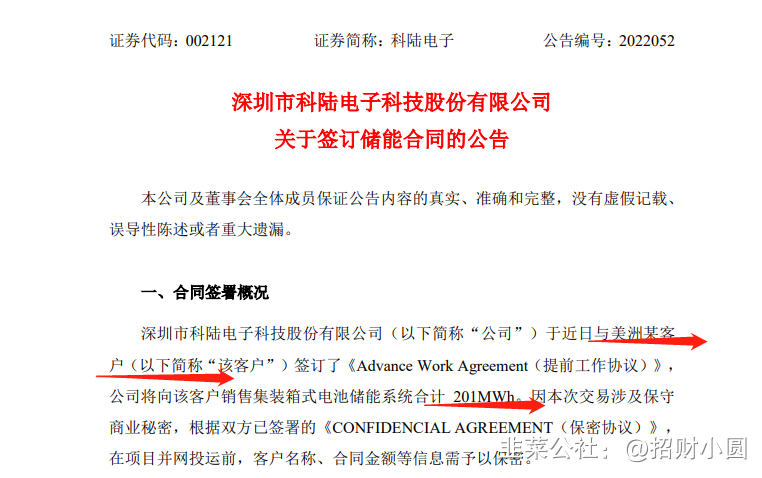

科陆电子本身产品就远销海外,在美洲市场的市占率很高。全美去年总建设1.4GW的储能项目,科陆今年上半年公告中显示的,已经有中标0.7gw的美洲订单,这相当于占比全美去年量的50%。目前情况看,科陆在美洲市场的市占率应该是全美第一的,应该没悬念。

由于签署保密协议,所以

加上从公告中可以看到的,今年还中标多个国内项目,随便打卡F10,就是一串的中标公示,由此也可以看出科陆的储能业务在蓬勃发展,订单不断。单从美洲的订单价值去估算,其实都可以去对标派能了。储能的毛利率大概39%,从目前的订单来看,给30-40PE,你觉得能估到多少市值?个人认为起码值200亿以上

2.美的加持,腾飞在即。

之前美的收购的公司有合康新能、万东医疗,都是在收购后股价涨了很多,或者是使公司的经营发展变得非常好的。合康新能收购价3.55元,最高炒到5.7,溢价60%;当时宁德时代也才刚上市,新能源也没现在这么火。万东医疗9元涨到36元,涨了好几倍。

在新能源开始受市场的青睐后,类似的小公司榜上大平台的案例,就不一样了。森特股份 榜上隆基做BIPV,涨了快10倍。科士达 永福这些,榜上宁德时代做储能,也都是五倍起的。美的在新能源领域可能不像隆基和宁德一样巨头,但是美的有强大的工业基础 ,有最大的C端市场跟供应链和销售渠道,科陆本身的储能从上文来看可以看出已经发展的很好和低估了,所以觉得这个公司的潜力和想象空间还是很不错的

别的不说,最最最起码也该值12-15块,最近的震荡 浮筹也都整理了 浮躁资金也洗出去不少,所以我觉得值得关注。

- 你要能提早30天放出来,我还高看你一眼

21打赏回复投诉于2022-09-20 18:03:51更新查看1条回复

21打赏回复投诉于2022-09-20 18:03:51更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 8