下游多晶硅扩产、有机硅出口提升、汽车轻量化,三驾马车拉动工业硅需求持续上行

韭亿小目标

一路向北的小韭菜

2022-06-20 20:32:20

华创证券:下游多晶硅扩产、有机硅出口提升、汽车轻量化,三驾马车拉动工业硅需求持续上行

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华创证券研报指出,下游多晶硅扩产加速、有机硅出口持续提升、汽车轻量化提升硅铝合金用量,三驾马车拉动工业硅需求持续上行,工业硅价格底部反弹。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华创证券研报指出,新能源拉动需求增长,工业硅价格底部反弹。

工业硅是硅化工产业链之母。是由硅石和碳质还原剂在矿热炉内冶炼成的产品,主成feng硅元素的含量在98%左右(近年来,含Si量99.99%的也列在金属硅内),其余杂质为铁、铝、钙等。工业硅用途不同可feng为多种规格,按照铁、铝、钙含量,可feng为冶金级和化学级,冶金级别多用于下游硅铝合金生产;化学级别多用于下游多晶硅和有机硅的生产。

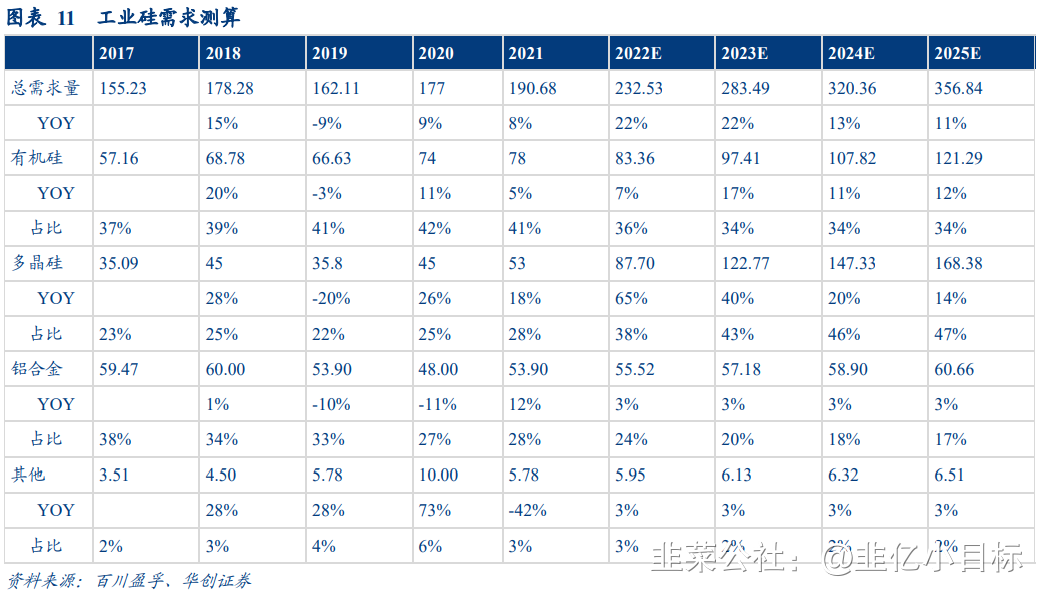

当前工业硅消费主力为有机硅及多晶硅行业。2021年中国工业硅表观消费量突破200万吨,同比增加22.63%,其中38%下游为有机硅、30%为多晶硅、26%为铝合金行业。随着终端光伏、汽车等行业的拉动,工业硅表观消费量持续提升,2017-2021年国内工业硅表观消费年均增速为5.46%。

全球工业硅产能逐渐向国内集中。2014-2021年全球工业硅产能由531万增长至632万吨,复合增长率为2.52%,而多shυ新增产能来自中国。2014年,中国工业硅产量占全球比重为67%,而2021年这一shυ值提升到78%。一方面,国内硅石Zi源丰富,具备原料端优势。另一方面,2020年yi情后,海外工业硅主流企业包括德国瓦克、挪威艾尔肯及FerroglobePlc等公司均有减产行为。

能源价格持续提升下,国内工业硅企业成本优势日益凸显。

目前工业硅的主流冶炼路线是碳热还原法,以石油焦、木炭、木片、低灰煤等为还原剂,硅石(或石英)在电炉中经过高温冶炼形成金属硅,由于还原过程需要保持高温,因此生产过程耗电量大,每冶炼1吨金属硅约耗电12000kWh。以电价0.4元/kWh测算,工业硅的合成成本在13311元/吨,电费成本占比32%,电价对工业硅成本影响较大。当前海外能源价格持续高企,国内企业成本优势凸显。

下游多晶硅扩产加速、有机硅出口持续提升、汽车轻量化提升硅铝合金用量,三驾马车拉动工业硅需求持续上行。

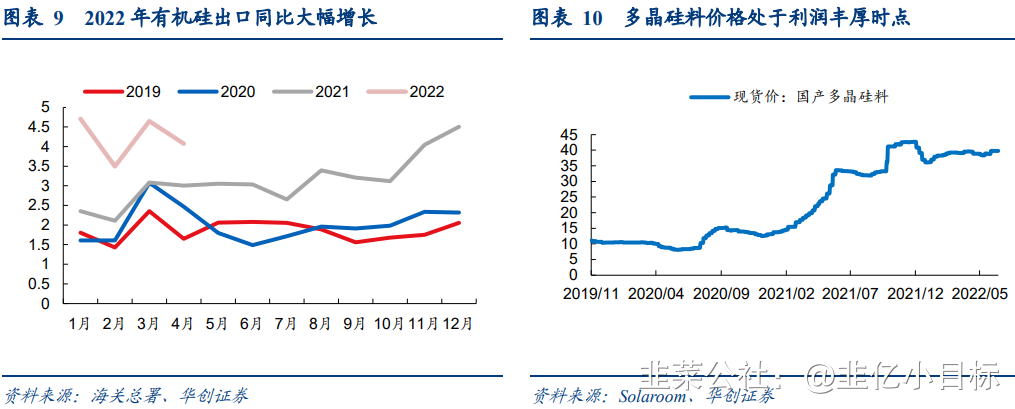

受益于光伏装机的持续提升,当前硅料环节价格和利润处于历史较高feng位,在此背景下硅料厂加速扩产,当前国内约有200万吨以上的硅料在建产能将在未来1-2年内投产,势必拉动工业硅需求。此外,由于国内外能源成本差异,有机硅出口量同比快速增长,2022年1-4月多晶硅出口量达16.93万吨,同比+60.5%。同时,汽车轻量化背景下,硅铝合金使用提升,对工业硅形成需求支撑。

预计到2025年,国内工业硅需求在356.84万吨,年均增速在16.9%。

可关注合盛硅业、新安Gμ份等工业硅企业。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华创证券研报指出,下游多晶硅扩产加速、有机硅出口持续提升、汽车轻量化提升硅铝合金用量,三驾马车拉动工业硅需求持续上行,工业硅价格底部反弹。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华创证券研报指出,新能源拉动需求增长,工业硅价格底部反弹。

工业硅是硅化工产业链之母。是由硅石和碳质还原剂在矿热炉内冶炼成的产品,主成feng硅元素的含量在98%左右(近年来,含Si量99.99%的也列在金属硅内),其余杂质为铁、铝、钙等。工业硅用途不同可feng为多种规格,按照铁、铝、钙含量,可feng为冶金级和化学级,冶金级别多用于下游硅铝合金生产;化学级别多用于下游多晶硅和有机硅的生产。

当前工业硅消费主力为有机硅及多晶硅行业。2021年中国工业硅表观消费量突破200万吨,同比增加22.63%,其中38%下游为有机硅、30%为多晶硅、26%为铝合金行业。随着终端光伏、汽车等行业的拉动,工业硅表观消费量持续提升,2017-2021年国内工业硅表观消费年均增速为5.46%。

全球工业硅产能逐渐向国内集中。2014-2021年全球工业硅产能由531万增长至632万吨,复合增长率为2.52%,而多shυ新增产能来自中国。2014年,中国工业硅产量占全球比重为67%,而2021年这一shυ值提升到78%。一方面,国内硅石Zi源丰富,具备原料端优势。另一方面,2020年yi情后,海外工业硅主流企业包括德国瓦克、挪威艾尔肯及FerroglobePlc等公司均有减产行为。

能源价格持续提升下,国内工业硅企业成本优势日益凸显。

目前工业硅的主流冶炼路线是碳热还原法,以石油焦、木炭、木片、低灰煤等为还原剂,硅石(或石英)在电炉中经过高温冶炼形成金属硅,由于还原过程需要保持高温,因此生产过程耗电量大,每冶炼1吨金属硅约耗电12000kWh。以电价0.4元/kWh测算,工业硅的合成成本在13311元/吨,电费成本占比32%,电价对工业硅成本影响较大。当前海外能源价格持续高企,国内企业成本优势凸显。

下游多晶硅扩产加速、有机硅出口持续提升、汽车轻量化提升硅铝合金用量,三驾马车拉动工业硅需求持续上行。

受益于光伏装机的持续提升,当前硅料环节价格和利润处于历史较高feng位,在此背景下硅料厂加速扩产,当前国内约有200万吨以上的硅料在建产能将在未来1-2年内投产,势必拉动工业硅需求。此外,由于国内外能源成本差异,有机硅出口量同比快速增长,2022年1-4月多晶硅出口量达16.93万吨,同比+60.5%。同时,汽车轻量化背景下,硅铝合金使用提升,对工业硅形成需求支撑。

预计到2025年,国内工业硅需求在356.84万吨,年均增速在16.9%。

可关注合盛硅业、新安Gμ份等工业硅企业。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

合盛硅业

工分

1.48

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1