一、621隆基向日葵计划——让每个用户“光晒太阳”赚钱

反复的推敲、测试、项目演练及数据模拟后,该公司准备在近期上线隆基“户用光伏金融解决方案”业务,从组件厂商变为兼具系统户用光伏解决方案的提供商。“我们的运营系统已经模拟跑了上万条数据。我们先从河北和山东地区来推进,2个月后,这一新业务会推向全国。”作为公司分布式业务中国区总裁,牛燕燕期待着这一转变可打造其所在板块的第二增长曲线。

引领分布式电站走向标准化运作,隆基期望构建全新生态链

隆基绿能披露的是一个有关户用分布式的“金融解决方案”。据了解,该业务是其即将落地的户用分布式系统解决方案的一个重要组成部分。具体来说,是由隆基牵头,以用户需求为核心,联手银行及经销商等,四方协同作战,引领户用屋顶光伏发电的新解决方案。

该模式下,银行会为用户购买隆基的光伏发电设备提供贷款服

务,同时隆基会持续为此模式的正常运转提供高质量的技术支持、组件供应及保证金。符合隆基标准要求的优质安装商,将为用户提供高标准的安装运维服务。

用户一键申请——经销商前期沟通、现场勘测——隆基的线上IT和运营系统将数据和信息传输上去——银行审核放款——隆基供应商(森特股份)入户安装!

从上述过程中看,隆基不再局限于组件的供应商这一角色,而是搭建了一个完整的闭环生态链,串联起了分布式的整个系统流程。

隆基向日葵计划优势:

1、实现分布式线上和线下的标准化。

2、在电站安装的全流程上,同样也趋向标准化的操作。隆基不仅会供应给用户相应的组件、逆变器产品,也会在电站选材、施工标准、运维等方面进行整体把控。公司会对经销商展开相应的培训和标准要求,让电站实现高标准化的建设及运营(森特股份)。

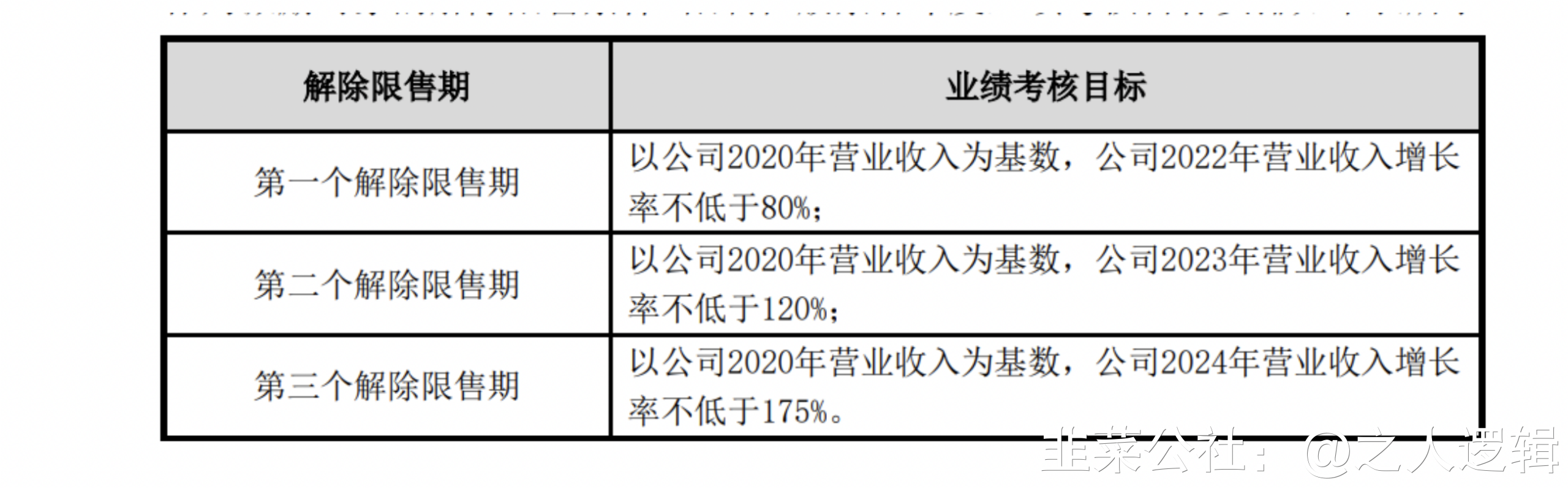

二、隆基绿能对2400余人股权激励,2024年营收目标1500亿

6月15日,隆基绿能(601012.SH)公告称,2022年的股票期权与限制性股票激励计划授予条件已满足,以2022年6月15日为激励计划的授予日。按该公司方案,向2385名的激励对象授予4680.2万份的股票期权;向26名激励对象,授予347.2万股的限制性股票。因此总计有2400余人获得了隆基绿能的股权激励。

有券商曾分析指出,这是隆基在2016年后首次进行的股权激励,体现了隆基对当前股价的信心,对公司确保核心成员的稳定性也有重要意义。

据了解,就股票期权的激励来看,总计普及2385人,均为核心管理人员、核心技术人员等。上述两类期权激励的主要行权条件,都包括:考核年度为2022年~2024年的三个会计年度,每个行权期都需以2020年的营收为基数,2022年、2023年和2024年的营收增长分别不低于2020年的80%、120%和175%。在个人层面,也需要达到绩效考核的一定要求。据业绩考核目标计算,该公司2022-2024年的营业收入需至少达到982亿元、1201亿元和1501亿元。

隆基向日葵计划——分布式光伏户用金融解决方案(光伏一体化),就是利好BIPV➕分布式电站相关,说的就是森特股份!

《发力BIPV!隆基股份拟16.35亿元收购森特股份27.25%股权》

2021年3月4日晚,隆基股份发布公告称,公司拟以协议转让方式现金收购森特股份130,805,407股股份,占森特股份总股本的27.25%,每股转让价格为12.50元,本次交易对价总额为1,635,067,587.50元。本次股份转让后,森特股份的控股股东,实际控制人无变化,公司将成为森特股份第二大股东。

隆基股份表示,本次收购有助于促进双方业务融合,充分发挥森特股份在建筑屋顶设计、维护上的优势,同时结合隆基股份在BIPV(将光伏电池与建材直接结合成构件,如墙砖、瓦片、幕墙等)产品制造上的优势。双方共同开拓大型公共建筑市场的业务发展。有助于公司扩大分布式市场范围,拓展光伏产品的应用场景。

行业龙头手牵手,优势互补,共同奔赴BIPV赛道。

2021年7月13日,隆基股份旗下首款装配式BIPV产品——“隆顶”(英文名“LONGi Roof”)在隆基西安BIPV工厂正式下线。目前从市场反馈看,隆顶是市面上最成熟的BIPV产品之一,经济实惠且耐用,满足建筑标准,已经成为很多新建厂房的光伏产品首选方案。

据《21世纪经济报道》消息,隆基股份对BIPV未来的规划宏大,计划做到百亿营收的市场规模。而实现这一目标的时间点,或在2024年前后。

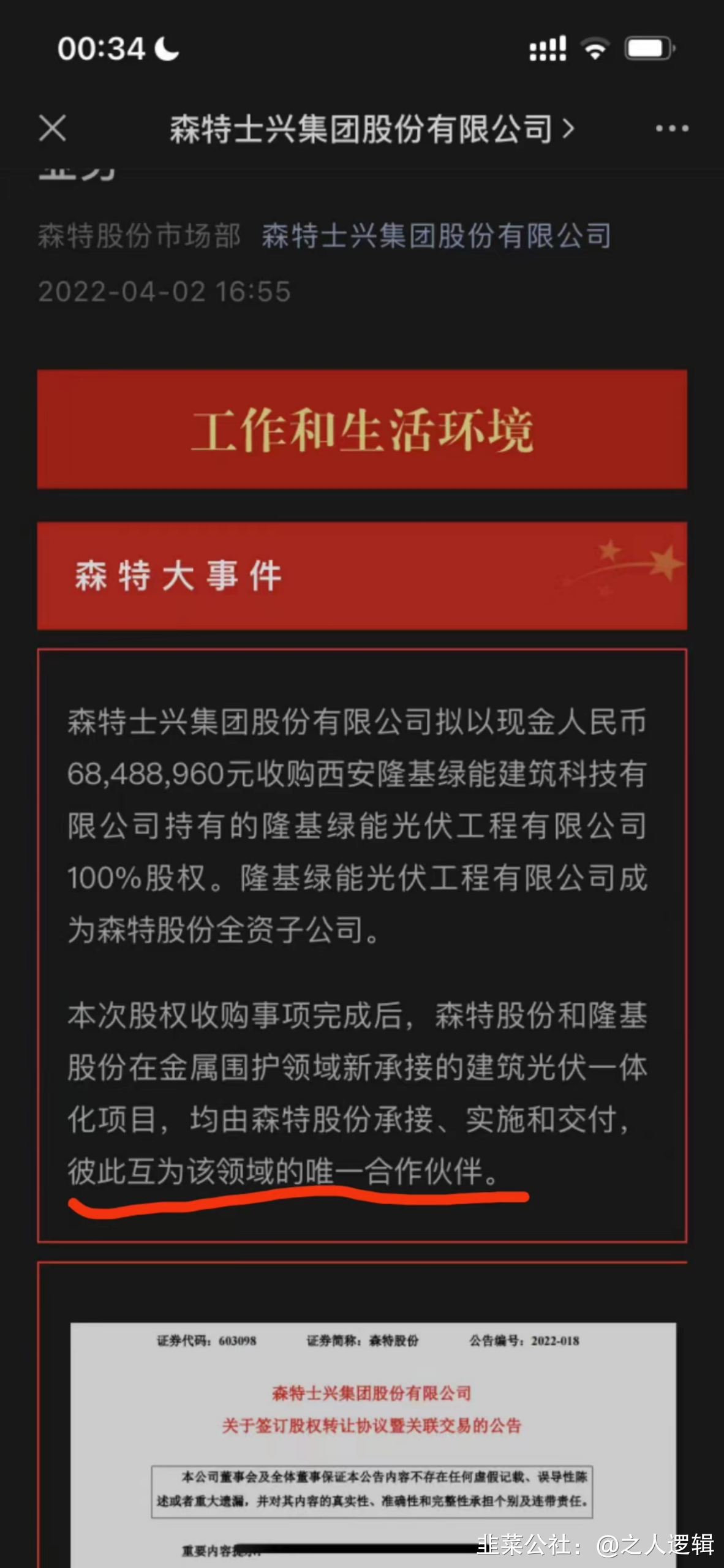

隆基是森特第二大股东!

2022年3月31日,森特股份发布公告称,为进一步增强公司在建筑光伏一体化市场运营和交付能力,公司拟以6848.896万元收购关联方隆基绿建持有的隆基绿能光伏工程有限公司100%股权。本次股权收购事项完成后,隆基股份和公司在金属围护领域新承接的建筑光伏一体化项目,均由公司承接、实施和交付,彼此互为该领域的唯一合作伙伴。森特股份表示,本次关联交易,有助于进一步增强公司在建筑光伏一体化市场的运营和交付能力,有利于公司的长远发展,符合公司整体发展战略规划需要。

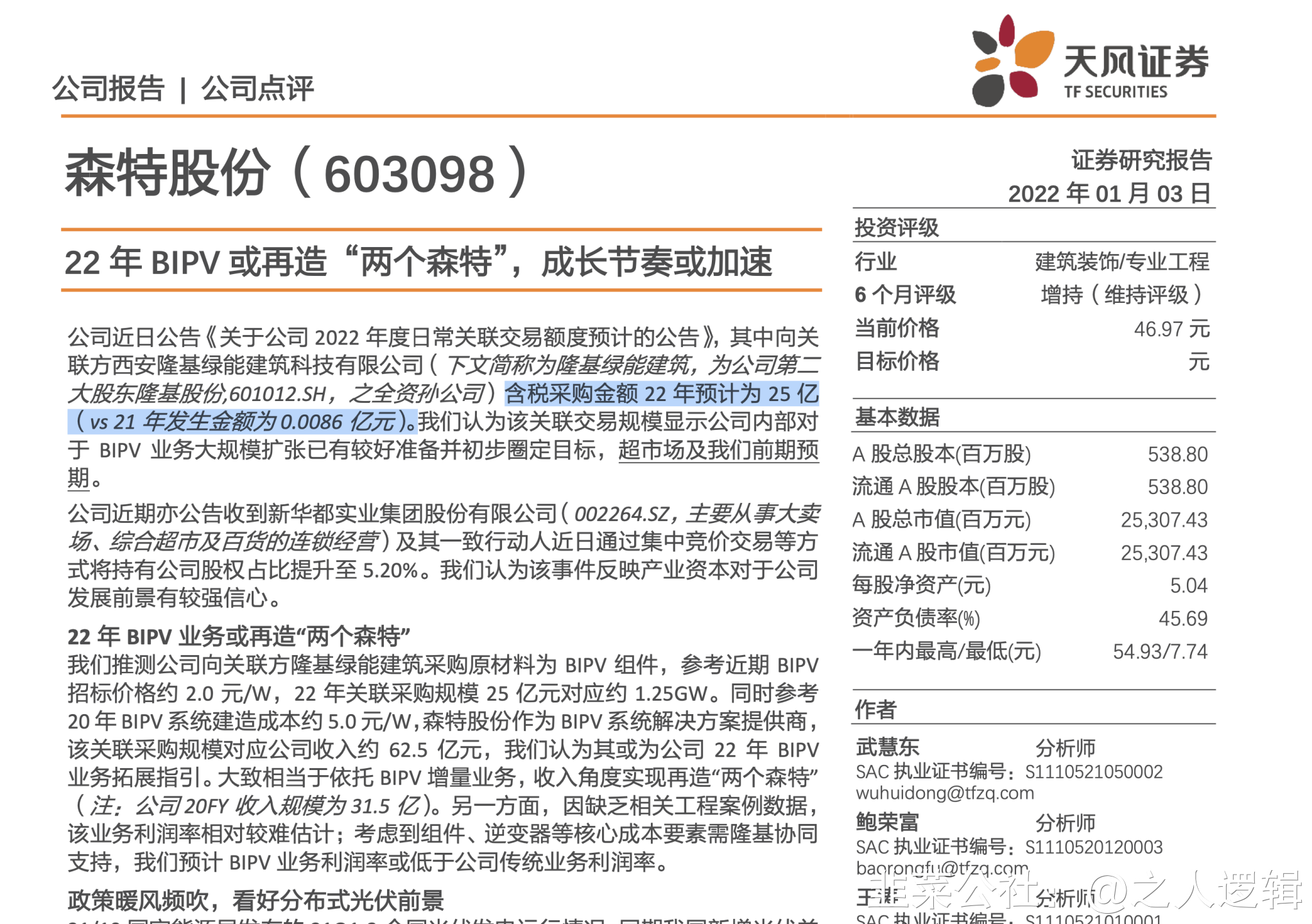

与隆基合作进入深水区,BIPV 产品快速迭代,订单捷报频传

森特公司与隆基签署战略合作协议,并于股权层面实现较深入绑定,携手进军 BIPV 广阔市场。公司前期披露 22年关联交易额度预计公告,其中向隆基所属企业含税采购额 22财年预计为 25 亿,22fy 公司对 BIPV 业务发展雄心值得重视。 近期公司以现金 6,849 万收购隆基绿能光伏工程有限公司 100%股权,工商变 更已完成,此后隆基股份和公司在金属围护领域新承接的光伏一体化项目,均 由公司承接/实施/交付,彼此互为该领域的唯一合作伙伴,扫清可能的同业竞 争障碍。21fy 公司率先推出了业内领先的建筑光伏一体化金属屋面系统产品 (隆顶二代、三代系列),一方面具备优异的光伏发电功能,同时兼顾完备的 建材属性(A 级防火、抗 18 级台风、完美密封性能及超强承载力),且该系统 可保证屋面系统与光伏系统 25 年同寿命。此后公司先后与简一集团/三棵树集 团/徐工集团/山重集团等建立深度合作关系。21fy 公司中标代表 BIPV 项目包括 莱西海尔光伏项目等;2022/03/07 公司公告中标全资子公司森特绿能山东重工 集团权属公司屋面分布式光伏发电项目,金额 8.0 亿,工期为 150 日历天。

四、隆基HPBC——捷佳伟创提供设备,下一个翻倍的光伏卖铲人

2022.6.21隆基向日葵计划发布会,很有可能会发布新的电池技术HPBC,下一代的低成本光伏电池! HPBC技术目前为隆基首次提出!

2022年1月24日,隆基股份旗下泰州隆基乐叶光伏科技有限公司年产4GW单晶电池项目环评信息披露。根据公开信息,隆基计划在泰州隆基电池厂内,在原年产2GW单晶电池项目的基础上对生产线进行技术提升改造,改建成8条HPBC高效单晶电池产线,预计形成年产4GW的电池片产线。隆基HPBC电池“横空出世”,折合3-5亿/GW

根据流露出的图片来看,该项目总投资约为12.09亿元,折合每GW成本为3亿元左右。但该项目环境影响报告书编制单位官网公示的投资金额则为20亿元,折合每GW成本为5亿元。有专业人士表示,该项目的投资额度不算低,其关键是LPCVD工艺。

据了解,HPBC技术方式为P型IBC,基础技术仍然是PERC,隆基针对该技术路线的研发已经酝酿已久。

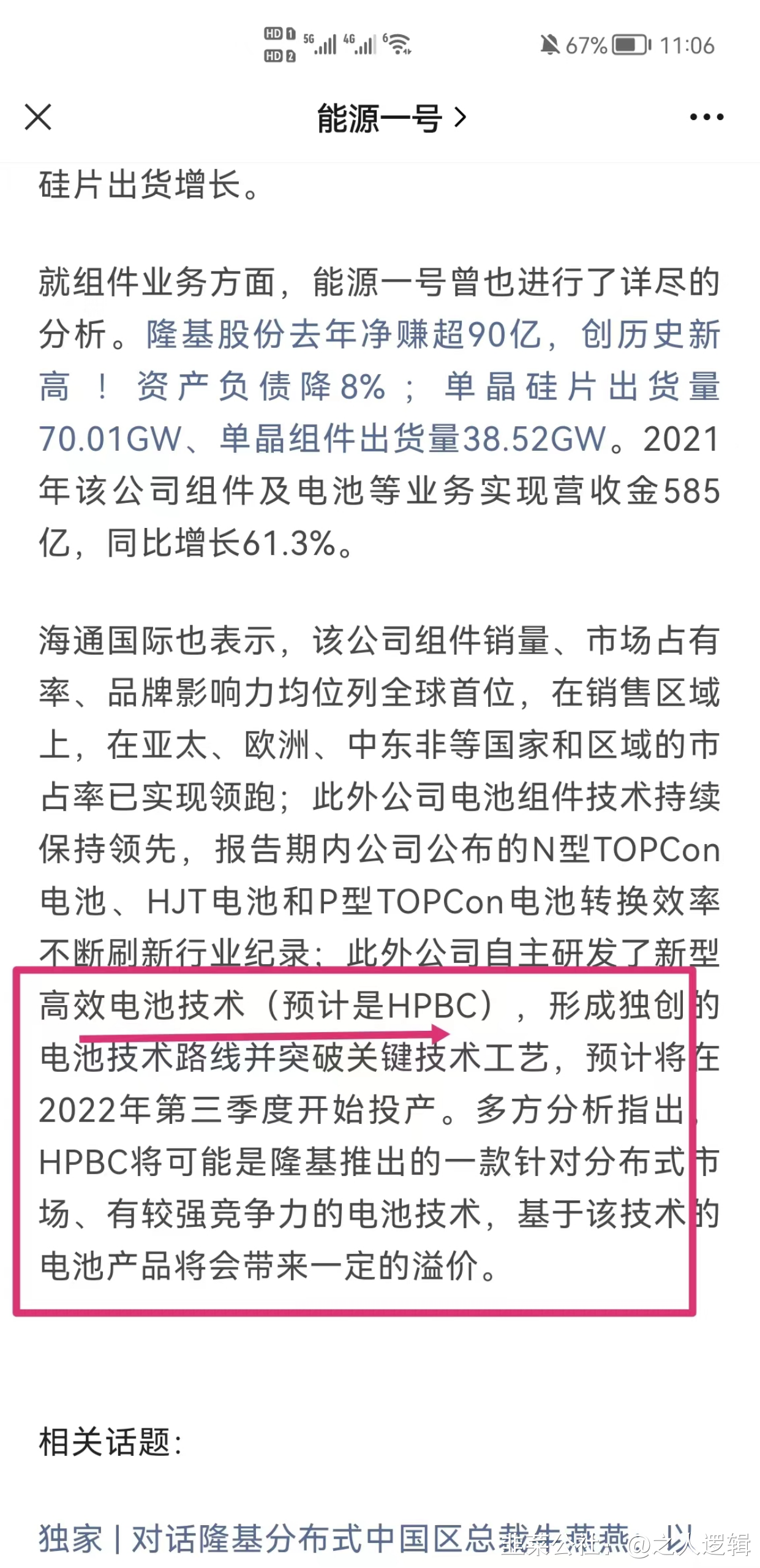

新技术多点开花,彰显龙头研发实力:本次隆基技改HPBC电池我们预计为混合钝化背接触电池(Hybrid Passivated Back-contact Cell),是在P型硅片基础上结合TOPCon及IBC技术,在电池背面构建指叉状PN结,并运用TOPCon隧穿钝化原理。隆基在新技术方面自主研发,全面布局。此前公司N型TOPCon电池转换效率业内最先突破25%,并预计于22年扩产10GW+ N型电池,抢占N型第一梯队。隆基重视研发,研发累计投入金额约86亿元,位列光伏板块第一,自15年开始进入电池领域以来,屡次刷新电池效率世界纪录,有望在N型时代与同业拉开差距!

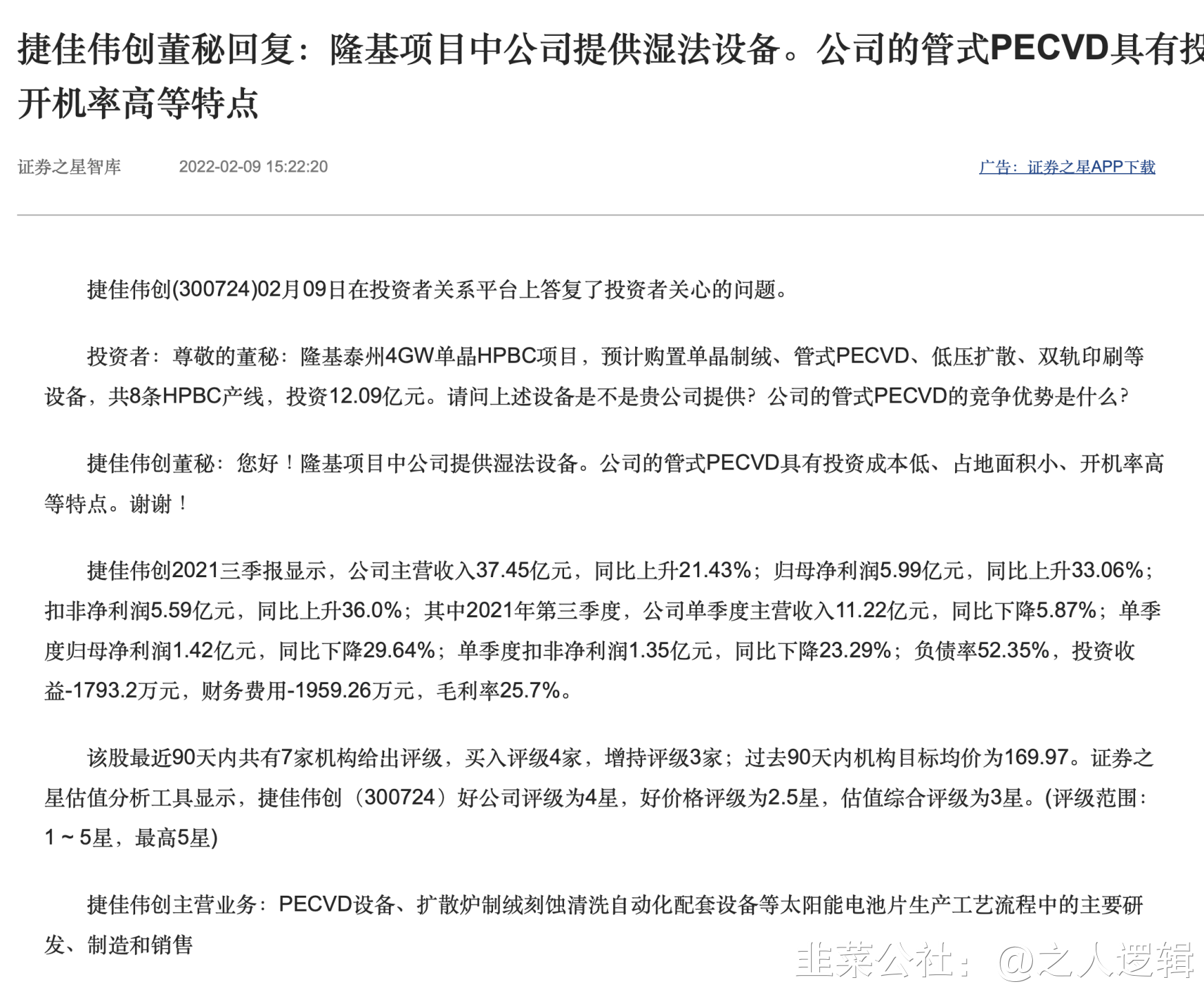

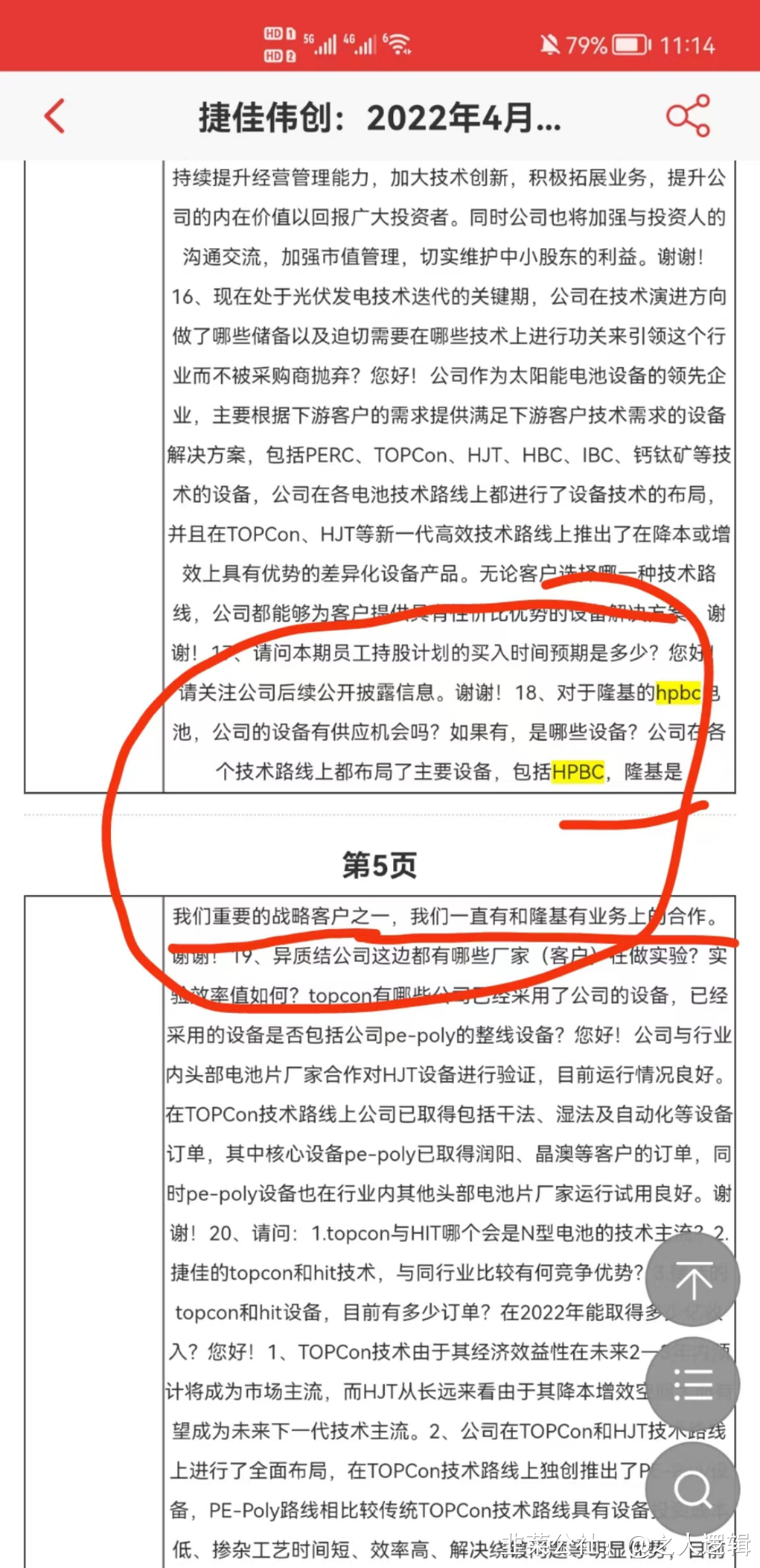

捷佳伟创主营业务:PECVD设备、扩散炉制绒刻蚀清洗自动化配套设备等太阳能电池片生产工艺流程中的主要研发、制造和销售!

为隆基HPBC生产线提供设备!

1.光伏异质结设备:公司首批管式异质结PECVD 工艺的电池顺利在常州HJT 中试线下线,这是全球首批利用管式等离子体气相沉积工艺的异质结电池。管式PECVD 具投资成本低、占地面积小、开机率高、维护保养成本低等特点,适用大批量生产线。

成本降低是光伏行业发展的核心,公司预计在2021 年下半年,把每GW 异质结设备投资降到3.5 亿以下,促进HJT 行业需求大幅增长。公司管式PECVD 有望具成本优势、进一步推动异质结行业降本。这就是竞争优势所在。

公司常州HJT 中试线已实现制绒、非晶硅镀膜(板式)、TCO、丝网印刷等工序的主机及自动化全线贯通、并开始出片。6 月1 日,公司常州HJT 中试线第一台设备进场,历时50 天全线贯通,7 月20 日公司获首片异质结电池片下线。该中试线团队由来自中国、美国、日本的行业资深专家组成,专业能力涵盖HJT 电池技术生态体系。

公司为全球第一家实现4 道工序完全自主开发的异质结设备供应商,与爱康、润阳合作紧密,PECVD、RPD 均已实现客户交付验证,有望开花结果。在TCO 镀膜环节,公司RPD 设备能够在常规HJT 的基础上带来保守0.6%以上的效率增益,把异质结电池量产转换效率推上25%的行业高度。在非晶硅镀膜环节,公司横向布局更多技术形态的非晶硅镀膜设备及工艺。

- 1

- 2