一、中无人机688297--固定翼无人机(重点关注:察打无人机局部作战意义)

1.募资及估值分析

发行股数13500万股,发行后总股本67500万股,发行价32.35元,募集资金43.67亿元,超募27.27亿元(“涨幅”166%);对应发行后总市值218.36亿。

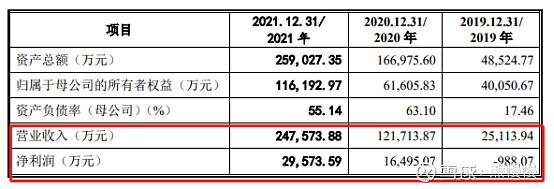

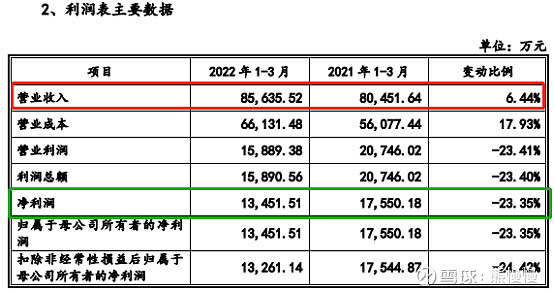

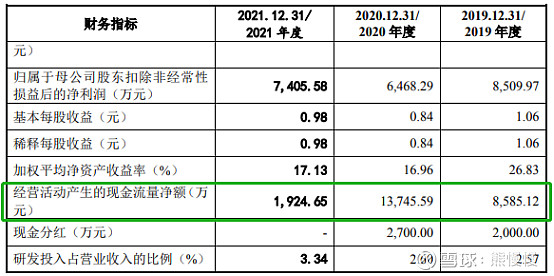

21年净利2.96亿,PE74;22Q1净利1.35亿元,动态PE40。俄乌冲突中察打无人机作用显著,国内外需求增长,22H2营收增长30~50%(净利不增,利润主要给了中航技,招股说明书中不能写单价、销量,某券商写过深度翼龙与美MQ系列对比,单价1:4,按其上的单价,毛利率不可能只有可怜的20%多)。上市初400亿合理!

(1)上市前估值

2021 年 3 月 10 日,各方共同签署《增资协议》,经北京产权交易所鉴证,此次进场挂牌增资价格确认为 3.2 元/股(高于经备案后的评估结果3.162365元/ 股),其中,成都建国、国家产业投资基金和天府弘威基金分别对公司增资17,280万元、4,320万元和4,320万元,分别增加公司注册资本5,400万元、1,350万元和1,350万元,其余部分计入公司资本公积;航空工业集团、航空工业产业基金和航证科创分别对公司增资421.114456 万元、4,423.685544万元和4,320 万元,分别增加公司注册资本 131.5983 万元、1,382.4017 万元、1,350万元,其余部分计入公司资本公积。

一年前,估值17.28亿;这就是他妈妈的教养不好出来的公平!

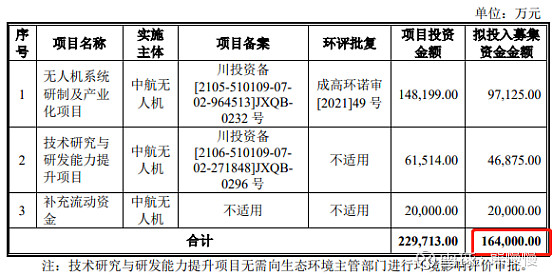

(2)募投项目

项目1在现有翼龙系列产品的基础上,按照“察打一体、远程多载”的总体要求,结合国内外、军民用市场对大型固定翼长航时无人机系统的需求,在原有平台上完成翼龙-2 发展型(含翼龙-2 发展Ⅰ型和翼龙-2 发展Ⅱ型)、翼龙-1E 等三型翼龙发展型无人机系统研制,实现大型固定翼长航时无人机系统产品谱系化发展。

2. 主营业务经营情况

公司是专注于大型固定翼长航时无人机系统成体系、多场景、全寿命的整体解决方案提供商,主要从事无人机系统的设计研发、生产制造、销售和服务。

公司产品主要包括翼龙-1、翼龙-1D、翼龙-2 等大型固定翼长航时无人机系统,具备长航时、全自主多种控制模式、多种复合侦察手段、多种载荷武器集成、精确侦察与打击能力和全面灵活的支持保障能力。其中:翼龙-1 是国内第一型实现军贸出口的中空长航时察打一体大型无人机;翼龙-1D 是国内第一型全复材多用途大型无人机;翼龙-2 是国内第一型实现军贸出口的涡桨动力大型无人机,具备全天时、全天候、全疆域遂行任务能力。公司的翼龙系列无人机系统已成为“中国制造”的一张名片,产品及其相关技术获得了第五届中国工业大奖表彰奖、国防科技进步奖一等奖、二等奖及三等奖等奖项。

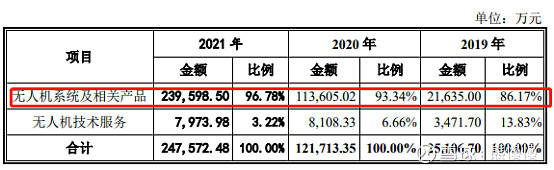

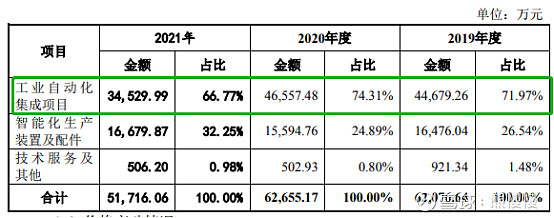

报告期内,公司主营业务收入的具体构成如下表所示:

在国际市场,翼龙系列无人机系统已出口“一带一路”沿线多个国家,是我国军贸无人机出口的主力型号。根据斯德哥尔摩国际和平研究所(SIPRI)统计,2010 至 2020 年翼龙系列无人机军贸出口订单累计数量位列中国第一,另据 2021 年 5 月美国航空周刊(AVIATION WEEK)报道,翼龙系列无人机在全球察打一体无人机市占率位居全球第二。翼龙系列无人机系统的优越性能和成熟度经历了高强度实战检验并取得卓越战绩,为“中国制造”赢得了国际声誉。公司于 2021 年 1 月获得国防科工局授予的“2019-2020 年度国防科技工业军品出口先进单位”。

2022 年 1-3 月,公司销售毛利同比减少 4,870.17 万元,主要原因是:(1)平均销售价格同比下降。2021 年 1-3 月实现销售收入的合同主要为因处于低竞 争性市场、包含定制化研发等原因而使得销售价格相对较高的 C 国合同、A 国 3 合同等,2022 年 1-3 月实现销售收入的合同主要为 A 国 4 合同以及采取竞争性价格策略的 D 国合同等,导致 2022 年 1-3 月的翼龙无人机系统平均销售价格较2021年同期有所降低;(2)2022 年1-3月翼龙无人机系统平均生产成本同比下降幅度小于平均销售价格同比下降幅度,导致 2022 年 1-3 月销售毛利率、销售毛利较 2021 年同期下降。

2022 年 1-6 月业绩预测情况

基于目前的经营状况和市场环境,公司预计 2022 年 1-6 月可实现营业收入为 150,000 万元至 165,000 万元,较去年同期变动 33.50%至 46.86%;预计实现归属于母公司所有者的净利润为 19,000 万元至 22,000 万元,较去年同期变动-15.40%至-2.05%;预计实现扣除非经常性损益后归属于母公司所有者的净利润为 19,000 万元至 22,000 万元,较去年同期变动-15.35%至-1.99%。公司预计2022 年 1-6 月实现归属于母公司所有者的净利润较去年同期降低,主要是不同合同之间的产品销售价格有所波动,其中 2021 年 1-6 月实现销售收入的合同主要为C国合同、A 国 3 合同、A 国 4 合同等,2022 年 1-6 月预计实现销售收入的合同主要为 A 国 4 合同、采取竞争性价格策略的 D 国合同等,导致 2022 年 1-6 月的翼龙无人机系统平均销售价格较 2021 年同期有所降低。

采取竞争性价格策略,明明是压低出厂价!

二、

信邦智能301112--工业机器人...集成服务商(不关注:集成商无核心、两头在外不确定性大)

1.募资及估值分析

发行股数2756.665万股,发行后总股本11026.66万股,发行价27.53元,募集资金7.59亿元,扣费后没有超募;对应发行后总市值30.36亿。

21年净利8067万元,PE38;22Q1净利2280万元,动态PE33。破发概率较低,但是公司问题较多:原材料和市场主要在境外(来自于2012年收购日本富士),当前环境下,不确定性较大;集成商,集成=聚合而成也,3%的研发投入,也搞不出来核心技术,价值量低(毛利率);接了造车新势力里后排们的(汉腾汽车)单子,计提之后未来可能还要“计提”。不值得关注

早在4月中旬开始,我就放宽了“建议申购”的标准,预判市场要稳起来了,4月15日,国能日新一文中提过(早在3月和朋友聊天预判行情在4月底企稳):

下周开始申购的新股,预计在7月份上市,要小心了。

(1)上市前估值

2018 年 11 月 20 日,信邦智能第一届董事会 2018 年度第七次会议作出决议,同意公司外方股东信邦远东将其持有的 769.58 万股股份转让给共青城国邦,将 其持有的 197.92 万股股份转让给共青城信邦。

11.61亿元

(2)募投项目

项目1,募投周期48个月,2025都过了。

2. 主营业务经营情况

公司是一家以工业机器人及相关智能技术为核心的智能制造解决方案及装备的综合集成服务商,主营业务是从事汽车智能化、自动化生产线及成套装备等的设计、研发、制造、装配和销售。

公司自设立以来,专注于提供汽车焊装、总装及动力总成工艺领域的全覆盖、个性化解决方案,以“提供高质量的智能自动化解决方案,为‘中国制造’产品添砖加瓦”为宗旨,通过在国内、日本双制造基地的国际化布局,利用多年积累的各类丰富项目经验、较强的技术实力、突出的国际资源整合能力、高质量的服务,在汽车及其零部件、其他先进制造行业的自动化生产线和专用设备领域内建立了较强的竞争优势,以专业能力、工匠精神赢得客户的信赖。

公司成为了日本丰田、日本五十铃、E.Magna、东风日产、广汽集团、广汽丰田、广汽本田、汉腾汽车等众多知名汽车制造及产业链相关企业的供应商,并保持长期合作。报告期内,公司曾在中国境内、日本、东南亚国家地区、南北美国家等地区为客户提供产品及服务。

关于日本富士的收购及营收、利润具体情况可看招股书,大概就是信邦的壳子,富士的里子(20年前,日本富士营收和利润占比超公司一半以上)。

中航 技集团,昨天中无人机提过国内唯一****

3.同行业

公司体量和瑞松、江苏北人接近。

投资有风险 入市需谨慎