●通灵股份(301168):国内接线盒领先企业,市占率有望加速提升

摘要:

公司前身为成立于1984年7月的集体企业扬中县五金厂,公司的主营业务为太阳能光伏组件接线盒及其他配件等产品的研发、生产和销售,主要产品包括单体二极管接线盒、单体芯片接线盒、分体二极管接线盒、分体芯片接线盒等。

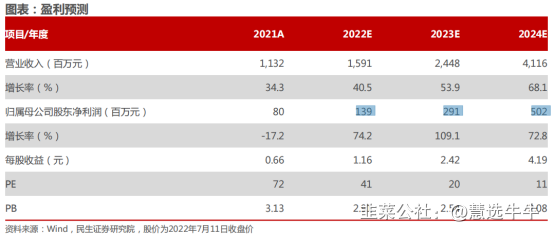

预计公司2022-2024年营收为15.91/24.48/41.16亿元,增速为40.5%/53.9%/68.1%;归母净利润为1.39/2.91/5.02亿元,增速为74.2%/109.1%/72.8%;EPS为1.16/2.42/4.19元,现价对应公司2022-2024年PE为41X/20X/11X。

正文:

公司简介

江苏通灵电器股份有限公司前身为成立于1984年7月的集体企业扬中县五金厂,其后经过历次变更及承包经营,2000年,更名为扬中市通灵电器设备厂。2008年,经审计评估和相关部门批复同意后,扬中市通灵电器设备厂改制为镇江市通灵电器有限责任公司,其后整体变更设立江苏通灵电器股份有限公司,2021年12月于深圳证券交易所上市。公司的主营业务为太阳能光伏组件接线盒及其他配件等产品的研发、生产和销售,主要产品包括单体二极管接线盒、单体芯片接线盒、分体二极管接线盒、分体芯片接线盒等。

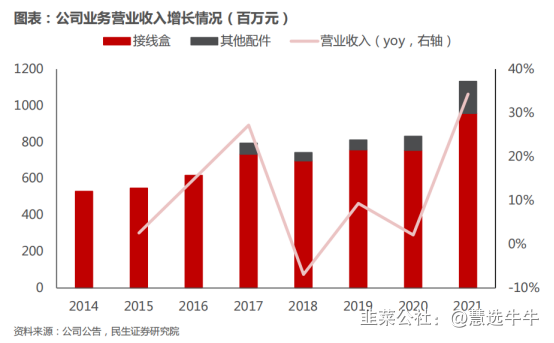

接线盒业务稳定增长,市占率行业领先

2021年营业收入达到1.76亿元,同比增长128.53%,芯片接线盒销售669.90万套,同比增长15.43%,占接线盒产品的13.34%。2021年Q1公司实现营收3.13亿元,同比+15.55%;归母净利润0.15亿元,同比-43.53%,净利润下降源于原材料采购价格持续上行,公司主要产品毛利率承压所致;此外,公司二季度业绩受到疫情停工的影响,展望下半年,随着原材料价格回归理性、公司产业链延伸的逐步完善以及疫情的好转,叠加公司产能的放量以及客户认证的进展,下半年盈利能力将有所回升。

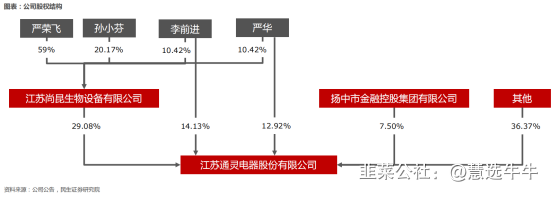

公司股权结构

组件重要零部件,市场空间广阔

接线盒在组件中起到连接与保护的作用,目前产品同质化程度高,行业竞争格局较为分散,预计随着光伏行业的发展,客户对于接线盒的质量与寿命要求提高,接线盒环节有望实现尾部出清,集中度提升,在光伏行业持续景气的背景下,预计2025年接线盒市场空间将达到243亿元。

国内接线盒领先企业,紧密配套龙头客户

公司是我国规模最大的接线盒企业之一,产品已获得国内外各权威机构的技术认证,市场占有率约为12%。下游客户涵盖隆基、天合、晶澳、韩华等国内外各大光伏龙头企业,且合作时间均在5年以上,合作关系较为稳定。公司上市之后,通过募投项目,在建成后将新增年产4,500万套芯片浇注模块接线盒产能,有望持续提升市占率。

接线盒供不应求,公司盈利有望修复

2022年,由于光伏装机高景气,叠加接线盒所需芯片二极管产品供给相对受限,光伏接线盒进入供不应求状态,自一季度末开始,行业相关接线盒产品开启涨价周期,公司有望实现盈利修复。而公司与部分国产芯片厂商紧密配套,芯片类产品供给充足,有望实现市占率提升。

出货量同比高增,芯片接线盒加速切入

相比二极管接线盒,芯片接线盒具备电流承载能力大、散热性好、自动化生产水平高等优点,且平均售价约20块/套,毛利率比普通分体接线盒高5-10pcts。2021年,公司实现芯片接线盒出货669.90万套,同比+15.43%;二极管接线盒出货4351.62万套,同比+20.88%。目前,主要客户的韩华新能源、REC、天合光能、晶澳科技等已经完成芯片接线盒的样品测试,基本进入产品大规模采购阶段,22年Q1,公司生产能力达到20万套/天,实现出货约1400万套,受到疫情影响,物流有所延迟,预计部分产品发货延迟至二季度。

芯片接线盒加速切入,市占率有望提升

通灵的芯片接线盒利用低压封装技术,连接芯片封装技术和接线盒技术,打通接线盒散热通道,完美解决了大电流带来的集中散热问题,大大提升了产品稳定性,可承载电流也高于传统二极管接线盒,成本也低于传统接线盒,毛利率提升5Pcts。此外,公司通过向上一体化有效降低成本,在提升电缆线自供率的同时,镀锡绞丝、封装胶等产品的自制也在逐步推进。目前与多家龙头厂商建立长期合作关系,随着下游对芯片接线盒的认证以及接受程度提升,预计市占率将持续提升,2025年有望达到30%。新产品方面,目前,公司三分体模块置于盒盖内智能接线盒项目已进入小批量生产阶段,未来有望通过远程数据收集与监控、控制关断等功能加强安全性能,提升光伏系统发电的稳定性。

盈利预测及投资建议

上调盈利预测,预计公司2022-2024年营收为15.91/24.48/41.16亿元,增速为40.5%/53.9%/68.1%;归母净利润为1.39/2.91/5.02亿元,增速为74.2%/109.1%/72.8%;EPS为1.16/2.42/4.19元,现价对应公司2022-2024年PE为41X/20X/11X。考虑到光伏行业的高成长性以及公司扩产计划与客户认证的逐步推进,维持“推荐”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级2家,增持评级家0;

来源:

民生证券-通灵股份(301168)-《深度报告:接线盒领军企业,市占率有望加速提升》。2022-7-12;

民生证券-通灵股份(301168)-《接线盒供不应求,公司盈利有望修复》。2022-4-27;

- 1