●蓝黛科技(002765):触控显示市场广阔,动力传动逆风翻盘,公司传动业务高速增长!

摘要:

蓝黛科技成立于1996年5月。2015年,公司在深圳中小板上市。主营业务从动力传动单一业务转变成为动力传动业务和触控显示业务双主业协同发展。触控显示+动力传动双主业发展,触控显示业务上一体化模组项目量产,车载显示上量,工控产品持续拓展,业务快速增长。

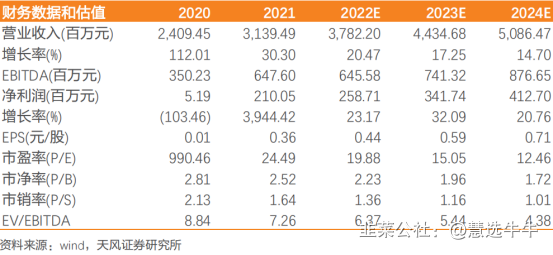

预计公司2022- 2024年的营业收入为37.82/44.35/50.86亿元,归母净利润2.59/3.42/4.13亿元,对应2022-2024年PE为19.9/15.1/12.5x。给予2023年25倍PE,对应目标价14.63元,首次覆盖给予“买入”评级。

正文:

公司简介

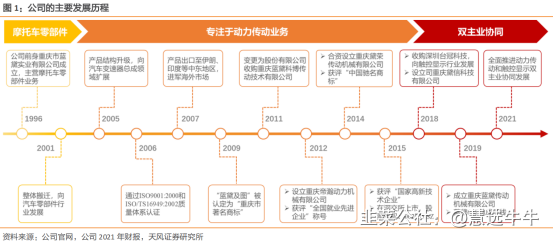

公司创立于1996年,于2015年在深交所上市,系动力传动总成及零部件、触摸屏及触控显示模组的专业供应商。历经20余年的发展,公司已由动力零部件的单一化供应商逐步转型为动力传动、触控显示双主业协同的综合性企业。作为国家高新技术企业和国家科技重大专项项目牵头单位,公司产品屡获“中国驰名商标”、“重庆市名牌产品”、“重庆市高新技术产品”等称号,公司参与研发的“复杂修形齿轮精密数控加工关键技术与装备”项目获国家科学技术进步奖二等奖。

公司主要业务

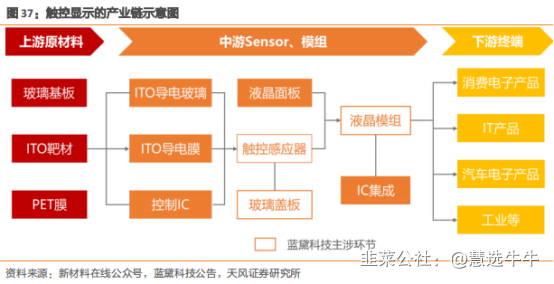

触控显示业务:相关产品包括电容触摸屏、触控显示模组、盖板玻璃、车载触摸屏等,主要应用于消费电子、车载电子、工业控制、物联网智能设备等终端领域;旗下子公司台冠科技已成为京东方、富士康、广达电脑、仁宝工业、华勤通讯、GIS 等知名企业的供应商,产品应用于亚马逊、联想平板、宏基笔记本等国际品牌。

动力传动业务:主导产品包括汽车变速器总成及零部件、新能源减速器及新能源传动系统零部件、汽车发动机平衡轴总成及齿轮轴零部件、汽车发动机缸体、转向器壳体等,应用领域从燃油乘用车向商用车、新能源车、非道路机械拓展,拥有上汽集团、丰田汽车、吉利汽车、中国重汽、日电产、法雷奥等国内外优质客户。

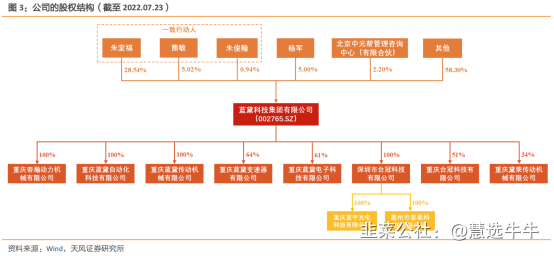

公司股权结构

动力传动逆风翻盘,新能源高精度齿轮后起之秀

一方面,促销费政策陆续出台,下游汽车行业复苏强劲,2021年国内产量2652.8万辆,同比增长7.7%,销量2627.5万辆,同比增长3.8%;另一方面,我国乘用车自动挡渗透率迅速提升,本土市场对单价更高的自动变速器偏好释放,量价齐升催化变速器总成及相关零部件需求。此外,电动化浪潮带来新的发展机遇,为汽车零部件打开增量市场。公司深耕动力传动领域超20年,积极推动传统+新能源“两步走”策略,持续丰富产品矩阵,拓展自动变速器6AT、AMT、发动机平衡轴、新能源减速器等新业务,实现目标向中高端客户群转移。公司新能源业务表现亮眼,加码产能扩张,战略合作、定点意向纷纷落地,有望把握增量机会,迎来高速增长。

触控显示深耕优质客源前景向好,项目投产大幅拉动业绩

2019 年收购台冠科技进军触控显示领域,2020 年相关业务均翻倍增长,21 年保持快速增长,贡献公司主要利润来源,形成动力传动+触控显示双主业协同发展模式。触控显示产品公司以平板电脑、笔电等消费电子终端为主,客户群体覆盖广达、仁宝、华勤、京东方等一线品牌企业。重庆基地项目产能量产并实现对亚马逊、京东方等客户的批量供货。此外,公司深耕汽车客户,车载显示业务已开始逐步.上量;工控类产品着力发展大尺寸产品,提升产品市场空间,逐步完善触控模组、玻璃盖板和触控显示一体化模组的全产品线,受益于产能的逐步扩大、产品品类扩展和下游客户订单的增长,预计未来三年收入复合增速31%。

动力传动重梳战略,新能源浪潮下新产品迎来发展机遇

2019 年公司重新梳理业务战略,逐步转向全国大客户战略,打造市场化产品能力。产品方面,已基本完成变速器及零部件等存量产品的减值计提。新能源汽车发展浪潮下,新品类如发动机平衡箱已处于规模.上量初期,成为吉利、长城、上汽等整车厂平衡轴总成供应商;新能源汽车减速器、齿轴类核心零部件拓展顺利,客户覆盖日电产、吉利威睿、比亚迪等高端客户,与法雷奥西门子、金康新能源签订战略合作协议,部分新产品已进入样件21年试产阶段,若实现量产,未来突破可期。

触控显示市场广阔,积极培育车载核心单品

触控屏应用领域多元,现阶段主要集中于消费电子和车载领域:消费电子在疫情期间韧性凸显,出货量指标持续维持高景气;车载领域大屏化、多屏化成主流趋势,对车载显示需求量大,未来市场增量可观。公司于2019年完成收购台冠科技,充分发挥其与母公司的资源联动优势,大力拓展车载触摸屏业务,已成为亚马逊、京东方、富士康、GIS 等知名企业的供应商; 2021 年有多项车载显示产品立项,量产达成率显著提升。

盈利预测及投资建议

一方面,下游汽车产销量复苏和消费结构升级,自动变速器渗透率持续提升;另一方面,新能源汽车大幅放量,减速器应用价值提升,大屏化、多屏化成主流,行业需求增量可观。在此背景下,公司积极推进“产品+客户战略转型”,切入新能源减速器和车载显示领域,有利于提升产品价值并锁定战略客户,业绩有望加速释放。预计公司2022- 2024年的营业收入为37.82/44.35/50.86亿元,归母净利润2.59/3.42/4.13亿元,对应2022-2024年PE为19.9/15.1/12.5x。看好公司新能源业务拓展、客户结构升级和相关产能扩张,参考可比公司估值,给予2023年25倍PE,对应目标价14.63元,首次覆盖,给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家,增持评级0家;过去90天内机构目标均价为12.82。

来源:

天风证券-蓝黛科技(002765)-《受益汽车智能电动化浪潮,公司传动业务高速增长!》。2022-7-25;

西南证券-蓝黛科技(002765)-《触控显示+动力传动双轮驱动,新品未来可期》。2022-5-4;

- 1