一、晶华微688130--芯片设计(医疗、工控、仪表)(,不关注)

1.募资及估值分析

发行股数1664万股,发行后总股本6656万股,发行价62.98元,募集资金10.48亿元,超募2.98亿元(“涨幅”40%);对应发行后总市值41.92亿。

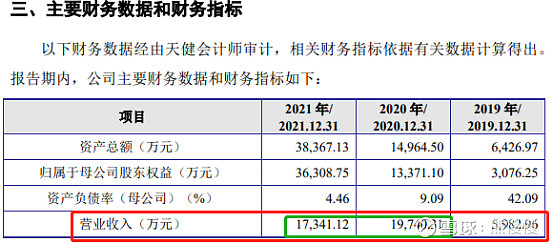

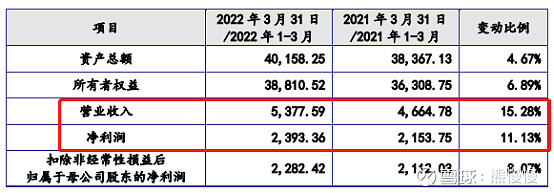

21年净利7735万元(20年净利1亿),PE54;22Q1净利2393万元,动态PE44

芯片价格下行,行业估值回归;公司规模小对抗风险能力较弱(芯片设计的规模效应明显),2020年业绩有红外测温仪产品的加持。股价和估值都不具备优势和亮点,有一定破发概率。如此多的芯片设计公司,从宏观角度看,即使有些昙花一现,也有价值—“化作春泥更护花”

上市初展望:如果不是大幅破发,开盘就是高点,股价慢慢滑行,一个个L相连。

(1)上市前估值

2021 年 6 月 21 日,晶华微 2021 年第二次临时股东大会通过决议,同意公 司注册资本从 4,500.00 万元增加至 4,992.00 万元,其中超越摩尔、中小企业基 金分别以货币形式认缴公司 246.00 万股,本次增资价格为 30.00 元/股。

2021年6月,增资后估值15亿。

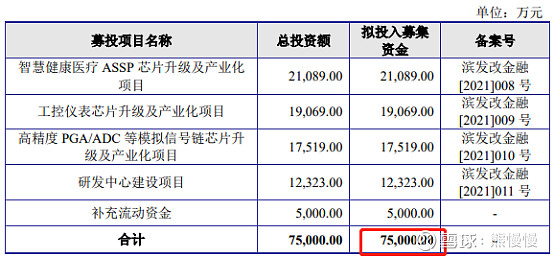

(2)募投项目

购置办公场地花费合计1.35亿

2. 主营业务经营情况

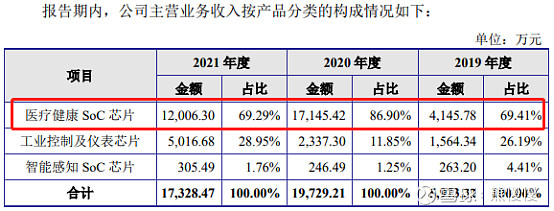

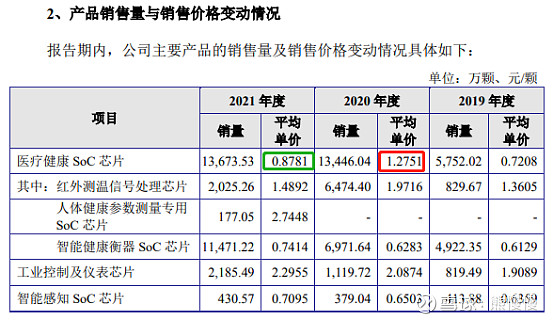

公司主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康 SoC 芯片、工业控制及仪表芯片、智能感知 SoC 芯片等,其广泛应用于医疗健康、压力测量、工业控制、仪器仪表、智能家居等众多领域。

凭借突出的研发能力、可靠的产品质量和完善的配套服务,公司在行业内已积累了丰富的客户资源,与乐心医疗(300562.SZ)、香山衡器(002870.SZ)、优利德(688628.SH)等多家行业内知名企业建立了紧密的合作关系,公司芯片产品已进入倍尔康、华盛昌(002980.SZ)、德国 Braun、台湾 Microlife等国内外知名终端品牌厂商的供应体系,深受客户广泛认可。

公司预计2022年1-6月的营业收入区间约 9,500.00 万元至 10,500.00 万元,同比减少6.33%至增长 3.53%;预计可实现的归属于母公司所有者的净利润区间约 4,000.00 万元至 4,500.00 万元,同比减少8.01%至 18.23%;预计可实现扣除非经常性损益后的归属于母公司所有者权益的净利润区间约 3,600.00 万元至 4,100.00 万元,同比减少 13.62%至 24.15%。2022 年 1-6 月,公司净利润同比有所下降,主要系公司持续加大研发投入,通过设立上海研发中心、西安研发中心等途径持续引进优秀研发人才、强化研发队伍建设,同时进一步加大新产品研发力度,光罩费等流片投入增加,使得研发费用同比有所增长所致。

3.公司主要技术路线:

来自“电子发烧友”(作者:芯力特)

二、常润股份603201--千斤顶(一般关注:细分龙头)

1.募资及估值分析

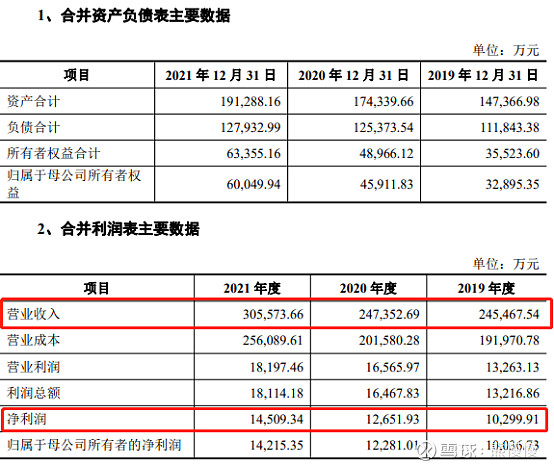

发行股数1987.3334万股,发行后总股本7949.3334万股,发行价30.56元,募集资金6.07亿元,扣费后没有超募;对应发行后总市值24.29亿。

公司是千斤顶领域里的绝对龙头:全球市占率20%,国内市占率35%;产品和行业不够性感—毛利率低。资金愿意围绕细分龙头炒作—锁仓—讲故事的逻辑在于“安全底线”较高,尤其是较传统不易被颠覆的行业或产品,只要公司自己不作,可以长长久久。公司与通润(最大供应、同处常熟、成立初期的主要股东之一)、天润(股东天润投资与天润曲轴看起来没有什么关系)的关系若隐若现。风险因素:出口占比大(对美40%、对外80%)

上市初展望:开板之后,炒作的概率较低,估值回归,再看业绩。

21年净利1.422亿,PE17;22Q1净利2912万元,动态PE21

(1)上市前估值

2019年9月,按股权激励计划增资后估值2.38亿(“内部价”)

(2)募投项目

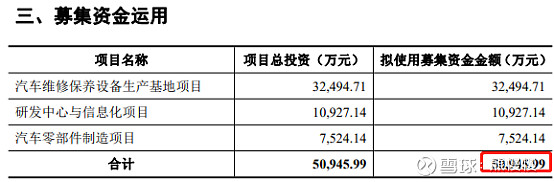

项目1拟投资 32,494.71 万元,建设汽车维修保养设备生产基地,具体包括新建厂房、购置相应的生产设备和配套铺底流动资金。项目建设工期 3 年。建成后将新增 173.40 万台千斤顶及举升机等产品的生产能力,公司生产规模和产品质量将得到大幅提升。

项目3拟投资 7,524.14 万元,建设汽车随车工具扩建项目,具体包括利用现有 厂房进行适应性装修改造,以适应生产制造要求,引进国内外先进智能化、自动 化生产线,生产汽车拖钩和随车工具产品。项目建成后可形成年产 650 万件/台随车工具产品的生产能力。

2. 主营业务经营情况

公司主要从事各类千斤顶及其延伸产品的研发、制造和销售。自成立以来,公司始终专注于千斤顶类产品,产品覆盖全球六大洲、100 多个国家和地区。

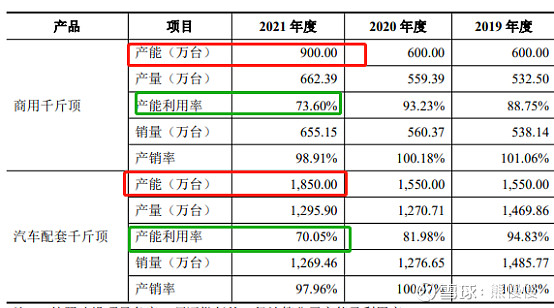

公司主要产品包括商用千斤顶、随车配套千斤顶以及专业千斤顶、举升机等汽车维修保养设备和工具,在整车配套市场和汽车后市场的起重类设备中拥有全品类供应能力。其中,公司商用千斤顶有立式、卧式等多个系列近 270 种规格,销量已连续十多年排名第一,销售覆盖全球三万家以上的大型连锁商超、汽车修配连锁店;随车配套千斤顶包括剪式螺旋、普通螺旋、立式油压等多种规格,公司与福特汽车、通用汽车、大众集团、雷诺、日产等国际知名汽车厂商建立了长期合作关系,自 2015 年起,公司螺旋千斤顶在国内及全球螺旋千斤顶市场的占有率位列第一并一直保持至今。2021 年,公司随车配套千斤顶的全球乘用车市场占有率约为 20%,国内市场占有率超 35%

公司2022年1-6月营业收入预计为145,050.00万元至158,750.00万元,较去年同期增长约1.10%至10.65%;净利润预计为5,580.00万元至6,320.00万元,较去年同期增长约4.25%至18.08%;扣除非经常性损益后的净利润预计为5,180.00万元至5,870.00万元,较去年同期增长约4.79%至18.75%。

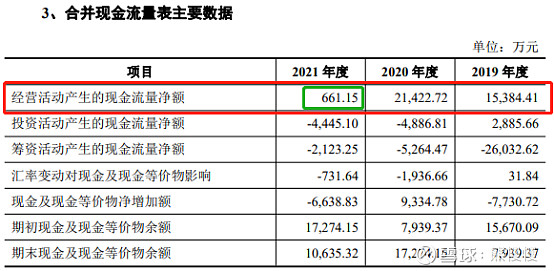

21年产能提升,但是产能利用率下降(背景:汽车销量连续三年下滑)

三、华大九天301269--EDA工具软件(,重点关注:国内第一梯队,脱钩、自主)

1.募资及估值分析

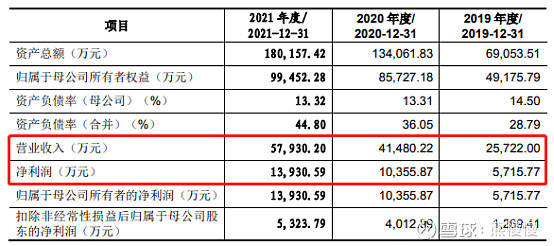

发行股数10859万股,发行后总股本54294万股,发行价32.69元,募集资金35.5亿元,超募9.99亿元(“涨幅”39%);对应发行后总市值177.49亿。

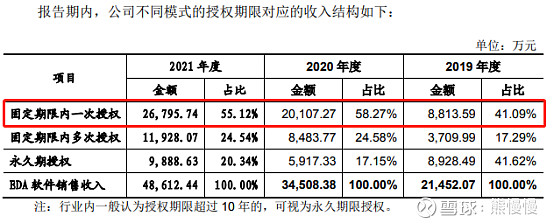

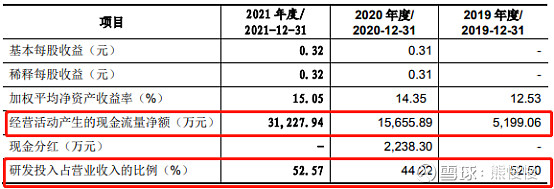

21年净利1.393亿,PE127;22Q1净利1048万元,动态PE423(收入盈利主要体现在第四季度,Q1业绩参考价值不大)。华大九天EDA工具,国内第一家,2020年已经吹上天了,影子股申通地铁还炒过一波;现阶段业绩(研发投入较大,净利依赖补贴)对估值参考意义不大,看情怀、未来、脱钩烈度、研发投入、国产替代等;业务动态向好:固定期限一次授权占比提高,永久性授权下降。参考中望软件,给予240~280亿合理估值。

上市初展望:股价投机决定因素—上市前后中美关系;因为估值过高,上市初股价波动率先高后低,投机价值不大。长期关注,静待价值回归。

发行股数10859万股,发行后总股本54294万股,发行价32.69元,募集资金35.5亿元,超募9.99亿元(“涨幅”39%);对应发行后总市值177.49亿。

21年净利1.393亿,PE127;22Q1净利1048万元,动态PE423

(1)上市前估值

2019 年 12 月 31 日,经九天有限股东会审议通过,九天有限与股东中国电子有限、九创汇新、上海建元、大基金、中小企业基金、深创投、疌泉投资及投资者中电金投签署增资合同书,九创汇新、中小企业基金、深创投及中电金投以共计 29,250.00 万元认购九天有限新增注册资本 4,500.00 万元,溢价部分计入公司的资本公积。2020 年 7 月 6 日,九天有限完成本次增资工商变更登记。

2020年7月,增资(增资价6.5元)后估值14.12亿。

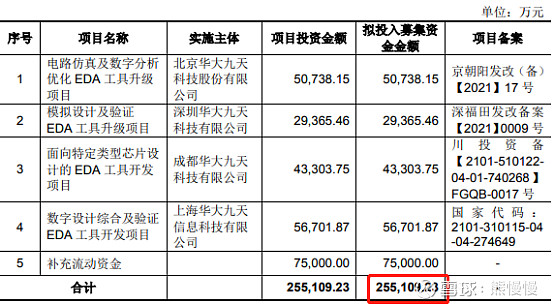

(2)募投项目

全是研发类项目投入,业绩渐进体现。

2. 主营业务经营情况

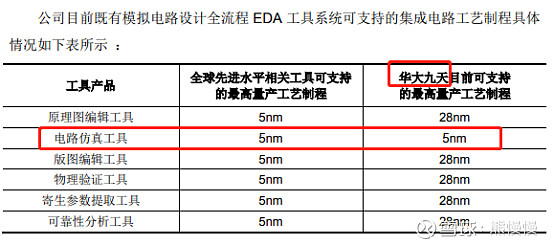

公司主要从事 EDA 工具软件的开发、销售及相关服务。EDA 工具是集成电路领域的上游基础工具,应用于集成电路设计、制造、封装、测试等产业链各个环节,是集成电路产业的战略基础支柱之一。公司主要产品包括模拟电路设计全流程 EDA 工具系统、数字电路设计 EDA 工具、平板显示电路设计全流程 EDA 工具系统和晶圆制造 EDA 工具等 EDA 工具软件,并围绕相关领域提供技术开发服务。公司相关产品和服务主要应用于集成电路设计及制造领域。

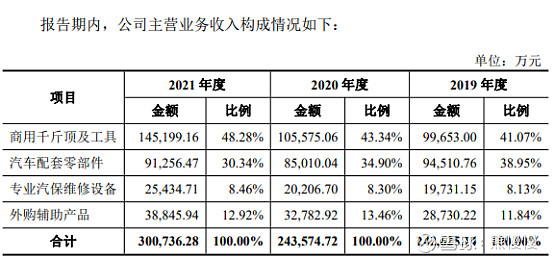

报告期内,公司主营业务收入构成情况如下:

自行科普“EDA工具”。与国际先进水平差距和芯片的代差一样,商业化也需要下游支持,下游用的多—收入多—费用多—研发多—技术增长就快

投资有风险 入市需谨慎