第一,国内视角:军费增长重回快车道,政策东风奠定军工“大时代”。

中国 2022 年军费预算为 1.45 万亿元,GDP 占比约为 1.27%,同比增长 7.1%,增幅比2021 年上调 0.3 百分点,也是我国自 2019 年以来军费增速首次回升至 7%。

全球军备扩张进行时,多国国防政策激进转向。2022 年多国军费增长超预期,军事战略 呈现扩张态势。其中,拜登政府日前提交 2023 财年国防预算申请,总预算为 8133 亿美元, 同比增长 5.9%,创历史新高;德国 2022 年也将大幅增加国防开支,包括批准 1000 亿欧元专 项资金,并从 2024 年起将国防开支的占 GDP 占比提高到 2%;日本废除防务预算不得超过国 内生产总值 1%的规定,为未来的军事能力建设进一步松绑。

另外,我们的《十四五规划和二〇三五年远景目标建议》提出确保 2027 年实现建军百年奋斗目标, 以信息化条件下联合作战为代表的新军事变革和军队现代化建设将提速,因此我国军费支出 的 GDP 占比或将缓慢抬升,军费的稳步增长可期。(注意,从机构视角里面,我们的名义增速,肯定是远远小于实际增速的)

第二,航空产业链:军机迭代加快,民机迎头追赶。

军机方面:四代机开始放量,主力战机迭代加速。在多样化作战需求牵引、颠覆性科学技术推动以及经济投入的支撑下,世界主要军事强 国正加快对空军武器装备的探索与发展,加大对现役装备的升级改进,推动以作战飞机、支 援保障飞机、无人机、机载武器等为重点的现代化建设,使空军装备发展进入新的阶段。进 入 21 世纪以来,中国航空装备百花齐放,各类自主机型崭露头角,其中最具代表的就是以沈飞为代表的苏系衍生机型和以成飞为代表的自主机型。

民机方面:国产大飞机即将交付,国产替代万亿市场打开。从商用化进度来看,5 月 14 日中国商飞公司即将交付首家用户的首架 C919 大飞机首次飞行试验圆满完成。目前,C919 大飞机试飞取证和交付准备工作正在有序推进,预计2022年内交付。

根据《中国商飞市场预测年报(2021-2040 年)》,预计未来二十年,中国航空市场将接 收 50 座级以上客机 9084 架,价值约 1.39 万亿美元(以 2020 年目录价格为基础)。其中 50 座 级以上涡扇支线客机 953 架,价值约为 480 亿美元;120 座级以上单通道喷气客机 6,295 架, 价值约为 7370 亿美元;250 座级以上双通道喷气客机 1,836 架,价值约为 6010 亿美元。到 2040 年,中国的机队规模将达到 9,957 架。占全球客机机队比例 22%,成为全球最大的单一航空市场。

第三,国防工业的三方检测机构数量和市场,量价齐升。

航空产业链、导弹产业链、新材料产业链是未来的军工产业的三大趋势,他们同时存在着一个市场机会就是:“换代必检、更新必检”

国防工业受到的关注度越来越高,服务于国防工业的第三方检测企业也越来越多走到台前。公开资料显示,我国已是全球检测行业的第二大市场,西测测试则是该行业的领军企业之一。

近年来,国家出台了多项激励政策,提出在装备制造领域加强计量测试技术研究和应用。

据国家市场监督管理总局的统计数据,截至2020年末,我国检验检测机构为48,919家,较上年末增长11.16%。检验检测行业全年实现营业收入3,585.92亿元,较上年增长11.19%,当年出具检测报告5.67亿份,呈快速发展的趋势。

同行业龙头的技术路线,以及有数据同类比较结果如下:

301306西测测试的技术亮点:

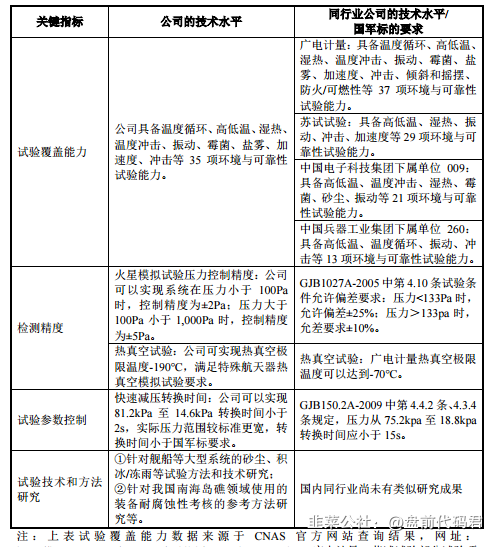

一:试验覆盖能力35项,大于苏试试验的29项,大于中电科的21项,大于中兵工业集团的13项,仅次于广电计量集团的37项!

二:热真空极限温度。公司可实现热真空极限温度-190摄氏度,满足特种航天器的要求。目前广电计量的极值只是-70摄氏度。

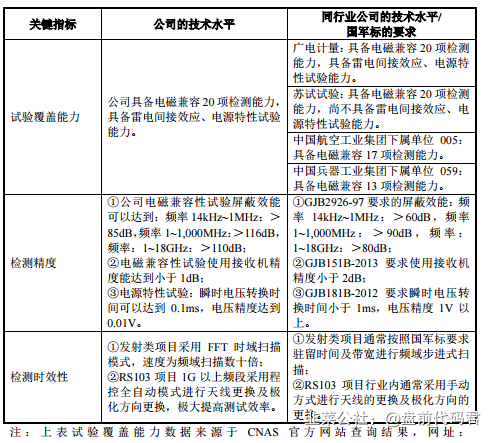

三:电磁兼容的频率和精度都远大于军队标准。公司同时具备 3 米法、5 米法电磁兼容系统,是行业内少数具备 GJB151B-2013 要求的 21 项测试内容中的 20 项试验能力(RS105 除外)的第三方检验检测机构,而业内多数检测机构只能提供 GJB151B-2013 中的 6~17 项试验能力。

根据公司招股书:同行业上市公司688053思科瑞具备测试器件种类 26 种,电参数 151 种,试验项目种类 13种的试验能力,公司的试验覆盖能力接近或优于同行业可比公司思科瑞。

公司的合作客户以军工大型集团为主、民企行业巨头为辅,涉及到船舶、航空、信息、能源等多领域,依靠在检验检测领域的专业化和精细化,西测测试还成功迈入了“专精特新”企业的阵营。

根据公司披露的2021年同行业综合毛利率,公司以59.25%目前是排名第一。第二是信测的58.65%,以及第三的苏试46.06%!

招股书显示,西测测试2019年、2020年、2021年营收分别为1.65亿元、2亿元、2.46亿元,同比增速分别为26.76%、22.79%、23%;净利分别为3316.5万元、4993万元、6754万元,同比增速分别为121.06%、50.57%、35.26%。

值得一提的是,今年1~3月公司的业绩仍在持续增长。

西测测试2022年1~3月营收为5012万元,较上年同期增长16.60%;扣非净利润722.63万元,较上年同期增长19.87%。

中期看,2022 年作为装备采购“十四五”规划第二年,招投标有望密集落地,三方行业景气度将持续走高;长期看,地缘政治格局剧变,北约和周边强国大幅扩充军备,为应对各种不确定性,国防投入将持续快速增长,结构性装备采购的高增速将成为新常态。2027 年的建军百年奋斗目标近在迟尺,“百年变局”势必将加速我军的现代化进程。

- 1