大佬去哪之《天融信002212》

【调研】

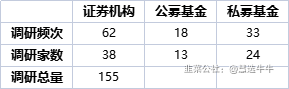

5月以来,机构调研马不停蹄,计算机应用产业链成为机构投资者关注的热门赛道。数据显示,截至8月24日,天融信(002212)公司共获得155家(次)机构调研总量,其中包括38家证券公司机构,13家基金公司,24家私募机构。

【研报】

该股最近 90 天内共有 16家机构给出评级,买入评级 16 家

最高目标价位:14.70 平均目标价位:12.97

券商研报数据如下:

【纪要】

天融信(002212)交流纪要20220821

核心要点:公司收入及订单较去年同期基本持平,略有增长。云计算领域同比增长604%,处于高速增长阶段。公司下半年目标基本维持不变,营收目标为增长30%,研发费用控制在25%以内,销售费用维持35%左右,预计浮动至40%。2022年上半年政府事业单位项目节奏有所放缓,大型国有企业需求增加。公司增加销售人员引进,研发人员增速下降,同时坚持动态优化。

一、分享环节

公司经营目标:2022年营业收入增长目标30%,数据安全、工业互联网安全、云计算业务,目标是不低于100%;国产化安全、云安全、安全云服务,不低于50%;渠道方面收入不低于50%。费用方面,保持必要持续投入,研发费用增幅不超过25%,销售费用维持35%左右。2022年上半年营收同比增长24.77%,主要原因是上半年疫情影响,实际业务订单与去年同期基本持平。收入增幅主要原因为上年度的结转订单,在本期确认收入。

细分方向收入情况:数据安全方面,2022上半年营收与去年同期基本持平,主要原因为订单数量持平,数据安全领域收入均为当期收入,故收入与订单情况基本一致。云计算方面,营业收入同比增长604%,主要原因是公司前几年的投入积累,客户与业务逐渐成熟,业务进入增长阶段。工业互联网安全方面,同比增长114.37%,收入额不到1000万,但近年来增速较快。国产化方面,同比增长120.4%,公司自有安全产品比重大。安全云服务方面,同比基本持平,情况与数据安全类似。云安全方面,营收同比下降,主要原因为去年上半年的收入额较大,有部分前年底的结转订单。渠道业务营收方面,同比增张32.08%,同比也略有增长,去年同期占公司收入17.81%,今年上半年占比则为18.64%。

四大类产品方向情况:技术安全产品、大数据态感及服务、基础安全服务和云计算云安全及服务,这4类在公司总收入结构来看变化不大。云计算云安全增量较大,比重提高约4%。基础安全产品收入增幅是22.64%,略低于公司总体增幅24.77%;大数据态感产品基本持平。基础安全服务收入增长8.68%,也低于总体收入增长。云计算云安全方面,增幅达110.9%,远高于公司的总体收入增幅,主要是云计算产品增量导致的。

分行业收入结构:公司收入结构分为三大行业,分别是政府企业、国有企业、商业及其他。政府和事业单位,收入比重、收入增幅均降低,收入增幅是7.66%,低于公司总体收入增幅。国有企业收入比重提高,收入增幅较大,同比增长65.69%,高于公司收入总体增幅,比重约增加7%。商业及其他比重变化不大,收入增幅23.44%,与总体收入增幅相近。上述数据体现2022年上半年市场特点,政府事业单位项目节奏有所放缓,大型国有企业需求增长。

渠道增长情况:主要为经销商数量和认证金银牌数量的变化。经销商数量从2021年到今年上半年数量一直在增加,2020年8512家,2021年底为10105家,2022年6月底13373家。认证金银牌数量稳定在500家左右,但该平台公司在持续优化,会加入较优质的企业,2022上半年淘汰238家,新签264家,认真平台总数增加26家。

费用:费用控制是今年的重点,公司研发费用在上半年增速是15.35%,低于年度25%控制目标,低于过去费用增速,费用增速显著下降。主要原因是公司在云计算国产化、数据安全、工业互联网安全、车联网等方向已完成阶段性投入,研发费用增速明显放缓。研发费用增加原因:一是薪酬增加,同比增加16.61%;二是折旧摊销,过去的自研产品形成无形资产以后需要折旧摊销。销售费用增幅为39.46%,高于年度控制目标35%。主要原因为销售人员增幅较大,销售人员薪酬增加36.26%;另外一方面原因为,公司加大地市级市场下沉和渠道拓展;以及部分疫情因素,导致部分外包实施费用增加。总体来说,对外费用增长较大。外包费用增长,疫情影响项目实施。

人员规模:总人数规模在2020年增加28%,2021年增速17%左右,今年上半年增加8.09%。研发人员2020年增长34.98%,2021年增长11%,今年上半年增长4.91%,增幅在逐步下降。销售人员增幅提高,2020年增长8.06%,2021年增幅15.89%,今年上半年增幅达15.98%。公司在不断加大销售人员引进,坚持动态优化。研发人员增速明显下降,下降速度高于总体人员增幅下降幅度。

下半年目标及预期:在经济形势和疫情情况不确定情况下,公司要继续加强行业细分和渠道拓展,要力争完成全年30%营业收入增长目标。费用方面进一步强化费用控制,研发费用不超过25%,甚至更低。销售费用原目标为35%左右,但公司现在加强销售、加大营销拓展工作,预计将使销售费用增长,预计全年情况为40%。

网络安全趋势总结:中国在未来很长一段时间,至少5年之内,网络安全市场中安全硬件占比仍然最高,并且在安全硬件领域中防火墙产品占比是绝对领先的。在行业方面,政府、金融、运营商等行业,是中国网络安全投资的重点行业。

二、问答环节

Q:公司毛利率变化趋势?产品线方面变化情况?

A:从业务角度,毛利率波动主要受云计算云安全及服务波动业务波动影响。从全年来看,信创部分毛利率较低,但影响有限;原材料方面影响逐渐缓解,未来供应相对会好一些。今年在毛利率上面不会有太大变化,只有云计算会产生一定影响,全年能控制在63%-65%,具体看下半年订单情况。

Q:公司就网络安全领域对信创未来趋势及节奏的判断是什么?

A:信创产品将从政府核心网、办公网迁移到关基行业,主流行业都会逐步运用。在未来5-8年,在中国市场上可能会有50%-70%的基于国产的信创产品。今年处于关基所涉及的行业,如国计民生涉及到的大行业,要逐步开始信创替换。在这些关基行业起来后,会继续推广到能源、金融等行业。未来3-4年将是一个快速建设年。

Q:对全年下游需求,尤其是政府行业的展望?对公司全年增长情况展望?

A:下半年如果疫情相对缓解,政府行业需求节奏会相对恢复一部分。医疗领域,在疫情处理过程当中,信息化建设需求增加,对医疗行业合规性要求会促使医疗领域在网络安全领域投入加大。金融、运营商、能源、交通等行业,基本不受疫情影响。项目节奏影响是最大的问题,正常执行可以反映到今年年底,如果执行偏后,将反映到明年。

Q:云计算今年上半年增长较快,主要驱动因素是客户需求加速,还是公司就自身推进力度加大?

A:快速增长不是源于客户需求,主要原因是公司从2019年就推进云计算领域产品,与友商相比,基数较小,快速增长是正常现象。

Q:政府、金融、电信等行业上半年同比增长情况?下半年哪些行业增长会较快?

A:政府为50%及以上,运营商同比增长和公司收入增长相近,金融增长比公司收入增长略高。地方政府同比增长实际是下降的。下半年来看,金融、运营商、能源、卫生、政法,包括年报中不披露的军队、军工等行业,预期增长良好。政府行业需要看具体节奏。

Q:数据安全、云安全领域,公司对下半年需求增长情况的看法?从7月份角度看,公司下半年订单增长情况?

A:数据安全方面,部分项目已经实施,但还未结转,确认收入较少,后续可能有增补。订单数量有一定增长。云安全2021年上半年确认了2019年-2021年供货收入,数字特别大,排除后这个因素后,实际仍有增长。

Q:从6月底到现在,公司是否看到比较明显的边际好转情况?下半年若要实现全年30%的增长,目前有哪些比较积极的商机变化使公司有增长信心?

A:订单具有延迟效应。从7月份和8月份来看,跟去年单月相对增长,单月增长约百分之十几。公司希望通过努力实现营收增长目标。

Q:从客户情况来看,对数据安全采购意愿和迫切性如何?

A:政府及大行业客户对于数据安全关注度较高。能源、运营商、金融、地方政府、大数据局等,会对于数据安全的关注度较高。每个客户做法不同,有些在数据安全法出台前就开始建设,如南网。金融行业客户之前已经意识到数据安全重要性,在数据安全法出台后再做咨询规划并投入项目。运营商部分则是有明确要求,短期内就会产生费用。在数据安全领域未来市场上面,需求是一定会逐步地放大的,数据安全实际上会落到各个行业,每个行业会根据自己情况及行业主管机构对应的要求分步去落实数据安全。

Q:公司在销售策略上有哪些调整?主要是针对哪些领域客户?增加的销售人员结构上有哪些倾斜?

A:销售费用增加从上半年来看主要是两块,下半年可能还是这两块。一块是人的费用,另一块是外包实施的费用。目前公司销售人数不足,覆盖度不够,行业细分不够,区域和商业市场覆盖不够。销售人数适度的增加,公司认为是必要的。如金融领域中证券、保险、商业银行还没有覆盖到,公司认为行业需要继续细分,继续优化。渠道销售人数不多,但增长很快,今年目标是招来的销售能够养活自己。

Q:公司今年对于信创收入预期?信创毛利率预期?

A:公司目标是100%增长,是说公司自有产品能够做到100%增长。毛利率总体来看应该比公司通用产品毛利率略低几个百分点,约3%-4%。

Q:国企市场中,公司云计算产品是否会增长非常好?

A:国企市场中云计算增长是比较好的。国企市场中有监管性要求,有专项设备,成本较高,所以毛利率会低一点。

Q:云计算业务中长期规划?收入及未来净利率指引?

A:公司想做到第四位,在华为、新华三、深信服之后。接下来几年业务可能会呈现大增长比例,因为在云计算领域,市场规模存在,真正竞争对手数量有限。

Q:行业竞争情况是否有所好转?

A:公司认为目前竞争情况正常,公司不惧怕竞争。公司是综合性厂商,有拳头产品,各方面产品排名基本处于前三名,整体来说,公司具有市场竞争力。根据竞争力占据市场份额是正常现象。

Q:关于销售人员、研发投入控制情况?

A:尽量控制销售费用,今年调整到40%,明年目标不超过35%。外包部分需要考虑是否还存在优化空间。研发部分会继续加大控制力度,做好优化。

Q:上年结转情况对公司哪些行业、哪些产品影响较大?

A:产品方面主要是基础安全产品,客户是政府及商业领域。

Q:信创方面高增速是因为去年订单留存还是因为今年订单落地较快?

A:项目确认收入有两个构成:一是当年新增合同实施交付完毕,二是前一年订单实施完成落在当年。今年上半年订单里基本没有集成项目,全部都是自有产品,交付快,收入里略有一部分比上年增长多。还有一部分源于去年订单结转上半年完成,大概一个多亿。

Q:为什么公司判断今年集成方向会受比较大影响?

A:集成类项目有实施周期,需要有延后时间做交付。目前来看,公司现在结转的集成订单不多,上半年新订单也不多,即使下半年有订单,在下半年收入贡献上也不大。

Q:行业内竞争对手普遍将产业集中于重点行业,公司是否在政策推动方面会有大方向的变化?

A:公司现在客户群,是所有区域都覆盖,所有行业也都覆盖。区域侧重点体现在GDP好的地方投入就大。行业方面,政府、金融、运营商基本上占整个网络安全产出的50%-60%。军工、军队、保密方面占比也很高,不低于金融、运营商行业。公司在军工、军队方面会加大投入。

Q:能否在商业模式,产品研发战略、不同产品竞争力上,跟头部友商比如奇安信进行对比?

A:主要说一下天融信的特点。第一、天融信是网络安全领域上市公司中成立最早的,经历了整个中国网络安全产业发展全过程,早期客户均为部委及大行业头部公司,客户群体明显。第二、公司把网络安全硬件产品做到了头部产品,这是网络安全领域规模最大的市场,这保证了公司有良好现金流。第三、研发人员占比是上市公司中最高的,目标是将公司做成综合性厂商。公司目前是资源产品线最长的公司,是因为大量底层技术工作积累。第四,云计算领域的发展。

Q:公司利润拐点什么时候可能会出现,公司对明年收入和订单有何展望?

A:利润拐点不好说具体时间。但按照公司规划,公司大投入基本上告一段落,费用增速会趋稳定,收入方面过去几年一直保持增长。疫情因素在短暂节奏上会有一定影响,疫情是早晚会过去的。疫情过去后,基于对数字化和信息化行业背景发展,网络安全市场整体呈乐观趋势。所以,未来公司收入会有比较好的增速。只要网络安全行业向好,公司前期投入到位,销售同步,那么公司收入毛利都会有比较好的增长。费用方面维持稳定的话,就是利润拐点到的时候。

【牛键提示】

源自《四方牛键---高端全自动程序化股票决策系统》