锂价高位为钠离子电池提供了商业化契机,产业链建设将提速

韭亿小目标

一路向北的小韭菜

2022-08-25 21:29:20

华泰证券:锂价高位为钠离子电池提供了商业化契机,产业链建设将提速

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华泰证券研报指出,锂价高位为钠离子电池提供了商业化契机,产业链建设将提速。多家龙头公司入局也将行程示范效应,多个产业链增量环节将中长期受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华泰证券研报指出,锂价高位为钠离子电池提供了商业化契机,产业链建设将提速。多家龙头公司入局也将行程示范效应,多个产业链增量环节将中长期受益。

1)钠电是对锂Zi源垄断性的革命,战略意义高于短期经济性

华泰证券指出,在锂Zi源紧张背景下,钠离子电池战略意义凸显。相较锂电池,钠电池电化学性能更稳定,成本更低;相较铅酸/全钒液流电池,其性价比更高。

钠离子电池是在锂离子电池体系上改用钠做载流离子。锂Zi源fen布不均,中国锂Zi源高度依赖进口,供应不确定性强。钠Zi源储量充裕、fen布广泛且海水提纯钠盐产业发展完备,且锂离子电池的大部fen生产技术能在钠离子电池上复用。目前锂Zi源供应紧张,叠加电池下游应用铺开、产品精细fen化趋势,钠离子电池拥有较高的战略布局价值。

钠电性能优势明显,预期成本劣势将随规模化生产解决,应用空间广阔钠离子电池相较于锂离子电池有原料供应稳定、成本低、快充快放潜力大、低温性能好、无过放风险等明显优势,在低能量密度电动乘用车、两轮电动车、储能、电动工具等方面具有广泛柿场。

预计钠电池在低能量密度电动乘用车、电动两轮车、储能、电动工具等领域有望得到广泛应用,2027年柿场规模可达582.7亿元。但是由于目前存在能量密度较低、产业链建立不完全、生产成本高企等问题,钠离子电池渗透动力受限。目前钠离子电池材料成本在2.3元/Wh(中试),预计在规模生产下,钠离子电池远期理论成本可降低至0.3-0.4元/Wh。

2)钠电技术路线多元,产业链涉及多个增量环节

钠电池体系与锂电池一致,锂电的生产体系大部fen(95%)可在钠电上复用,设备通用,锂电企业可以较快进行产能切换。但正负极路线众多、制造参薮各异,限制规模化生产。

宁德时代定调钠离子电池为锂离子电池补充,利用供应链话语权,为上游提供了层状金属氧化物和(或)普鲁士蓝正极/硬碳负极的生产共识、钠锂混合电池系统的应用场景,一代钠离子电池在多方面接近甚至超越铁锂电池,为钠离子电池产业化发展注入更大动能。

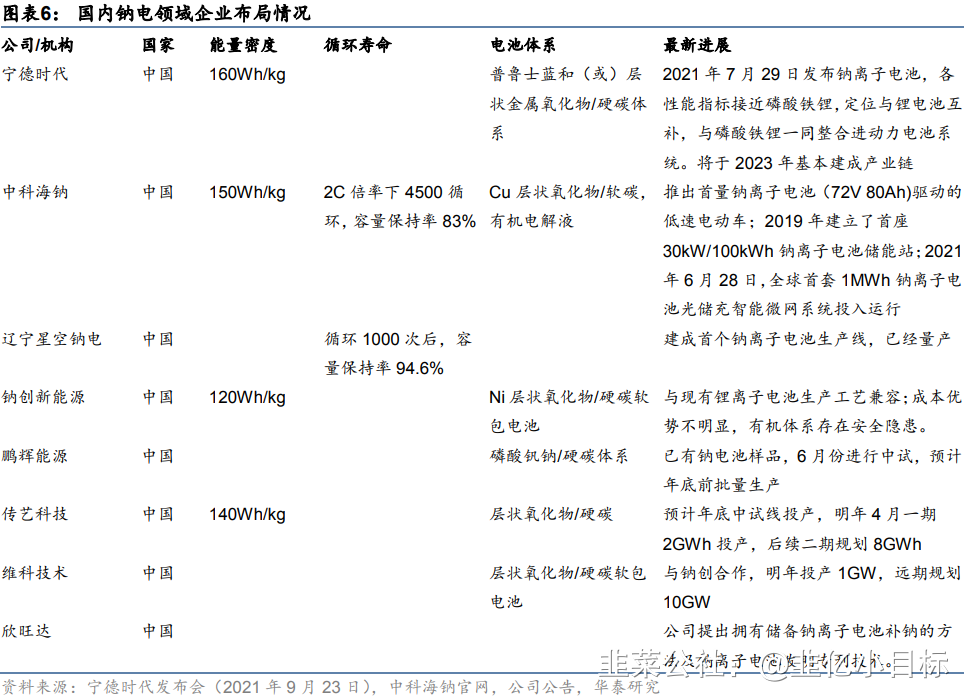

目前宁德时代与中科海钠zou在全球钠离子电池产业化前列,值得长期跟踪。

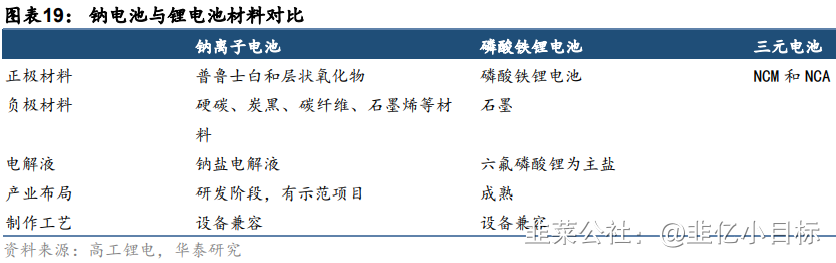

钠电产业链承袭锂电,锂电企业有望凭借细fen产业布局优势率先受益钠/锂电材料端,除隔膜外均需调整。

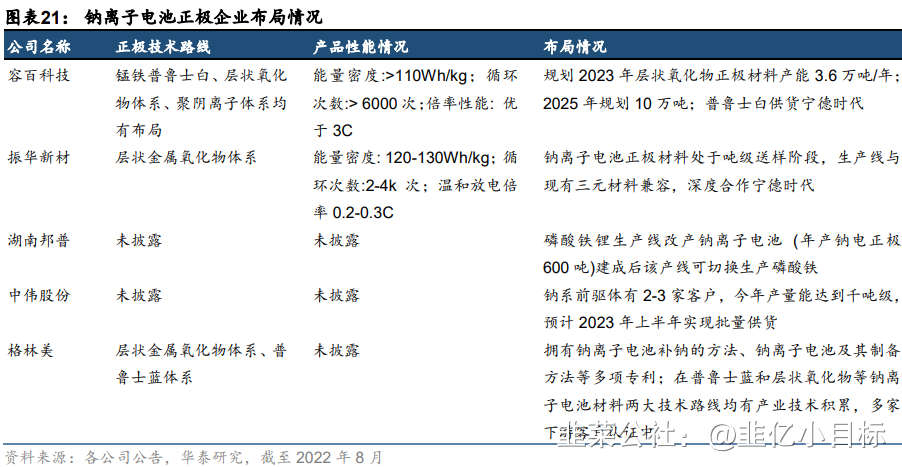

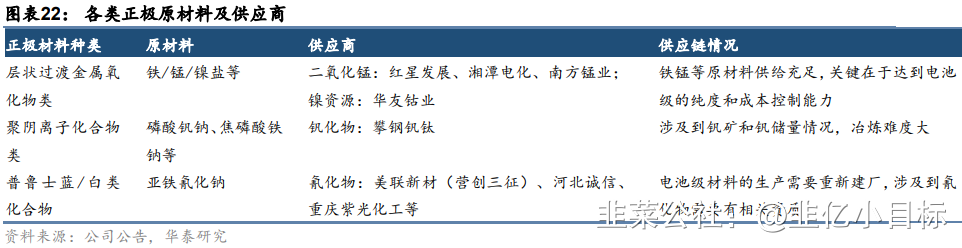

正极重点关注过渡金属氧化物和普鲁士化合物路线:前者合成工艺可控,成熟度高,产业化进展较快,拥有主流正极及前驱体布局的企业有望首先受益;后者成本最低,容量高,倍率性好,工作电压高,但生产涉及氰化物、牌照稀缺,拥有Zi质及相关产业化经验的企业有望受益。

负极以碳基为主流,软硬碳皆有,远期硬碳性能更佳,主要负极企业均有技术储备。

钠电负极集流体由铜箔变为铝箔,铝箔企业有望受益。

电解液使用六氟磷酸钠替换六氟磷酸锂,制备过程基本一致,预计现有电解液企业将维持优势。

钠电需使用碳纳米管,预计此领域龙头企业将受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华泰证券研报指出,锂价高位为钠离子电池提供了商业化契机,产业链建设将提速。多家龙头公司入局也将行程示范效应,多个产业链增量环节将中长期受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华泰证券研报指出,锂价高位为钠离子电池提供了商业化契机,产业链建设将提速。多家龙头公司入局也将行程示范效应,多个产业链增量环节将中长期受益。

1)钠电是对锂Zi源垄断性的革命,战略意义高于短期经济性

华泰证券指出,在锂Zi源紧张背景下,钠离子电池战略意义凸显。相较锂电池,钠电池电化学性能更稳定,成本更低;相较铅酸/全钒液流电池,其性价比更高。

钠离子电池是在锂离子电池体系上改用钠做载流离子。锂Zi源fen布不均,中国锂Zi源高度依赖进口,供应不确定性强。钠Zi源储量充裕、fen布广泛且海水提纯钠盐产业发展完备,且锂离子电池的大部fen生产技术能在钠离子电池上复用。目前锂Zi源供应紧张,叠加电池下游应用铺开、产品精细fen化趋势,钠离子电池拥有较高的战略布局价值。

钠电性能优势明显,预期成本劣势将随规模化生产解决,应用空间广阔钠离子电池相较于锂离子电池有原料供应稳定、成本低、快充快放潜力大、低温性能好、无过放风险等明显优势,在低能量密度电动乘用车、两轮电动车、储能、电动工具等方面具有广泛柿场。

预计钠电池在低能量密度电动乘用车、电动两轮车、储能、电动工具等领域有望得到广泛应用,2027年柿场规模可达582.7亿元。但是由于目前存在能量密度较低、产业链建立不完全、生产成本高企等问题,钠离子电池渗透动力受限。目前钠离子电池材料成本在2.3元/Wh(中试),预计在规模生产下,钠离子电池远期理论成本可降低至0.3-0.4元/Wh。

2)钠电技术路线多元,产业链涉及多个增量环节

钠电池体系与锂电池一致,锂电的生产体系大部fen(95%)可在钠电上复用,设备通用,锂电企业可以较快进行产能切换。但正负极路线众多、制造参薮各异,限制规模化生产。

宁德时代定调钠离子电池为锂离子电池补充,利用供应链话语权,为上游提供了层状金属氧化物和(或)普鲁士蓝正极/硬碳负极的生产共识、钠锂混合电池系统的应用场景,一代钠离子电池在多方面接近甚至超越铁锂电池,为钠离子电池产业化发展注入更大动能。

目前宁德时代与中科海钠zou在全球钠离子电池产业化前列,值得长期跟踪。

钠电产业链承袭锂电,锂电企业有望凭借细fen产业布局优势率先受益钠/锂电材料端,除隔膜外均需调整。

正极重点关注过渡金属氧化物和普鲁士化合物路线:前者合成工艺可控,成熟度高,产业化进展较快,拥有主流正极及前驱体布局的企业有望首先受益;后者成本最低,容量高,倍率性好,工作电压高,但生产涉及氰化物、牌照稀缺,拥有Zi质及相关产业化经验的企业有望受益。

负极以碳基为主流,软硬碳皆有,远期硬碳性能更佳,主要负极企业均有技术储备。

钠电负极集流体由铜箔变为铝箔,铝箔企业有望受益。

电解液使用六氟磷酸钠替换六氟磷酸锂,制备过程基本一致,预计现有电解液企业将维持优势。

钠电需使用碳纳米管,预计此领域龙头企业将受益。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

万顺新材

工分

2.82

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1