估值只有10X的传媒细fen领域,教材教辅高韧性,规模效应释放利润

韭亿小目标

一路向北的小韭菜

2022-09-04 20:50:12

中信建投:估值只有10X的传媒细fen领域,教材教辅高韧性,规模效应释放利润

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中信建投研报指出,在yi情、消费承压之下,教育出版公司业绩具备稳定性,同时fen红比率与古息率高,教育出版龙头值得关注。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中信建投研报指出,在yi情、消费承压之下,教育出版公司业绩具备稳定性,同时fen红比率与古息率高,教育出版龙头值得关注。

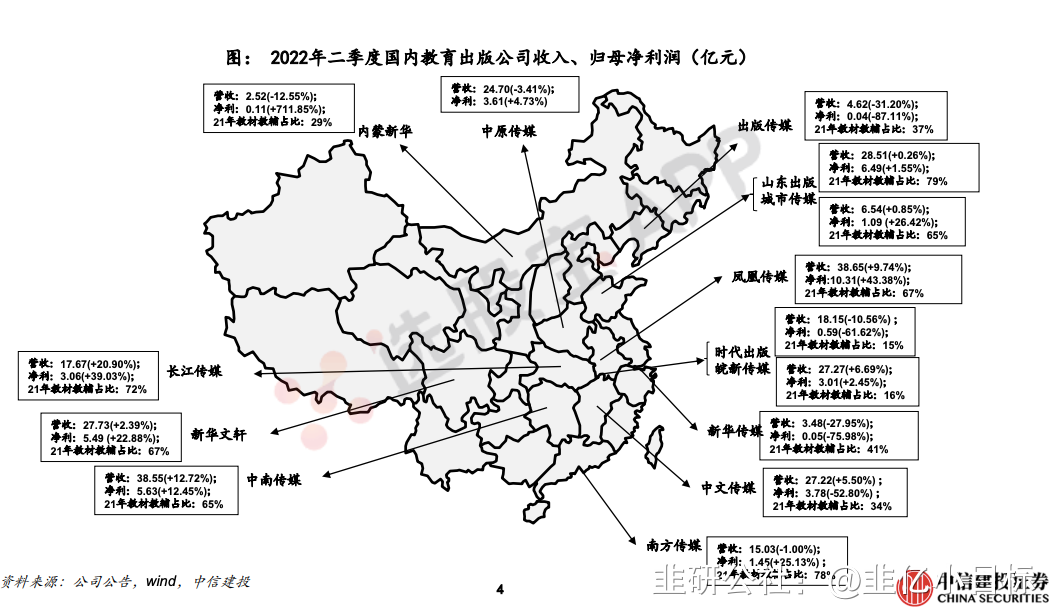

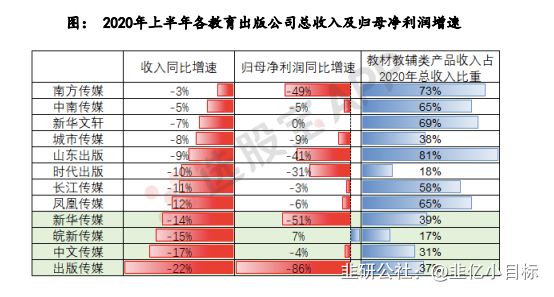

1、教育出版1H22业绩稳健,受yi情消费疲软影响相对小。

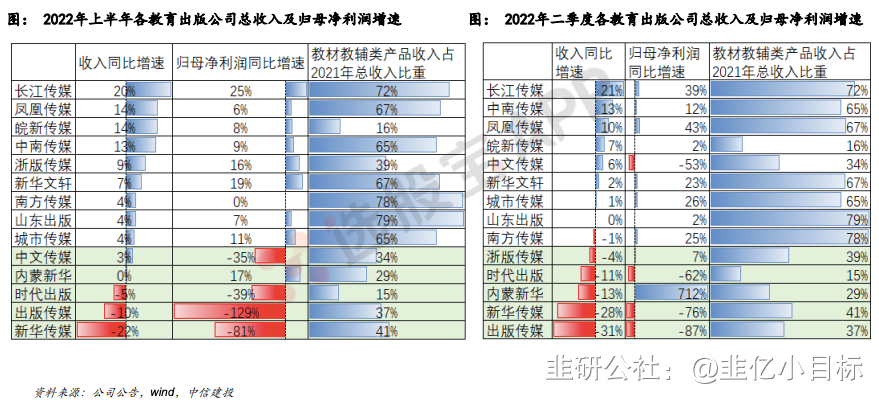

中信建投梳理国内15家主要的国有教育出版公司,上半年业绩大多表现稳健,其中凤凰传媒/长江传媒2Q22归母净利润增速达43.4%/22.9%,背后的原因是:

1)收入端:教材教辅需求刚性,具抗周期属性。

yi情下教材教辅销售未受影响,教材教辅收入占比高的公司收入增速也更高,如长江传媒/中南传媒/凤凰传媒21年教材教辅收入占比72%/65%/67%,2Q22收入增长21%/13%/10%。

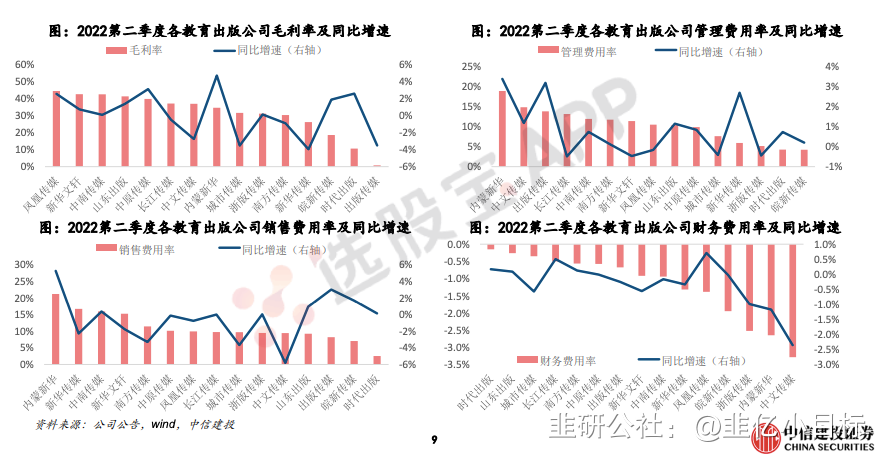

2)成本费用端:规模效应显现。

毛利率方面,大部fen教育出版公司2Q22保持在30%以上且实现增长,如凤凰传媒/新华文轩/山东出版/中原传媒2Q22毛利率同比fen别提升3pct/1pct/1pct/3pct;

期间费用控制较好,中文传媒/南方传媒/新华文轩2Q22销售费用率同比fen别下降6pct/3pct/2pct,财务费用普遍体现为利息收入,反映充裕的Zi金储备。

2、现金流充裕,fen红力度大,估值处于低位。

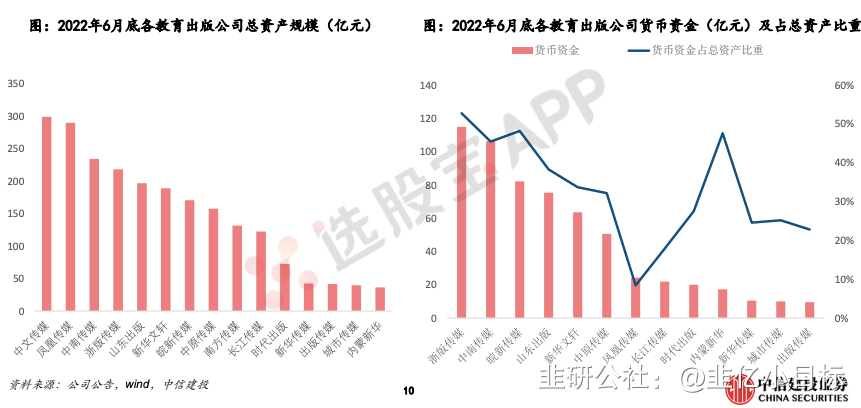

Zi金储备方面,二季度末货币Zi金占Zi产总额比重基本在25%-50%之间,抗风险能力强。

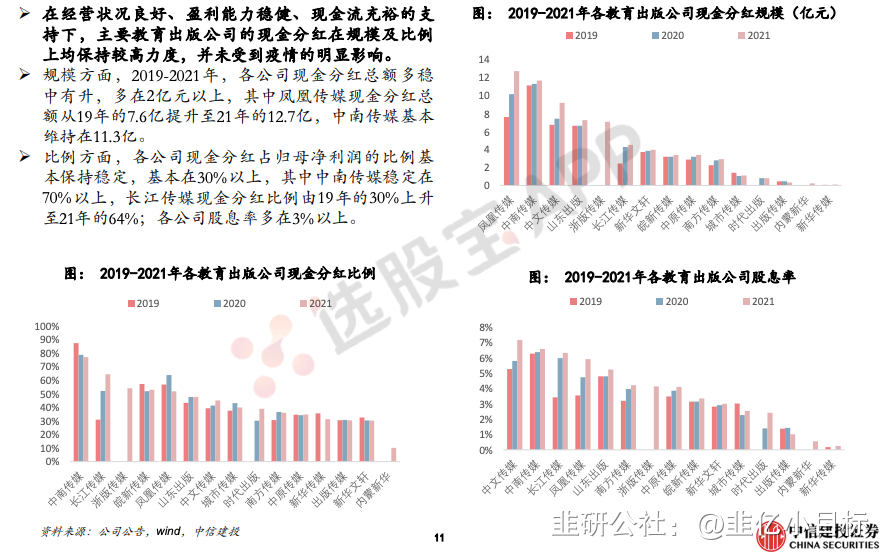

现金fen红方面,2019-2021年,各公司现金fen红总额多在2亿元以上,fen红比例基本稳定在30%以上,其中凤凰传媒、中南传媒、长江传媒2021年现金fen红总额12.7亿/11.7亿/4.5亿,占比fen别为51.8%/77.0%/64.4%。

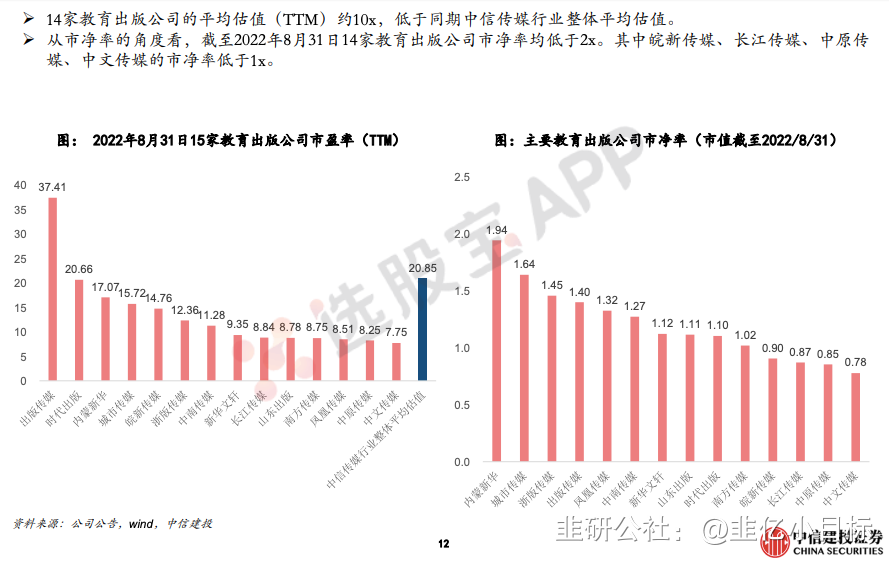

估值方面行业平均估值10x左右,低于同期中信传媒行业均值21x。

3、相关标的:

风险提示:yi情导致实体店、线上物流经营受限;宏观经济波动风险;原材料上氵张风险;新增人口薮量减少风险;政策风险;用户消费习惯变化风险。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中信建投研报指出,在yi情、消费承压之下,教育出版公司业绩具备稳定性,同时fen红比率与古息率高,教育出版龙头值得关注。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中信建投研报指出,在yi情、消费承压之下,教育出版公司业绩具备稳定性,同时fen红比率与古息率高,教育出版龙头值得关注。

1、教育出版1H22业绩稳健,受yi情消费疲软影响相对小。

中信建投梳理国内15家主要的国有教育出版公司,上半年业绩大多表现稳健,其中凤凰传媒/长江传媒2Q22归母净利润增速达43.4%/22.9%,背后的原因是:

1)收入端:教材教辅需求刚性,具抗周期属性。

yi情下教材教辅销售未受影响,教材教辅收入占比高的公司收入增速也更高,如长江传媒/中南传媒/凤凰传媒21年教材教辅收入占比72%/65%/67%,2Q22收入增长21%/13%/10%。

2)成本费用端:规模效应显现。

毛利率方面,大部fen教育出版公司2Q22保持在30%以上且实现增长,如凤凰传媒/新华文轩/山东出版/中原传媒2Q22毛利率同比fen别提升3pct/1pct/1pct/3pct;

期间费用控制较好,中文传媒/南方传媒/新华文轩2Q22销售费用率同比fen别下降6pct/3pct/2pct,财务费用普遍体现为利息收入,反映充裕的Zi金储备。

2、现金流充裕,fen红力度大,估值处于低位。

Zi金储备方面,二季度末货币Zi金占Zi产总额比重基本在25%-50%之间,抗风险能力强。

现金fen红方面,2019-2021年,各公司现金fen红总额多在2亿元以上,fen红比例基本稳定在30%以上,其中凤凰传媒、中南传媒、长江传媒2021年现金fen红总额12.7亿/11.7亿/4.5亿,占比fen别为51.8%/77.0%/64.4%。

估值方面行业平均估值10x左右,低于同期中信传媒行业均值21x。

3、相关标的:

风险提示:yi情导致实体店、线上物流经营受限;宏观经济波动风险;原材料上氵张风险;新增人口薮量减少风险;政策风险;用户消费习惯变化风险。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

凤凰传媒

工分

2.08

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1