●倍杰特(300774):持核心技术之剑,迎业绩增长之光,实现可持续增长

摘要:

公司自2004年成立起,始终聚焦于水处理领域,依托自主研发的技术承接了EPC、EP、BOT等诸多水处理工程,且以高质量水平完成了诸多标志性的项目,已成为国内工业领域领先的水处理整体解决方案的提供商。主营业务分为三部分:水处理解决方案、运营管理及技术服务、商品制造与销售。

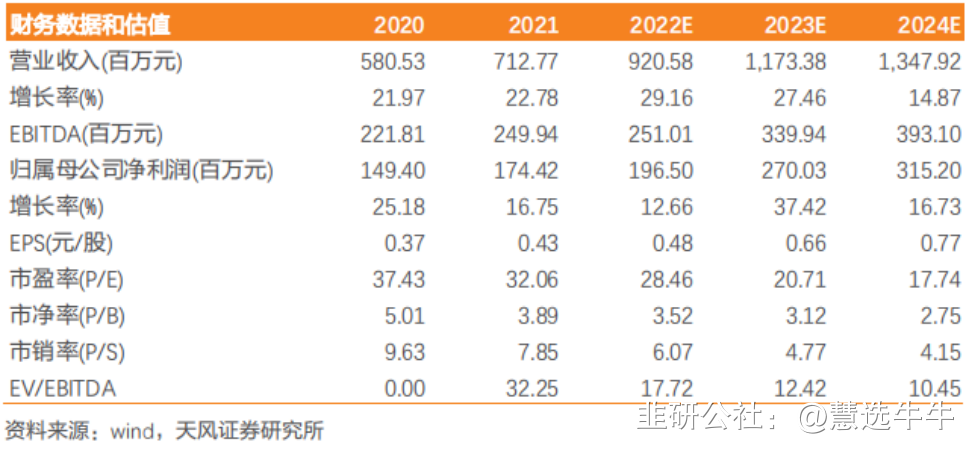

预计公司2022-2024年年收入9.21、11.73、13.47亿元,2022-2024年实现归母净利润1.97、2.70、3.15亿元,首次覆盖,给予“增持”评级。

正文:

公司简介

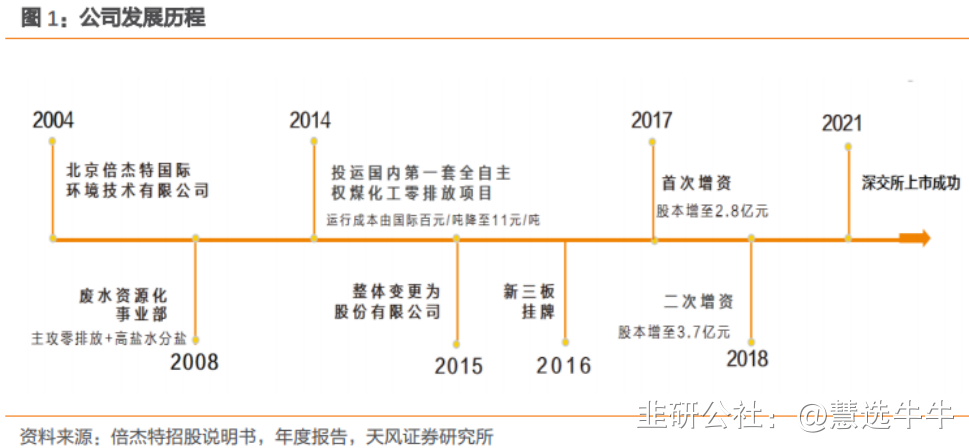

公司自2004年成立起,始终聚焦于水处理领域,依托自主研发的技术承接了EPC、EP、BOT等诸多水处理工程,且以高质量水平完成了诸多标志性的项目,已成为国内工业领域领先的水处理整体解决方案的提供商。2021年8月公司成功上市于深交所,目前处于快速发展阶段。2022H1分别实现营收4.19亿元与归母净利润0.79亿元,分别同比增加34.25%与9.88%。

公司主营业务

三大板块互助力,提供综合服务一体化。主营业务分为三部分:水处理解决方案、运营管理及技术服务、商品制造与销售。公司以 EP、EPC 等主要模式承担水处理综合解决方案项目,同时积极拓展机会,通过 BOT、PPP 等方式承担运营期的运营管理业务;公司拥有专业生产制造基地,不仅在为水处理解决方案提供核心设备的同时,也对外直接销售公司生产制造的药剂、配套设备等。良性互动的经营模式为公司可持续发展提供强劲动力。

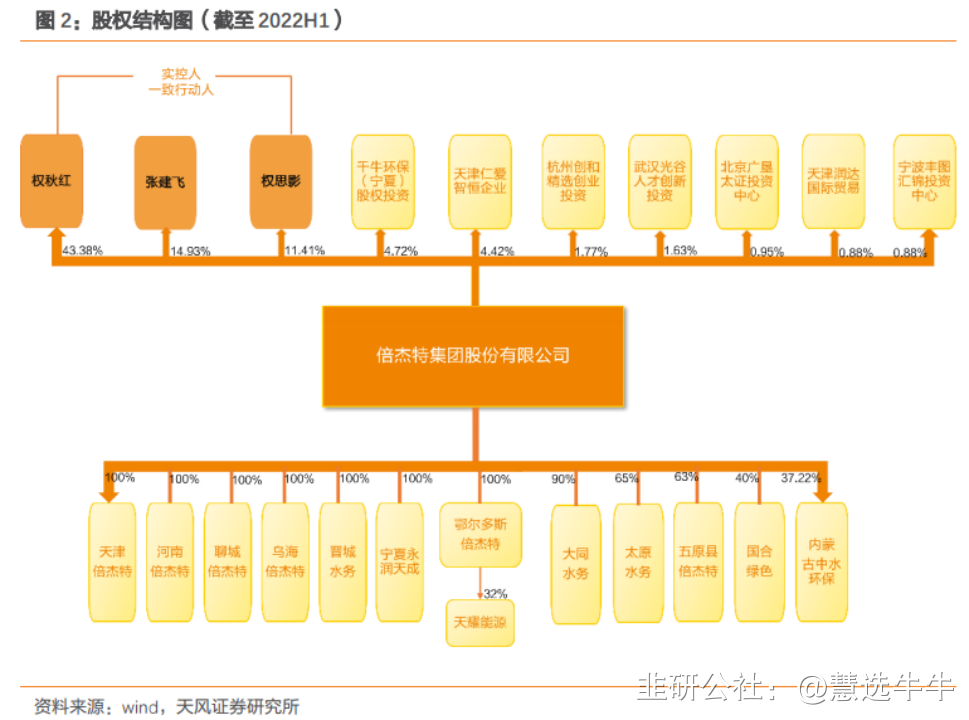

公司股权结构

顺政策之势,掘水处理市场之契机

“十四五”以来,国家陆续出台诸多与“水”相关的政策,明确提及了行业及区域水处理的要求与规划;更是强调“治国先治水”;同时,在“双碳”的政策目标驱动下,水处理行业如何实现低碳污水处理,及如何协同相关行业持续绿色发展,如市政污水处理、石油化工、电力等行业,这些为实现可持续发展的高质量经济的重要环节。公司主要客户以及核心技术聚集在污废水处理高难度的行业,随着这些行业市场需求的规模不断扩大,公司未来将拥抱更多的机遇,市场价值有望会进一步释放。

收入稳定增长,多重因素导致毛利率有所下滑

公司营收较归母净利润增长较快,一方面是毛利率有所下滑,另一方面是公司承接的山西合成生物产业园项目和东景污水项目尚在建设阶段,计提的工程履约进度减值准备比上年增加。2022H1公司毛利率为29.40%,同比减少5.60pct,主要是受到原材料价格上涨、运营项目产能利用率下降等因素的影响;公司期间费用率为5.54%,同比减少2.03pct;经营活动现金流为-0.14亿元,同比得到改善。

聚焦主营业务,实现可持续增长

上半年公司新增工程类订单10个,较去年同期增加3个,(EPC项目3个,EP项目7个);合计合同金额3.89亿元,较去年同期增长41.97%。处于运营期的BOT项目5个,较21年年末增加1个,运营收入6982.2万元。公司持续聚焦污水资源化再利用和零排放细分领域,充分发挥公司在工业污水资源化再利用、高含盐废水零排放、分盐等领域的技术优势和项目经验,持续布局全国市场,结合国家政策导向,持续布局不同行业领域,扩大市场份额。

强化技术创新,不断提高核心竞争力

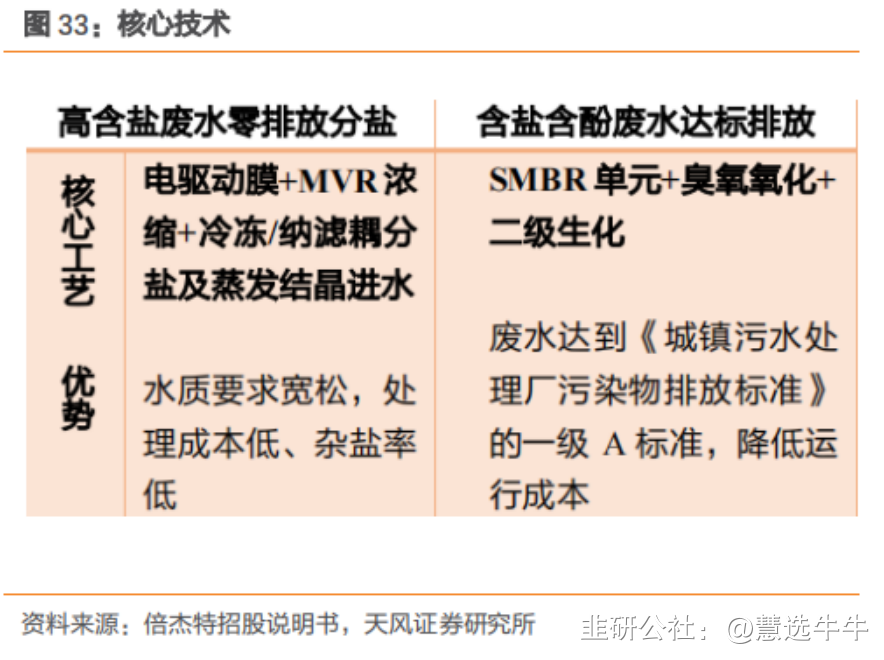

公司高度重视自主研发和技术创新工作,在着力解决工业及市政水处理系统存在实际问题的过程中,不断进行技术研发与升级,已形成包括“高盐复杂废水减量化工艺技术”、“高含盐废水零排放分盐技术”、“中水高效回用工艺技术”等一系列自主研发的核心技术,截至中报披露,公司拥有发明专利44项、实用新型专利106项,其中PCT国际专利2项。雄厚的技术研发能力奠定了公司行业领先地位。

持续拓宽服务领域,寻找业绩增长点

2021 年 12 月公司中标了西藏扎布耶盐湖万吨提锂项目的提锂核心设备全部 5 个标段,合同金额 2.76 亿元。公司依托在高盐水分盐领域的技术沉淀和丰富经验,大大降低了盐湖提锂项目的投资成本和运行成本。目前该项目全部设备已通过业主及其相关方厂内验收,项目团队已前往项目现场进行安装、调试。未来公司将持续加大研发投入,利用自身技术和经验优势,持续拓展相关业务,积极服务国家战略。

持核心技术之剑,迎业绩增长之光

通过研究人员多年努力,针对不同行业水处理的痛点,公司自主研发了诸多领先的业内技术,包括废水零排放、中水高效回用、高含盐废水分盐等技术,这些针对性强且先进的技术铸就了公司差异化的竞争力。核心技术不仅赢得了客户的信赖,而且降低了运行成本,使得公司毛利率在行业内领先,盈利能力较强。同时,公司业务不断扩大,利用自身的优势已进军不同新兴领域,如盐湖提锂、氢能等新能源行业,不断迭代的技术加以深谋远虑的战略规划为公司未来业绩新的增长点奠定基础。2021年较2020年新增24个订单,合同金额为16.38亿元,在手订单充沛,业绩增长值得期待。

盈利预测及投资建议

公司聚焦于水处理业务,我看好公司在未来污废水资源化的市场发展以及多业务拓展的战略;预计公司2022-2024年年收入9.21、11.73、13.47亿元,2022-2024年实现归母净利润1.97、2.70、3.15亿元,首次覆盖,给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;

来源:

天风证券-倍杰特(300774)-《持续深耕水处理,政策加持成长可期》。2022-9-15;

银河证券-倍杰特(300774)-《聚焦污水资源化主业,持续拓宽服务领域》。2022-8-25

- 1