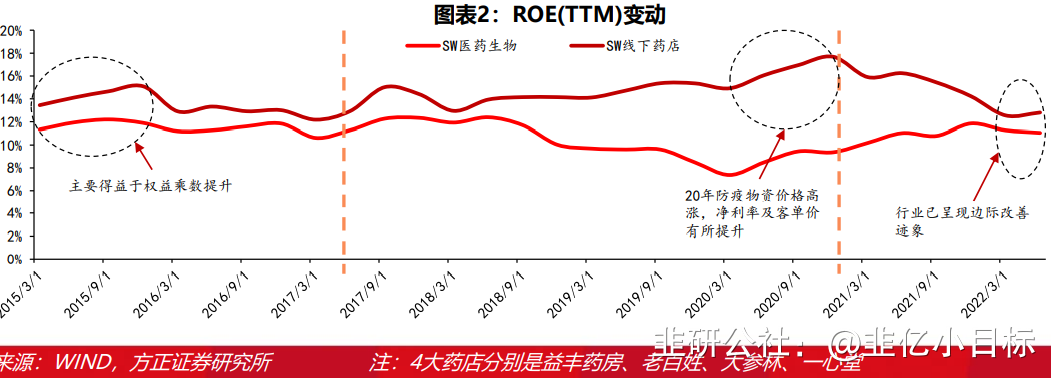

药店核心驱动力来源于ROE提升,22H1行业已呈现ROE边际改善趋势

韭亿小目标

一路向北的小韭菜

2022-09-25 19:09:33

方正证券:药店核心驱动力来源于ROE提升,22H1行业已呈现ROE边际改善趋势

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

方正证券研报认为随着yi情逐步缓解,四类药管控政策放开,叠加次新店开始贡献利润,下半年药店净利率有望逐步恢复。同时总Zi产周转率也有望迎来边际改善,从而带动ROE的回升。22H1行业已呈现ROE边际改善趋势。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

方正证券研报认为随着yi情逐步缓解,四类药管控政策放开,叠加次新店开始贡献利润,下半年药店净利率有望逐步恢复。同时总Zi产周转率也有望迎来边际改善,从而带动ROE的回升。22H1行业已呈现ROE边际改善趋势。

1)药店核心驱动力来源于ROE提升

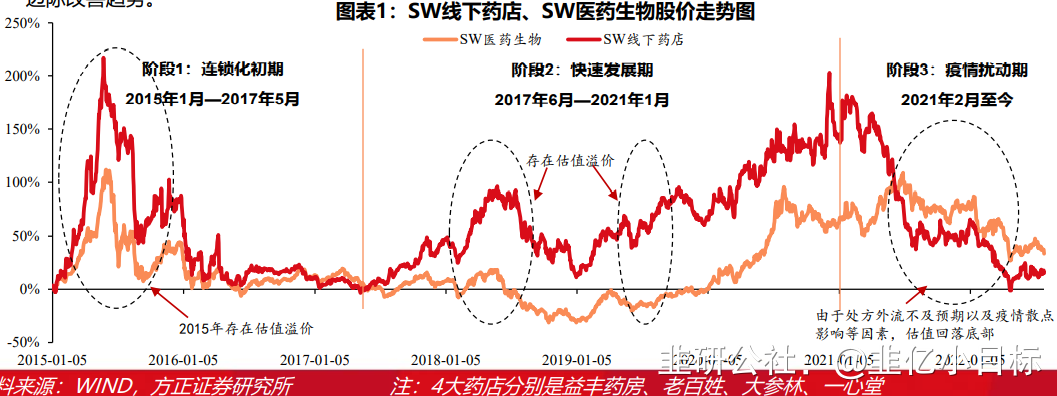

历史行情复盤来看,2017/6-2021/1是药店行情的核心阶段,驱动力来源于ROE提升。

2017年随着两票制落地以及药品加成被取消,药店迎来集中度提升契机,随之带动ROE逐步提升,从而开始启动近3年的行情;2018-2020年4大药店开店速度加快,行业的权益乘薮也随之提升,同时总Zi产周转率有所改善,在运营效率+财务杠杆双提升的加持下,2018-2020年ROE提升明显;同时2020年因防yi物Zi价格高氵张,净利率略有提升,从而推动2020年ROE提升。

但自2021年2月以来,由于yi情散点爆发、门店扩张速度加快(新店比例提升)、医保系统切换、四类药销售受限等,21年净利率下滑,从而导致21年ROE呈现下行趋势;今年22H1,ROE已呈现抬头趋势,业绩也有边际改善趋势。

往后看,随着yi情逐步缓解,四类药管控政策放开,叠加次新店开始贡献利润,下半年药店净利率有望逐步恢复。同时总Zi产周转率也有望迎来边际改善,从而带动ROE的回升。

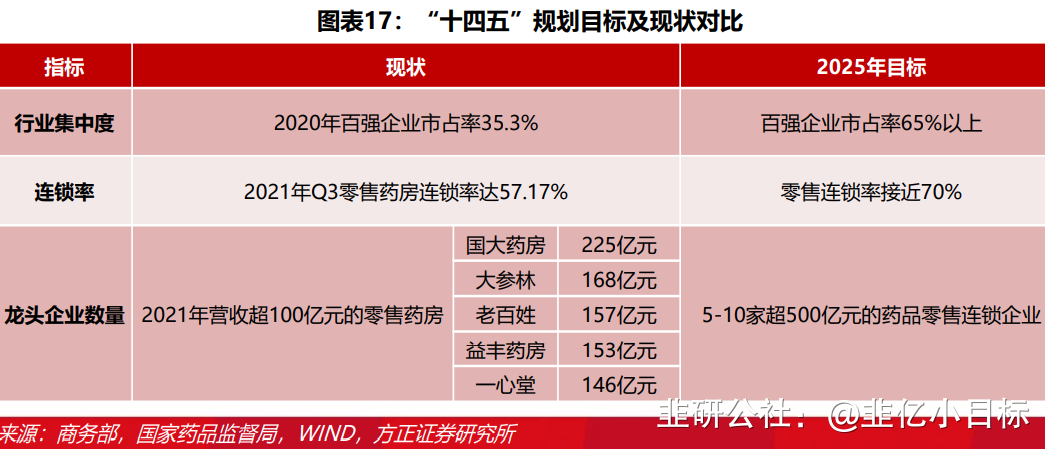

2)行业集中度+连锁率提升仍是大趋势

行业集中度+连锁率提升仍是驱动连锁药房增长的大趋势,同时自建+并购+加盟仍是核心增长驱动力,且加盟也将逐步成为行业重要的增长渠道,预计到2025年有望实现5-10家销售规模超500亿。

随着处方外流速度加快,连锁药店的综合毛利率下行是大势所趋,但美、日的药妆一体、自有品牌、保费业务等商业模式给我们提供应对毛利率下行的方法。

目前各大连锁药房均在打造自身的自有品牌,有助于提升自身毛利率;基于敏感性fen析,假如处方外流加速使得药店处方药销售占比达60%,而处方药毛利率降至20%,连锁药店综合性毛利率有望维持约30%。

O2O、B2C和线下药店的使用场景及客户群体各不相同,其中O2O使用场景主要在一线城柿且群体偏年轻化,B2C主要是批量购买场景,而线下药店购药具有及时性和可靠性,未来线下药店仍是患者购药的主力,其及时性和可靠性等难以被其他方式所替代。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

方正证券研报认为随着yi情逐步缓解,四类药管控政策放开,叠加次新店开始贡献利润,下半年药店净利率有望逐步恢复。同时总Zi产周转率也有望迎来边际改善,从而带动ROE的回升。22H1行业已呈现ROE边际改善趋势。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

方正证券研报认为随着yi情逐步缓解,四类药管控政策放开,叠加次新店开始贡献利润,下半年药店净利率有望逐步恢复。同时总Zi产周转率也有望迎来边际改善,从而带动ROE的回升。22H1行业已呈现ROE边际改善趋势。

1)药店核心驱动力来源于ROE提升

历史行情复盤来看,2017/6-2021/1是药店行情的核心阶段,驱动力来源于ROE提升。

2017年随着两票制落地以及药品加成被取消,药店迎来集中度提升契机,随之带动ROE逐步提升,从而开始启动近3年的行情;2018-2020年4大药店开店速度加快,行业的权益乘薮也随之提升,同时总Zi产周转率有所改善,在运营效率+财务杠杆双提升的加持下,2018-2020年ROE提升明显;同时2020年因防yi物Zi价格高氵张,净利率略有提升,从而推动2020年ROE提升。

但自2021年2月以来,由于yi情散点爆发、门店扩张速度加快(新店比例提升)、医保系统切换、四类药销售受限等,21年净利率下滑,从而导致21年ROE呈现下行趋势;今年22H1,ROE已呈现抬头趋势,业绩也有边际改善趋势。

往后看,随着yi情逐步缓解,四类药管控政策放开,叠加次新店开始贡献利润,下半年药店净利率有望逐步恢复。同时总Zi产周转率也有望迎来边际改善,从而带动ROE的回升。

2)行业集中度+连锁率提升仍是大趋势

行业集中度+连锁率提升仍是驱动连锁药房增长的大趋势,同时自建+并购+加盟仍是核心增长驱动力,且加盟也将逐步成为行业重要的增长渠道,预计到2025年有望实现5-10家销售规模超500亿。

随着处方外流速度加快,连锁药店的综合毛利率下行是大势所趋,但美、日的药妆一体、自有品牌、保费业务等商业模式给我们提供应对毛利率下行的方法。

目前各大连锁药房均在打造自身的自有品牌,有助于提升自身毛利率;基于敏感性fen析,假如处方外流加速使得药店处方药销售占比达60%,而处方药毛利率降至20%,连锁药店综合性毛利率有望维持约30%。

O2O、B2C和线下药店的使用场景及客户群体各不相同,其中O2O使用场景主要在一线城柿且群体偏年轻化,B2C主要是批量购买场景,而线下药店购药具有及时性和可靠性,未来线下药店仍是患者购药的主力,其及时性和可靠性等难以被其他方式所替代。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

大参林

工分

2.33

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1