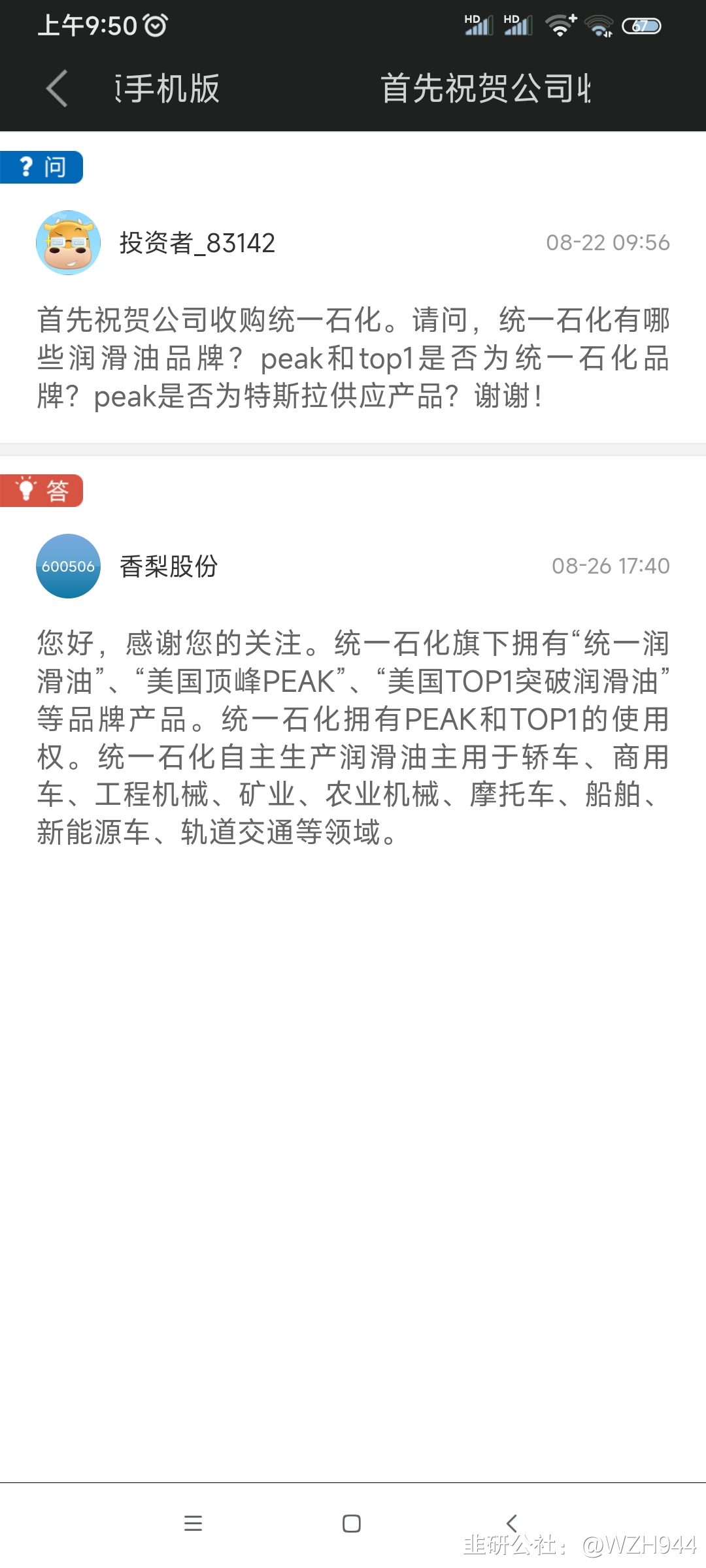

机构推土机瑞丰新材4倍涨幅--推荐底部威尔药业

狗八洞

绝不追高的半棵韭菜

2022-10-19 11:17:44

引用国金&山西证券研报,推荐603351威尔药业:

1)公司是国内润滑油基础油的领先企业,同时润滑油添加剂打开第二成长曲线。润滑油国产替代趋势加速,打破国际巨头在国内的垄断局面。润滑油在汽车轻量化、风电、太阳能发电等行业广泛使用。合成酯类产品作为添加剂中的主要极性润滑材料,品种不断丰富,被国内各润滑油企业和复合剂厂家选用,市场需求取得明显增长。

2)注射药辅龙头,高壁垒提升盈利能力。威尔药业在 CDE 平台获得登记号的药用辅料共 51 个品种,其中注射级辅料为23 个,在注射用药用辅料领域的优势明显。注射用药用辅料的质量标准更加严格,技术难度、管理要求、设备要求也较高,因此注射用药用辅料具有较高的毛利率,公司注射用药用辅料毛利率高达 92.59%,而非注射用药用辅料毛利率为 38.82%

3)募集资金打破产能瓶颈,驱动业务增长。募投项目部分装置进入试生产阶段,进度超预期。募投项目紧紧围绕主营业务,预计下半年全面投产,对公司未来的经营业绩将产生积极影响,公司业绩有望进入快速增长通道 。

4)盈利预测:受益于原材料成本下降和募投产能投产,预计公司下半年利润将迎来明显爆发。预计2022-2024年公司归母净利润分别为1.3亿、2.1亿。对应22、15倍。参考瑞丰新材对应今年35倍pe显著低估

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

瑞丰新材

S

威尔药业

工分

39.91

转发

收藏

投诉

复制链接

分享到微信

有用 23

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(20)

只看楼主

热度排序

最新发布

最新互动

- 1