国芯科技688262--嵌入式CPU设计(主要应用信息安全领域)

一、募资及估值分析

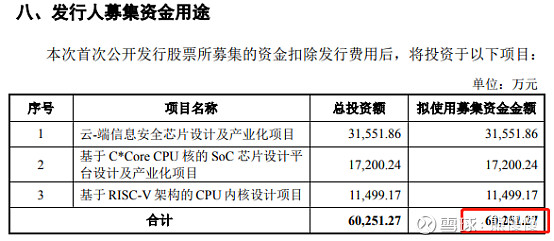

发行股数6000万股,发行后总股本24000万股,发行价41.98元,募集资金25.19亿元,超募19亿元(“涨幅”318%);对应发行后总市值100.75亿。

公司01年成立,现在20年了,200多号员工。06年出第一款产品,现在年千万颗级别应用的芯片,预计21年营收可以到4亿多,净利6000万;100亿的发行市值,对应市盈率130倍、市销率25倍。太贵了!

平头哥半导体18年成立,三年时间,“玄铁”出货量累计20亿颗。

二、公司概况

1.主营业务和产品

国芯科技是一家聚焦于国产自主可控嵌入式 CPU 技术研发和产业化应用的芯片设计公司。公司致力于服务安全自主可控的国家战略,为国家重大需求和市场需求领域客户提供 IP 授权、芯片定制服务和自主芯片及模组产品,主要应用于信息安全、汽车电子和工业控制、边缘计算和网络通信三大关键领域。公司提供的 IP 授权与芯片定制服务基于自主研发的嵌入式 CPU 技术,为实现三大应用领域芯片的安全自主可控和国产化替代提供关键技术支撑;公司的自主芯片及模组产品现阶段以信息安全类为主,聚焦于“云”到“端”的安全应用,覆盖云计算、大数据、物联网、智能存储、工业控制和金融电子等关键领域,以及服务器、汽车和智能终端等重要产品。

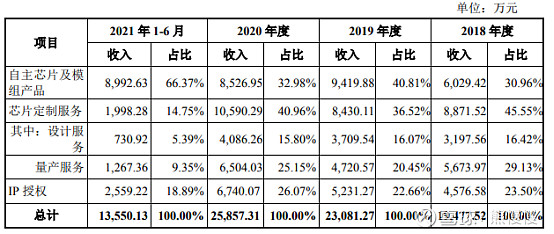

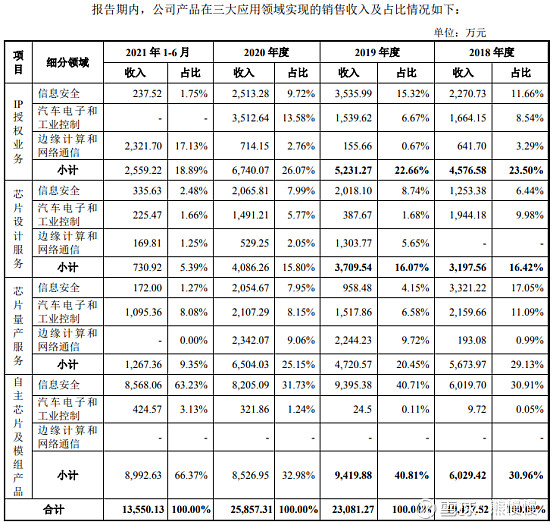

报告期内,公司主要产品与服务为 IP 授权、芯片定制服务和自主芯片及模组产品。其中芯片定制服务包括定制芯片设计服务和定制芯片量产服务。公司报告期内主营业务收入的构成情况如下:

2.财务数据

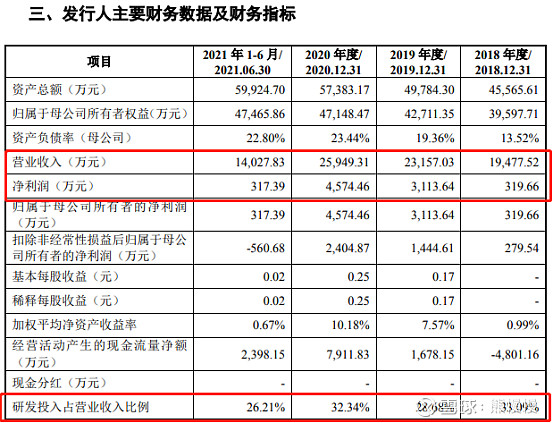

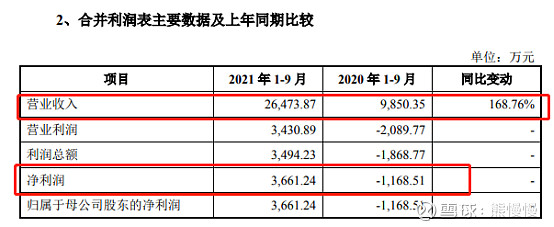

预计公司2021年度实现营业收入在40,000万元至43,000万元之间,较去年同期上升54.15%至 65.71%;预计2021年度实现归属于母公司股东的净利润在6,500万元至8,000万元之间,较去年同期上升42.09%至74.88%;预计2021年度实现扣除非经常性损益后归属于母公司股东的净利润在4,500万元至6,000万元之间,较去年同期上升87.12%至149.49%。公司 2021 年度营业收入预计同比增长,主要系国内新冠疫情影响有所缓解、经济逐步复苏,且集成电路行业市场景气度提升,公司销售情况向好所致。

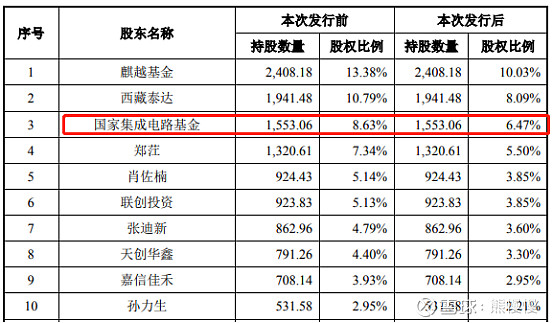

3.股东情况

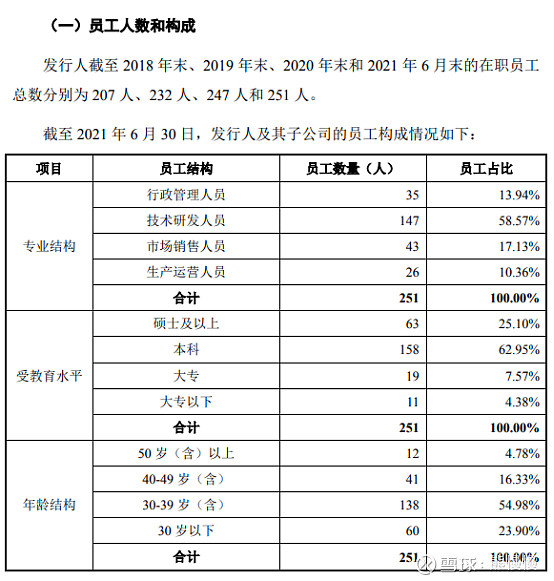

4.员工

三、业务构成情况

1.嵌入式CPU IP授权

作为 ARM CPU 核的竞争企业,公司在市场占有率、历史积淀、经营规模、产品丰富性和技术水平等方面均仍与ARM存在一定差距(很大很大很大差距)。国芯科技自设立以来,持续专注于国产嵌入式 CPU 的研发与产业化。围绕自主可控 CPU 技术,公司已拥有 8 种 40 余款嵌入式 CPU 内核包括面向信息安全及物联网应用的 C0/C300系列,面向汽车电子和工业控制的 C2000/C8000 系列,以及面向信息安全、边缘计算和网络通信的 C9000 系列,在国家重大需求和市场需求关键领域已实现较为广泛的应用。公司于2006年实现国产嵌入式 CPU 累计上百万颗应用,于 2008年实现累计上千万颗应用,于 2015 年实现累计上亿颗应用,为国产嵌入式CPU 产业化应用领先企业之一。截至 2021 年 6 月末,公司已累计为超过 90 家 客户提供超过 130 次的 CPU IP 授权,在信息安全、汽车电子和工业控制、边缘计算和网络通信等关键领域,为实现芯片的安全自主可控和国产化替代提供关键技术支撑。公司目前的嵌入式 CPU 产业化应用聚焦于对国产化存在替代需求的国家重大需求与信息安全、汽车电子和工业控制、边缘计算和网络通信等市场需求领域客户。 公司目前基于PowerPC 和 M*Core 指令架构的 CPU 在国家重大需求领域和信息安全领域拥有一定的市场份额,在汽车电子领域实现了零的突破,凭借自主可控的嵌入式 CPU内核及其 SoC 芯片设计平台,公司的嵌入式 CPU 在市场上拥有良好的市场口碑。 公司与国内 CPU IP 厂商相比,具有产品品种丰富和适合性强的特点,具有 PowerPC、M*Core 和 RISC-V 三种指令架构,有利于满足不同应用领域产品对 指令系统的不同需求,公司基于 PowerPC 指令架构的 CPU 已率先在汽车电子芯 片中实现实际应用,基于 PowerPC 指令架构的 CPU 已在国家重大需求相关的网 络通信芯片和云安全芯片中实现多次应用,基于 M*Core 指令架构的 CPU 已在 端安全芯片中实现多次应用。公司已实现基于 C*Core CPU 的 SoC 芯片量产数量 达到亿颗以上。根据国内嵌入式 CPU 厂商公开网站查询,平头哥已实现自主嵌 入式 CPU 技术授权的 SoC 芯片量产数量达到亿颗以上,龙芯中科提供的 IP 授权已达百万颗以上。

2.芯片定制服务

根据集成电路产业“十三五”发展规划总体目标显示,到 2020 年,我国集成电路设计产业年销售收入将达到3,900亿元,公司2020年在芯片定制服务领域的营业收入为 10,590.29 万元(1.06亿元显小,是吗),相较于全球知名芯片设计服务公司,在总体的芯片定制服务市场中公司定制服务规模较小,市场占有率不足 1%(不足千分之一,万分之3不到),市场占有率相对较低。公司和国内其他芯片设计服务厂商相比,国芯科技的芯片定制服务特点为基于自主可控的嵌入式 CPU,立足国家重大需求与信息安全、汽车电子和工业控制、边缘计算和网络通信等关键领域客户,提供定制芯片设计和定制芯片量产服务。 公司具备嵌入式 CPU IP 核微架构按需定制化设计的能力,可以在满足 SoC 芯片的性能、效率、成本和功耗等资源状况下,根据应用系统的特点和需求,基于软硬件协同设计技术,进行更加合理的 SoC 芯片软硬件架构优化设计,并可以有效提高芯片性价比和设计效率,并大幅提高芯片设计一次成功率,提升公司技术市场竞争力。公司基于自主可控的嵌入式 CPU 技术提供的芯片定制服务在国家重大需求与信息安全、汽车电子和工业控制、边缘计算和网络通信领域具有一定的竞争优势。

3.信息安全芯片及模组

国内主要的云安全芯片、金融 POS 安全芯片供应商之一,国家重大需求安全芯片主要供应商之一,在云安全芯片、金融 POS 安全芯片和国家重大需求安全芯片的研发和市场销售在国内处于先进水平。国芯科技公司基于自主可控的嵌入式 CPU,成功研发了信息安全芯片及模组产品,为国内少数可提供“云”到“端”系列化安全芯片及模组产品的厂商,满足了国家重大需求和关键应用领域对自主可控的信息安全芯片及模组的需求,逐步实现了国产化替代。 公司信息安全芯片产品的工艺涵盖 14nm/40nm/65nm/90nm/130nm/180nm 等不同规格的产线,且经过成功验证,能满足客户不同应用场景的差异化需求。公司已拥有14nm FinFET成功流片经验和40nm eFlash/RRAM等工艺节点芯片的规模量产经验,并已开展新一代工艺节点芯片的设计预研,公司在先进制程工艺节点的技术已达到国内同行业厂商的领先水平。其中在“云”安全芯片领域,公司的 CCP903T 系列云安全芯片对称算法的加解密性能达到 7Gbps;新一代CCP908T系列云安全芯片对称算法的加解密性能达到 30Gbps,综合性能达到国际龙头企业同类产品的技术指标,可满足高端云设备的安全需求;在“端”安全 芯片领域,公司是国内首家通过银行卡检测中心国际 PCI 5.1 标准测评的金融终端安全主控芯片的企业,产业化应用位居国内前列;公司开发的车规级安全芯片,符合 AEC-Q100 标准,为国内少数可为汽车及车联网通信安全提供安全芯片的厂商之一。

四、风险因素

1.委托加工生产及供应商集中风险

目前公司合作的晶圆代工厂主要包括台积电、供应商 A 和华虹宏力等,合作的封装测试厂主要包括华天科技、长电科技、震坤科技、通富微电和京隆科技等。2018 年、2019 年、2020 年和 2021 年 1-6 月,公司向前五大供应商合计采购 金额占当期采购总额的比例为 80.21%、70.78%、62.35%和 58.52%,集中度较高。

2.自主芯片及模组产品单价下滑的风险

报告期内,公司自主芯片及模组产品销售收入分别为6,029.42万元、9,419.88 万元、8,526.95万元和8,992.63万元,销售数量分别为1,328.98万颗、2,673.60 万颗、1,967.95万颗和2,402.88万颗,平均单价为4.54 元/颗、3.52元/颗和 4.33元/颗万元和3.74元/颗,平均单价受产品结构变动影响整体呈下滑趋势。

3.应用市场或客户需求波动所导致的风险

报告期内,公司自主芯片及自主模组业务收入主要来源于信息安全领域, 2018年度-2021年6月,信息安全领域占自主芯片业务收入的比例分别为99.79%、 99.71%、95.40%和 94.38%;占自主模组业务收入的比例分别为 99.95%、99.87%、 98.38%和 99.66%。

4.POS 机行业政策变化对公司业务的影响

报告期内,公司自主芯片业务中的金融安全芯片销售收入分别为2,914.44万元、6,472.80万元、3,233.24万元和3,577.49万元,占主营业务收入的比例分别为 14.96%、28.04%、12.50%和 26.54%。2020年度,受支付受理终端行业政策加码的影响,公司金融安全产品收入同比下滑 50.05%。由于 POS 机市场属于金融市场中的支付结算领域,央行、银联等部门对上述市场遵循强监管的原则,随着第三方支付市场的快速发展和监管规则的陆续出台,近年来行业监管力度进一步从严,因此公司金融安全产品存在着因行业政策变化而导致 POS 机市场需求萎缩的收入下滑风险。

IBM已经出了2nm芯片

投资有风险 入市需谨慎