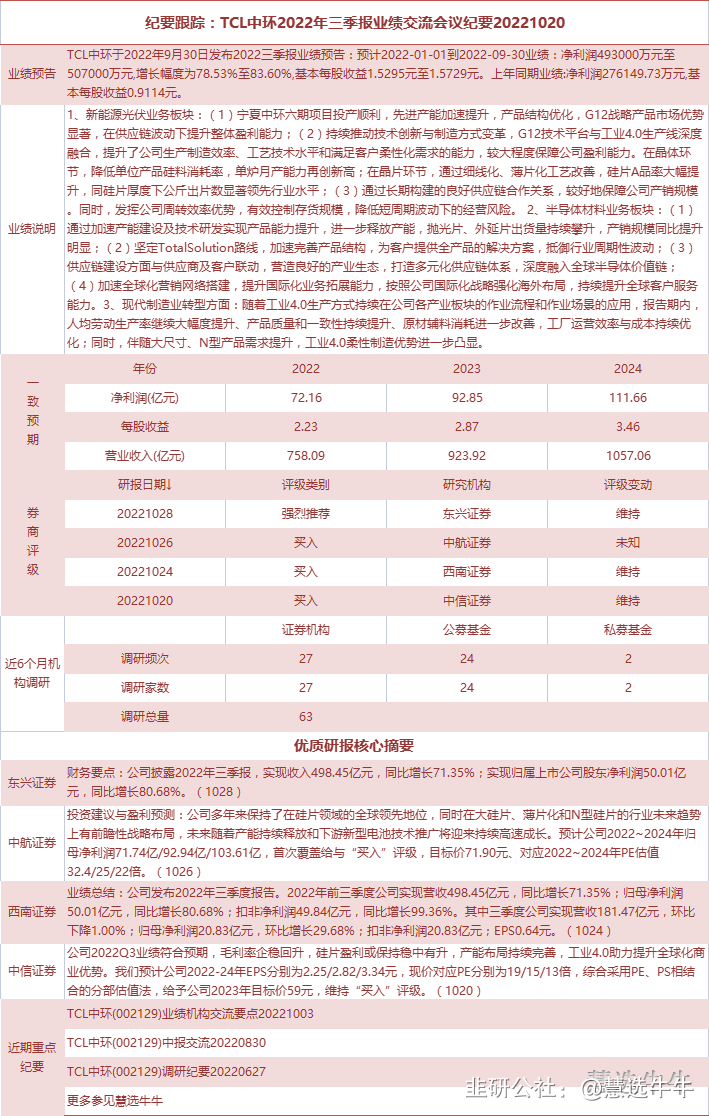

纪要跟踪:TCL中环2022年三季报业绩交流会议纪要20221020

慧选牛牛

买买买的机构

2022-10-31 16:39:37

【背景】在化石能源危机、全球气候治理、能源紧缺和能源安全的迫切需求的背景下,随着光伏发电成本的优势体现,各国都在鼓励光伏产业。市场装机持续向好,光伏迎来了比较长期的确定性的发展趋势。另一方面海外产业链谋求自主可控,在竞争维度上,竞争投资也在吸引着业外的资本进入,竞争当中出现了一些非理性的现象,多晶硅在周期的因素下处于高位运行。

公司作为光伏材料的头部企业,通过内部的技术创新,坚持以人为本,推动工业4.0的组织变革,提升柔性制造的能力,保持竞争优势。同时结合组织变革,调整组织阵型,使运营更敏捷,管理更高效。

【业绩】前三季度实现营业收入498.5亿,同比增长71%,归母净利润达到了50亿元,同比增长80%亿,含银行承兑的经营性现金流78.3 亿,为归母净利润的1.57倍,盈利质量在行业内处于一流水平。前三季度的加权的ROE达到14.8,简单年化为19.7%,这是在去年年末定增的基础上实现的,公司对融资、对股东资产的运用是高质高效的。前三季度公司的各产业规模明显增长,行业竞争力持续提升。在光伏硅片上,公司930的产能已经达到128GW,是全球最大的有效产能。其中G12的产能占比相当高,产能的结构比较的优质有效。产品上,G12的产出市占率远远领先于同行。在N型硅片上保持了强有力的产品竞争和协同效应,N型硅片的市占率多年保持第一。

制造方式上,公司秉承工业4.0制造方式的变革,提升柔性制造能力,打造黑灯工厂。人均劳动生产效率是同行的3~5倍,为公司的全球化制造发展奠定基础。受限于原料稼动率不足,公司坚持高周转低库存的策略,所以未利用硅料升值,因此盈利的质量比较扎实。虽然稼动率当期有一些问题,但是为未来的盈利留有了空间。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

TCL中环

工分

0.76

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据