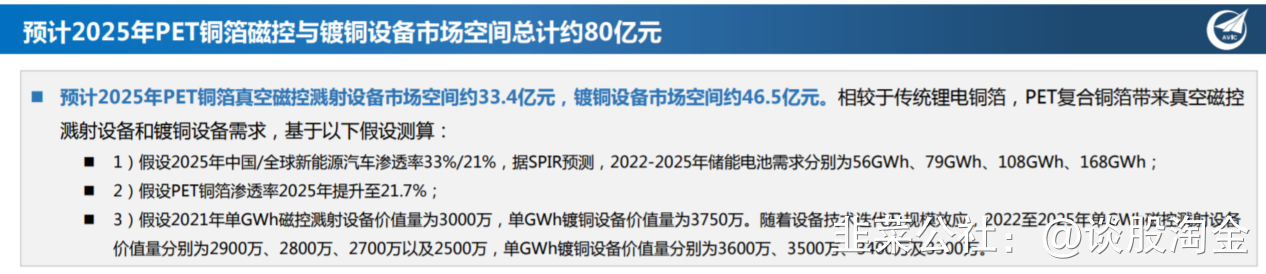

复合铜箔(PET铜箔)︰具有典型的“金属导电层-高分子支撑层-金属导电层”三明治结构,以绝缘分子薄膜为支撑基材,两侧沉积金属铜层而得到的复合集流体。PET铜箔是在4.5um的PET(或PP)膜两边各镀1um铜形成6.5um的PET镀铜膜,通过低密度、低杨氏模量、高可压缩性以及低造价的高分子基材材料PET替换金属铜,其特点为厚度较薄、用铜量较小、有效提升电池的安全性与能量密度。

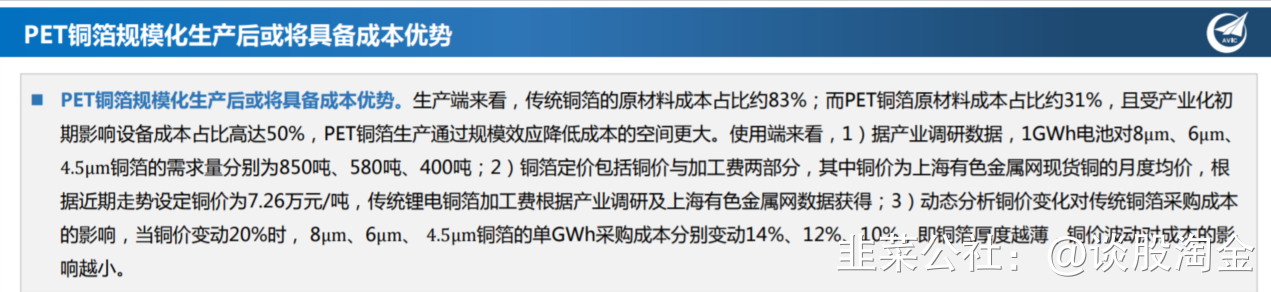

安全性高、能量密度高、理论成本低,PET铜箔大规模应用蓄势待发。PET铜箔采用“三明治”结构,具有厚度较薄、用铜量较少、高安全性等特征,我们认为PET复合铜箔渗透率提升的逻辑为∶1),PET铜箔彻底解决了电池因内短路易引发热失控的行业难题同时使得电池能量密度提升5%-10%、循环寿命提升5%,并具备兼容性;2)设备是推动PET铜箔产业发展的重要因素,传统铜箔的原材料成本占比约83%,原材料环节难以降本而PET铜箔原材料成本占比约31%,受产业化初期影响设备成本占比高达50%,PET铜箔生产通过规模效应降低成本的空间更大,主要降本路径为通过提高生产效率与良率摊薄单位固定成本。

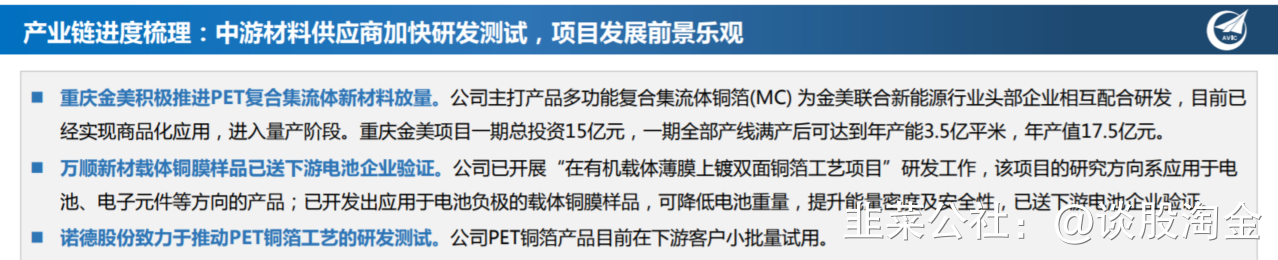

双星新材:公司是全球BOPET龙头企业,正逐步从传统普通薄膜企业向新型高端膜材企业迈进。与同样布局PET铜箔的企业相比,双星新材具有多方面核心优势:从生产设备来看,生产PET铜箔所必需的磁控溅射装置工艺与公司现有可变信息材料膜产品TTR膜和ITO膜工艺类似;从原料端来看,PET铜箔主要原材料之一PET基膜由公司自主生产,具有集群化优势,同时4.5μm的PET基材生产壁垒较高,公司拥有充足的生产经验;从成本端来看,公司主业规模较大,成本优势明显,量产后凭借公司一体化优势和对产业链生产工艺的理解,成本还有进一步优化的空间。公司从基膜到PET铜箔生产纵向一体化布局,使公司市场竞争力不断提升。目前,经过公司对PET铜箔多年研发,PET铜箔处于下游验证阶段,有望在验证通过后快速释放产能。

宝明科技:公司于2006成立,主要经营LED背光源、电容式触摸屏等产品。7月6日公司发布公告,拟投资60亿元,在赣州建设锂电池复合铜箔生产基地。其中,一期项目投资11.5亿元,项目建设12个月;二期拟投资48.5亿元,根据一期项目投产和运行情况而定。

万顺新材:公司覆盖多类功能性薄膜产品生产工艺,依托功能性薄膜业务开展“在有机载体薄膜上镀双面铜箔工艺项目”研发工作。公司拥有磁控溅射设备、电子束镀膜设备等进口尖端设备,对产品精度、品控把握能力较强;原有电子屏蔽类产品有镀铜技术,镀铜工艺相对成熟,具备生产和成本优势。目前,公司开发出PET铜箔样品,已将其送样,正在配合下游需求优化产品工艺。

诺德股份:公司深耕铜箔生产制造领域,产品的性能指标以及生产能力都领先于同行,能够批量生产极薄锂电铜箔,先进技术为公司PET铜箔研发测试打下基础,目前,公司已经能够制作小批量样品,并送往下游客户试用

(来自韭研公社APP)

- 1