【摘要】上海贝岭

上海贝岭2021年半年报业绩预告显示,上半年公司实现归母净利润3.9-3.95亿元,同比+335%-340%,其中所持有的无锡新洁能股份有限公司股权实现了较大的公允价值变动收益;2021H1扣非净利润1.98-2.02 亿元,同比 +169%-174%,2021Q2扣非净利润1.22-1.26 亿元,超预期。我们认为半导体行业整体都将迎来上行周期。

1. 泛模拟老牌大厂,高端化跃迁持续推进

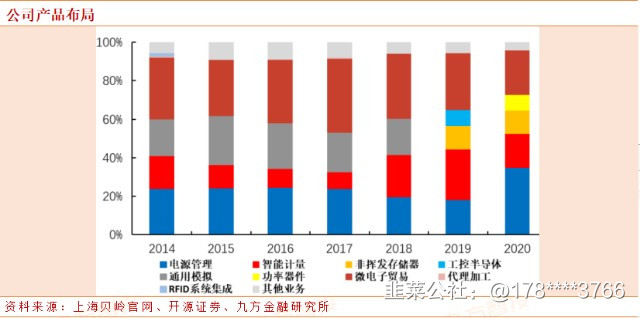

上海贝岭是我国第一批集成电路厂商,是一家专注于泛模拟赛道的芯片设计厂商,曾由IDM模式转变为Fabless模式。公司重点布局电源管理、智能计量、EEPROM、功率器件、ADDA和集成电路贸易六大业务。

在电源管理方面,公司广泛布局 DC-DC、LDO、AC-DC和基准源等电源芯片产品,并通过了车规级验证;在智能计量方面,依托新一代智能电表的推出,子公司锐能微推出的新一代智能计量SoC取得了较好反响;EEPROM方面,公司成功导入以汇川为代表的工控领域,并成为国内主要的摄像头模组供货商;功率器件方面,公司正从原有的计算机、白色家电、电机控制等传统市场向服务器、变频等高端市场推进。

高速高精度 ADC 方面,公司的产品在北斗导航、信号接收、医疗成像等领域已实现小批量销售,且技术水平处于国内领先地位;在集成电路贸易方面,香港海华主营设备和材料的海外进口物料贸易,随着国产晶圆和封测厂扩建节点的到来,预计该贸易业务也有着较大增长潜力。

2、依托央企背景和强大管理层

上海贝岭的第一大股东更换过三次,且均为央企背景,分别是:华虹集团(1988-2008)、中国电子(2009-2014)、华大半导体(2015-2021)。

华大半导体是中国电子为整合其他集成电路企业而组建的专业子集团,其全资子公司积塔半导体于 2019 年正式投产并成为上海贝岭的重要晶圆代工厂,呈现出华大半导体内部子公司的深度协同。

依托长期的中外技术交融和持续的研发投入,上海贝岭的管理团队呈现出了较强的国内培养特征:现董事长和前董事长均曾就职于第一大股东华大半导体,总经理曾就职于国产半导体大厂无锡华晶,副总经理曾就职于航天504所和中兴通讯

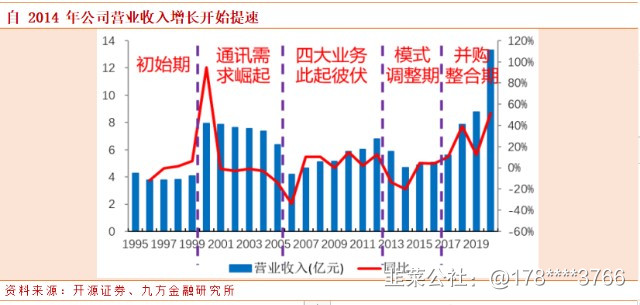

3、公司业绩表现迎来拐点,净利润大幅优化

随着2018年和2020年锐能微和南京微盟分别并表,2017-2020年公司的整体营业收入呈现快速提升趋势,预计随着内生发展和外延并购公司有望迎来高速发展期。

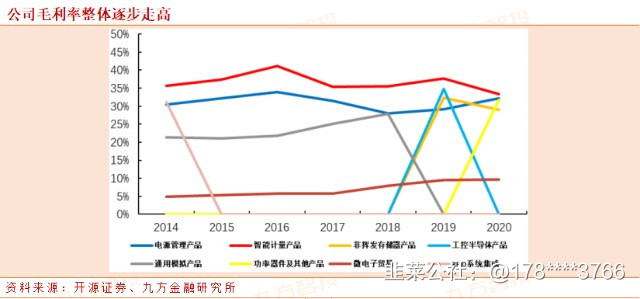

公司各业务毛利率水平相对稳定:2020年上海贝岭的芯片设计业务主要有电源管理、智能计量、EEPROM、功率器件、ADDA五大产品线。

在电源管理方面,在南京微盟并表前后,该业务线毛利率在30-35%间波动;在智能计量方面,随着智能电表普及率达到瓶颈期,国家电能表集采规模和公司智能电表的毛利率均处于下降趋势;在功率器件方面,公司该业务的事业部名称历经通用模拟、工控半导体、功率器件三个阶段,整体毛利率呈逐步走高趋势。

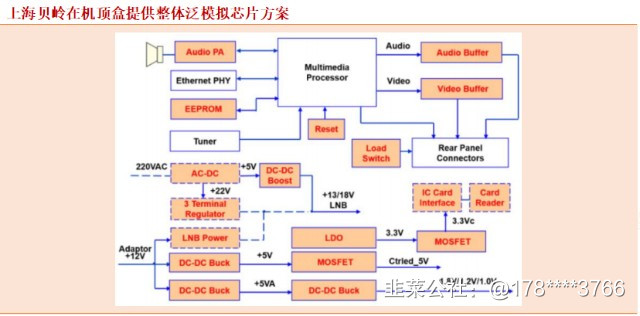

公司重点发展消费类和工控类两大板块半导体。AC/DC芯片是子公司南京微盟重点布局的产品品类。

南京微盟的 AC/DC 芯片广泛布局于机顶盒、数码相机、PC、LED 照明等消费级终端以及服务器等工控级终端,其输出功率覆盖 6-100W。在机顶盒中,上海贝岭可以提供完整的“电源管理、音视频缓冲器、智能卡接口、MOSFET、EPPROM 和 LNB 供电”的解决方案,使得终端客户有着整套的产品选择空间,这对公司新客户的导入和现有客户的深度绑定有着较强的助力作用。

快充时代给予公司AC/DC产品以更大市场空间:2020年上海贝岭持续推出满足六级能效的AC/DC产品和电表应用的AC/DC产品,且通用快速消费电源充电头的月出货量达到1000万只。

公司推动产品向车规级跃迁:通过持续的研发投入,2020年公司多款工业级电源管理芯片实现量产。同时,公司在汽车电子领域取得突破,一款 DC/DC和一款LDO 通过了车规级产品认证,标志着公司产品高端化的持续推进。公司实现了对行车记录仪中音频放大器、充电管理芯片、DC-DC、LDO、功率器件和LED背光驱动的全方位布局。

3、盈利预测与估值

上海贝岭是一家专注于泛模拟赛道的芯片设计厂商,受益于模拟芯片赛道的国产化替代诉求的持续升温,叠加公司ADC技术的长期积累,预计公司将迎来高速成长期。

预计公司2021-2023年归母净利润为7.54/8.82/11.48亿元(同比增速分别为 42.7%/17.1%/30.2%),当前股价对应PE为30.7/26.2/20.1倍。 考虑到目前估值水平相较半导体设计行业平均水平而言,公司具备一定的估值优势。

参考研报:

20210708_开源证券_上海贝岭(600171)_以电源业绩放量为基,享ADC国产化替代之时--公司首次覆盖报告_买入_刘翔,曹旭辰

- 1