飞凯材料近况调研(12.1)

1.收入构成。2021年三季报189亿的收入中,液晶为8.6亿(光刻胶5400万,oled500多万),光纤涂料是2.8亿,半导体为4亿(这部分主要包括:温化学品收入为1.5亿,环氢塑封料收入为1.8亿,锡球为8600万)。此外,医药中间体收入接近2亿。未来医药中间体会爆发式增长,液晶见底回升态势,半导体材料会中高速增长。 2.分产品 液晶:TFT混晶产品出货量前三季度130t,全年170-180t(去年120t),价格稳定,正性+负性价格600-700w/t,毛利率40%。安庆单晶在技改,希望年底扩到100t。明年目标是200吨以上,有20%以上增长。光刻胶:正胶700-800t(惠科、华星、熊猫),毛利率不到20%,原材料全部进口,后面原材料会国产化。负胶一季度末出货,明年正胶+负胶销售额1个亿I线胶量已通过验证,明年形成销售 光纤涂料:今年的出货量小1万吨,同比增长15-20%,主要因为下游客户招标量增加,价格变好,不过成本也涨了,毛利率25-30%。美国有一家公司找公司试用在风电叶片的预浸料中,配方比传统价格贵30%。 半导体:湿化学品出货量有20%左右的增长(受华为海思的影响很大),锡球和EMC(环氧塑封料)增速高于湿化学品,主要是国内市场在扩大。明年30%增速。 辉瑞口服药:有片段是公司独供,毛利率70-80%,下游对接CDMO公司(药明康德、凯莱英等四五家)。11月开始进厂土建,明年一季度扩出来新产能,预计支撑收入4亿左右。 3.业绩和估值 传统业务是电子化学品,预计明年收入增速20-30%,利润增速高于收入增速,预期利润4亿,给予30倍估值,120亿。新增医药中间体项目,由于片段独供,年化4亿收入,2亿利润,后续能有较大新增空间,给予40倍估值,80亿市值。合计看200亿。网络上的一些佐证:

1、

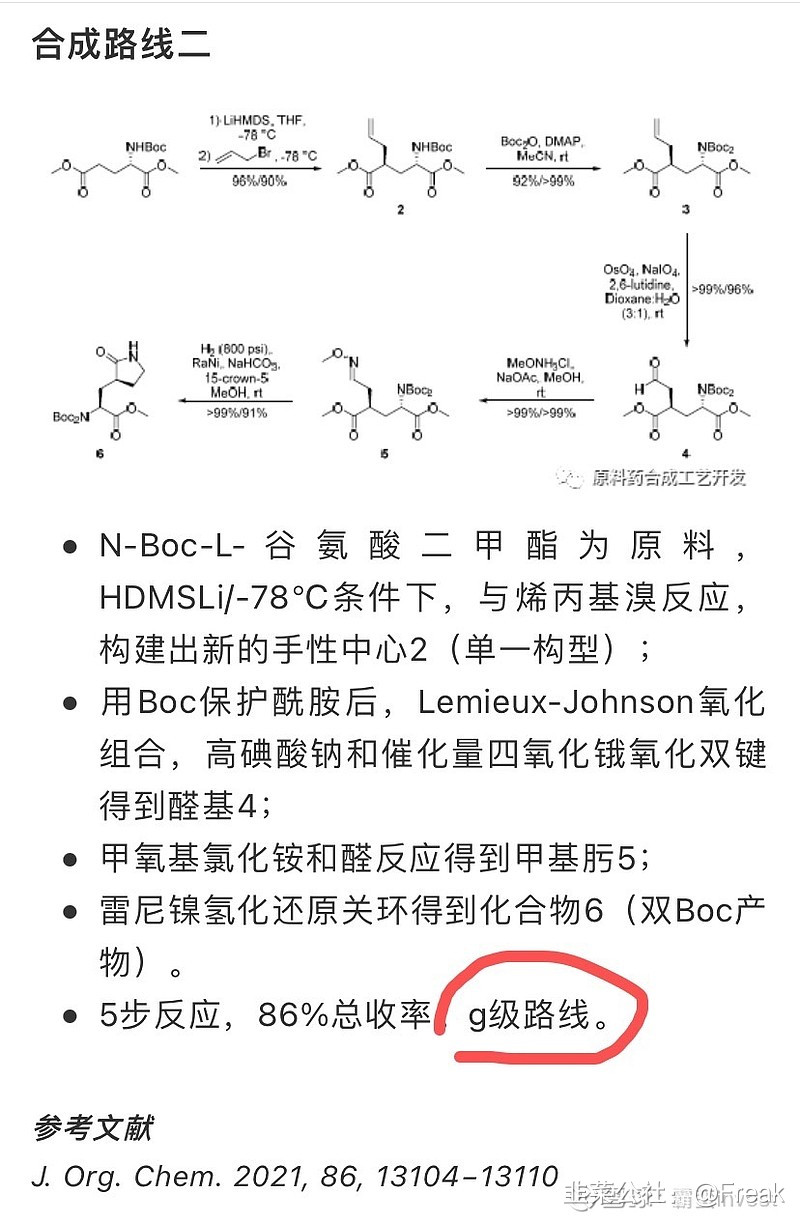

之前说过的辉瑞新冠药物那个最贵的片段我找到了,答案就是飞凯材料。难怪说它独供给凯莱英(凯莱英给辉瑞),且毛利率在所有中间体中最高,单价也最贵。合成路线最高也只是KG级别的。

2、

你猜我是谁

目前市面上几种新冠药物

1、默沙东 Molnupiravir(RNA聚合酶抑制剂)

2、辉瑞 Paxlovid(口服 3CL 蛋白抑制剂):降低轻中度新冠患者住院或死亡率89%

核心原料药供应商:凯莱英。(目前正在爆炒它的各种中间体)

3、真实生物口服阿兹夫定(核苷类似物):中国、巴西、俄罗斯 3 期临床,国内力争年底附条件上市。

4、盐野义口服 S-217622(3CL 蛋白抑制剂)

5、先声药业口服 SIM0417(3CL 蛋白抑制剂)

6、君实生物:vv116,瑞德西韦前体(核苷类),今天(12月31日)公众号宣布在乌兹别克斯坦获得紧急授权。

7、腾盛博药 BRII-196 和 BRII-198 中和抗体:风险门诊患者住院率及死亡率降低 78%。

8、丹序生物 DXP604 中和抗体:国内临床 2 期中

9、歌礼药业联合用药

10、前沿生物 FB001(3CL 蛋白酶抑制剂)

这些与3CL 蛋白抑制剂有关的药物大多数都需要一种关键性的中间体

这个中间体叫做环谷氨酰胺类似物,是合成多个新冠口服药物分子的关键中间体,

目前已知七款(除图中6款,日本盐野义的新冠药物也有)不同的药物却都使用了这个化合物,那需求量必定突破天际,前景比卡龙酸酐大N倍,需求量也至少多N倍。。

综合来看,根据调研纪要,月初的时候(辉瑞当时的预计产量是8000万)就预计有4亿的收入,那么如今辉瑞已经提高到1.2亿剂,假设其它仿制的也是1.2亿剂(最保守的估计了,疫情的扩大已经超乎意料),那么应该有12亿的收入了,6亿的净利。考虑其它3cl路线的新冠药物也会陆续批准上市,中间体的用量必然会爆发。而根据公司是独供,以及当前已经有超高的毛利率,该中间体的门槛也是极高的,供需错配导致的价格暴涨必然会发生。保守估计产品价格在未来上涨1倍,则可增加12亿利润,合计原有业务会达到20多亿净利,市值在巅峰时可达千亿。

飞凯材料的空间会比雅本化学大很多。

去年医科医疗的手套,导致英科医疗一年暴涨40倍,一个做手套的市值达到1000亿多点,只要有业绩市值有无限空间。对于飞科材料这种门槛很高的医药中间体,可以有无限的想象空间

- 纠正一下,三季报营业总收入是18.9亿!不是189亿!医药中间体的收入占了近10%,目前还在快速增长中。70打赏回复投诉于2022-01-01 19:48:52更新查看6条回复

- 新冠已经常态化,应对的三板斧是疫苗、自检、口服药。口服药方面,辉瑞一家就4000亿生物收入预期,这个赛道必将产生十倍以上的牛股。后期随着其他新冠药物的获批,新冠药必将成为22年的长牛赛道。20打赏回复投诉

- 1

- 2

- 3